|

Вопрос 2. Использование трехуровневой (трехступенчатой) системы правового регулирования страхования в документах страховщиков, сопровождающих страховые сделки со страхователями в РФ.

|

|

|

|

Вопрос 2. Использование трехуровневой (трехступенчатой) системы правового регулирования страхования в документах страховщиков, сопровождающих страховые сделки со страхователями в РФ.

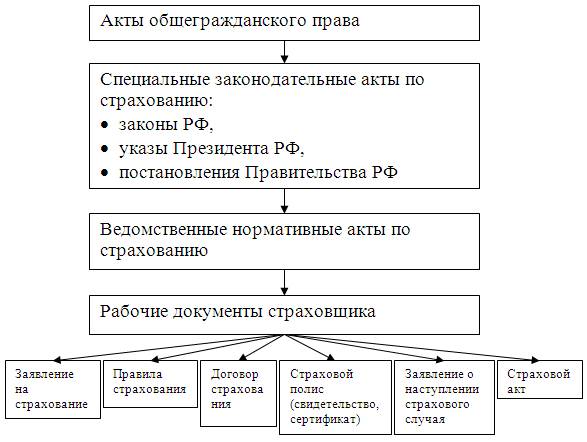

Этот вопрос имеет непосредственно практическое значение и для страховщиков, и, особенно, для страхователей, т. к. он показывает технологию реализации экономических отношений сторон; связь с положениями первого вопроса (см. рис. 1).

Рис. 1. Взаимосвязь трех ступеней юридических основ страхования в РФ с рабочими документами страховщиков

Как видно из рис. 1, практически взаимоотношения сторон (их экономическая сторона) начинаются с волеизъявления потенциального страхователя – вначале в устной, затем, если его устроят предложенные условия, в письменной форме заявления о страховании.

Заявление на страхование.

Необходимость подачи заявления на страхование была оговорена в Законе РФ " О страховании" (ст. 16, п. 1); оговорена в ГК РФ (ст. 940, п. 2). В заявлении должна содержаться оценка риска, обязательно учитываются полномочия страхователя по способам уплаты страхового взноса и некоторые другие экономические показатели сделки. Однако подача заявления является лишь формальным началом страховой сделки, потому что согласно правилам страхования после подачи заявления страхователь и страховщик могут иметьнесколько дней для принятия окончательного решения о сделке. Страхователь, возможно, наведет еще раз справки о страховщике, а страховщик в это время проверит правильность данных, записанных страхователем в заявлении.

И только по завершении этого срока (например, пяти дней), когда стороны подпишут договор страхования и страхователь уплатит страховые взносы, сделка вступит в реальное, т. е. экономическое, начало, так как у сторон наступило время экономической ответственности друг перед другом согласно совместно подписанному и оплаченному страхователем договору страхования.

|

|

|

Правила страхования.

Между устным и письменным заявлением страховщик предлагает потенциальному страхователю познакомится с условиями правил страхования по интересующему его виду. Познакомившись с ними, обсудив их с представителем страховщика, потенциальный страхователь дает согласие на заключение договора страхования.

Согласно п. 3 ст. 3 Закона РФ №4015-1 в добровольном страховании правила определяют общие условия и порядок осуществления страхования. В них содержатся положения о:

1) субъектах (участниках) страхования;

2) объектах страхования;

3) страховых случаях;

4) страховых рисках и их причинах;

5) порядке определения:

· страховой суммы;

· страхового тарифа;

· страховой премии (взноса);

6) порядке заключения, исполнения и прекращения договора страхования;

7) правах и обязанностях сторон;

8) определении размера убытков;

9) порядке определения страховых компенсаций;

10) случаях отказа в них;

11) иных положениях.

Наряду с общими условиями правила содержат особые условия в виде исключений или ограничений в страховании. Их важно читать особо внимательно и не стесняться задавать вопросы обо всем, что непонятно.

Правила страхования страховщик разрабатывает сам, может пользоваться типовыми. Важно знать и понимать, что правила – это предложение страхового товара в письменном виде, а договор страхования соединяет спрос и предложение в юридической форме на основании соглашения сторон, к которому они пришли при обсуждении правил. Отсюда: договор страхования, его условия имеют приоритетное значение перед правилами.

|

|

|

Договор страхования.

Договор страхования, его принципы, содержание и оформление регулируются Гражданским кодексом РФ, общими условиями и правилами страхования. В договоре страхования отражены основные шаги, обеспечивающие реализацию экономики страхования непосредственно на уровне страхователя и страховщика. В частности, в нем указываются:

1) цели его заключения;

2) основные принципы страхования по данному виду;

3) субъекты страхования;

4) объекты, подлежащие и не подлежащие страхованию;

5) объем страховой ответственности (перечень страховых случаев и причин, их вызвавших, принимаемых и не принимаемых на страхование);

6) права и обязанности сторон;

7) размеры финансовых показателей по данной страховой сделке (страховая сумма, взносы, выплаты и т. д. );

8) временные границы начала и конца действия договора страхования, порядок его прекращения, в том числе досрочного;

9) недействительность договора страхования и порядок разрешения споров по нему.

Заключение договора страхования (его подписание сторонами и уплата страхователем страховой премии – всей или первой части) подтверждается страховым полисом.

|

|

|