|

Налоги и их сущность. Основы теории налогообложения. Налоговый мультипликатор. Кривая Лаффера.

|

|

|

|

Нало́г — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги выполняют одновременно пять основных функций: фискальную, распределительную, регулирующую, стимулирующую и контролирующую.

Фискальная функция налогообложения — основная функция налогообложения. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства.

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. По мнению выдающегося английского экономиста Джона Кейнса, налоги существуют в обществе исключительно для регулирования экономических отношений.

Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Стимулирующая функция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Дестимулирующая функция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

|

|

|

Налогообложение и его принципы. Налоги служат, во-первых, главным источником пополнения доходов государства; во-вторых, являются одним из основных рычагов воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любого государства.

Основным элементом налогообложения являются налоги. Налоги представляют собой обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей. Закрепленная законодательно совокупность налогов, платежей, принципов их построения и способов взимания образует налоговую систему. В основе построения налоговой системы лежат следующие принципы: всеобщность (охват налогами всех субъектов хозяйствования); обязательность (субъекты хозяйствования обязаны уплачивать налоги в строго установленные сроки, неуплата карается законом); равнонапряженность (взимание налогов по единым ставкам независимо от субъекта хозяйствования); однократность (недопущение того, чтобы с объекта налог взимался более одного раза); стабильность (ставки налоговых платежей и порядок их отчисления должны оставаться длительное время неизменными); простота и доступность для восприятия; гибкость (налоговая система должна стимулировать развитие приоритетных отраслей экономики).

К настоящему времени сформировались две основные концепции налогообложения: налогоплательщики должны увеличивать налоги пропорционально тем выгодам, которые они получают; налоги должны зависеть от размера получаемого дохода: у кого он больше, тот и уплачивает большую сумму налога.

В зависимости от степени разделения власти в стране налоговая система может быть двух- или трехзвенной. В странах с федеральным устройством (США, Германия) налоговая политика осуществляется на трех уровнях: правительственном, региональном (на уровне штатов, земель) и местном; в государствах с унитарным устройством (Франция, Республика Беларусь) — на двух уровнях: общегосударственном и местном.

|

|

|

Налоги в экономике выполняют фискальную и регулирующую функции. Первая обеспечивает поступление средств в государственную казну, вторая заключается в том, что через систему дифференцированных налоговых ставок и льгот можно влиять на процесс общественного воспроизводства: стимулировать развитие отдельных отраслей, расширять и сокращать платежеспособный спрос населения и т.д.

Каждый налог содержит следующие элементы: субъект, объект, источник, единицу обложения, налоговую ставку, налоговый оклад, налоговые льготы.

Для регулирования налоговых отношений государство разрабатывает налоговое право, т.е. совокупность юридических норм, правил, законов, определяющих виды налогов в данном государстве, порядок их исчисления, взимания, отмены и т.д. В налоговом праве предусматриваются и меры наказания за нарушения налогового законодательства. В основном это денежные штрафы, пеня, которые взыскиваются с плательщика за сокрытие или занижение доходов, подлежащих налогообложению, несвоевременную уплату налогов и другие нарушения.

Налоговый мультипликатор - отрицательный коэффициент, который показывает изменение национального дохода в зависимости от изменения налогов. Увеличение налогов ведет к снижению доходов населения.

Налоговый мультипликатор (MRT) - это коэффициент, показывающий, насколько сократится (увеличится) равновесный ВНП при увеличении (уменьшении) налоговых платежей.

Налоги, изменяя величину располагаемого дохода, влияют как на потребление, так и на сбережение, поэтому изменение ВНП в результате введения или изменения величины налогов зависит от соотношения, в котором прирост дохода распадается на потребление и сбережение

Отсюда: налоговый мультипликатор равен отношению предельной склонности к потреблению (MPC) к предельной склонности к сбережениям (MPS):

(1.4)

(1.4)

В случае, если речь идет о пропорциональных налогах, значение мультипликатора меняется.

Поскольку предельная склонность к потреблению корректируется на величину налоговой ставки, постольку и налоговый мультипликатор приобретает вид:

|

|

|

(1.5)

(1.5)

Итак, изменение ВНП в результате изменения налогов равно величине этого изменения, умноженной на налоговый мультипликатор:

. (1.6)

. (1.6)

Подобно мультипликатору государственных расходов, налоговый мультипликатор действует в обоих направлениях.

Следует отметить, что поскольку все государственные расходы непосредственно входят в совокупный спрос, и их изменение полностью отражается на его величине, то мультипликатор государственных расходов "сильнее", больше налогового мультипликатора.

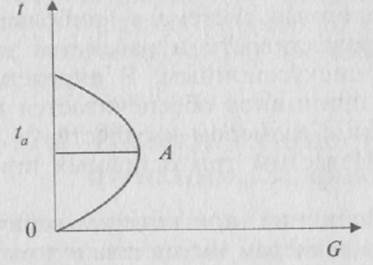

Основная идея кривой Лаффера заключается в том, что по мере увеличения налоговой ставки налоговые поступления будут увеличиваться до определенного максимального уровня, а затем будут понижаться, ибо высокие налоги сдерживают экономическую активность хозяйствующих субъектов, в результате чего сокращаются объем производства и доход. Сокращение налоговых ставок вызовет сокращение объема государственных доходов в краткосрочном периоде. В долгосрочном периоде снижение налоговых ставок обеспечит рост сбережений, инвестиций и занятости, в результате чего увеличатся производство и доходы, подлежащие налогообложению, что увеличит налоговые поступления в государственный бюджет. Такой подход выдвигали сторонники теории «экономики предложения».

Согласно концепции американского экономиста А. Лаффера, уменьшение налоговых ставок вызовет лишь кратковременное сокращение объема государственных доходов. В длительной перспективе эта мера обеспечит рост сбережений, инвестиций, производства, занятости, а следовательно, совокупных доходов, которые подлежат налогообложению. Этот процесс (движение от В к А) возможный при прогрессивной системе налогообложения и осуществлении такой реформы, которая предусматривает снижение ставок главным образом на высокие доходы и прибыли корпораций. В конечном итоге возрастут государственные доходы, уменьшится дефицит, ослабится эффект вытеснения, состоится торможения инфляции и ускорение экономического роста.

t — средний уровень налоговых ставок в процентах; G — среднегодовой (долгосрочный) показатель государственных доходов

Налоговая ставка ta, обеспечивающая максимальное поступление налогов в бюджет в долгом периоде, является оптимальной. Если налоговая ставка будет выше ta, то поступления в бюджет будут меньше максимально возможных, поскольку усилятся антистимулы к труду и уплата налогов. Если налоговая ставка будет ниже ta, то бюджет опять-таки недополучит налоги, а значит, государство не сможет в полной мере реализовать свои функции в условиях рыночной экономики.

|

|

|