|

Точка безубыточности, запас финансовой прочности организации.

|

|

|

|

Порог рентабельности – такая выручка от реализации, при которой предприятие уже не имеет убытков, но ещё не имеет прибыли, т.е. маржинального дохода хватает только на покрытие постоянных затрат и прибыль равна нулю.

Из приведенного определения выведем формулу расчета порога рентабельности (точки самоокупаемости):

Прибыль = маржинальный доход – постоянный затраты = 0.

Норма маржинального дохода = (маржинальный доход / выручка от реализации).

Прибыль = порог рентабельности * норма маржинального дохода – постоянные затраты = 0.

Порог рентабельности * норма маржинального дохода = постоянные затраты.

Порог рентабельности = постоянные затраты / норма маржинального дохода.

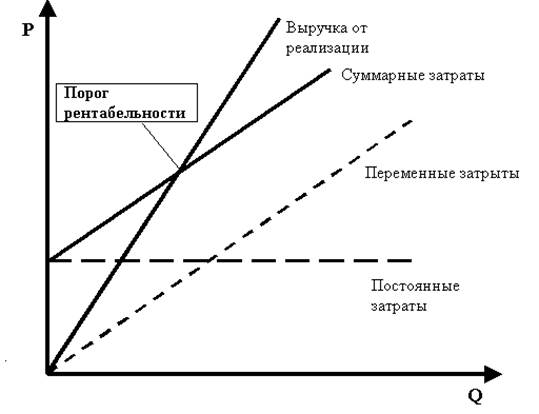

Порог рентабельности можно изобразить графически следующим образом:

Рис. 1.

|

Графическое изображение порога рентабельности.

Рассчитаем порог рентабельности на основе следующих исходных данных.

Таблица 3. Исходные данные для расчета порога рентабельности.

| Показатели: | в тыс. руб. | в относительном выражении к выручке |

| .выручка от реализации | 1 или 100% | |

| переменные затраты | 0,55 или 55% | |

| маржинальный доход | 0,45 или 45% | |

| постоянные затраты | ||

| прибыль |

Порог рентабельности: 860 / 0,45 = 1911 (тыс. руб.)

В практических расчётах часто бывает важным определить пороговое (критическое) значение объёма производства, т.е. такое значение объёма производства, ниже которого не выгодно осуществлять предприятию производство.

Рассмотрим формулы расчёта порогового значения объёма производства (критический объем продаж):

1). пороговое значение объёма производства = порог рентабельности / цена реализации 1 единицы продукции;

|

|

|

2) пороговое значение объёма производства = постоянные затраты / маржинальный доход на 1 единицу продукции (цена реализации 1 единицы продукции – переменные затраты на единицу продукции).

Следует помнить, что результаты расчётов при использовании первой и второй формул будут совпадать в случае, если предприятие является однопрофильным, либо если руководство предприятия решило покрывать все постоянные затраты за счёт выручки от реализации одного товара. Если предприятие является многопрофильным, то для расчёта следует использовать формулу 3:

3) пороговое значение объёма производства товара А = постоянные затраты * удельный вес товара А в общей выручке от реализации/ маржинальный доход на 1 единицу товара А (цена реализации 1 единицы товара А – переменные затраты на 1 единицу товара А).

Чтобы определить массу прибыли, полученной предприятием после прохождения порога рентабельности, достаточно умножить количество товара, проданного сверх порогового объёма производства на удельную величину маржинального дохода в каждой единице проданного товара:

Масса прибыли после прохождения порога рентабельности = количество товара, проданного после прохождения порога рентабельности * (маржинальный доход / общее количество проданного товара).

Рассчитав порог рентабельности, можно определить запас финансовой прочности предприятия – это разница между достигнутой фактической выручкой от реализации и порогом рентабельности. Если выручка опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств. Запас финансовой прочности (ЗФП) удобно рассчитать в относительном выражении к выручке. Этот показатель некоторые авторы называют индексом безопасности предприятия. Он указывает, на сколько процентов может снизиться выручка без существенного ущерба для финансового состояния предприятия:

|

|

|

ЗФП = выручка от реализации – порог рентабельности

ЗФП = 2000 т.р. – 1911т.р.= 89 т.р.

Индекс безопасности предприятия = (89 / 2000)* 100% ≈ 4,5%.

Из приведённых расчётов следует ряд практических рекомендаций.

1. Формируя ценовую политику предприятия, следует помнить, что для абсолютного большинства товаров спрос эластичен по цене. Поэтому желая ускорить достижение порога рентабельности путём повышения цены реализации продукции, можно получить обратный результат.

2. Формируя маркетинговую политику, следует помнить, что финансовые цели предприятия на разных этапах жизненного цикла товара различны: а) на этапе разработки нового товара предприятие поддерживает свою безубыточность и покрывает затраты на разработку прибылью от продажи более зрелых товаров; б) на этапе выведения товара на рынок и роста объёма продаж главной финансовой целью предприятия становится неуклонное увеличение прибыли, при этом возможно существенное увеличение дебиторской задолженности; в) на этапе зрелости товара предприятие поддерживает достаточную массу прибыли за счёт сокращения постоянных затрат; г) на этапе насыщения рынка и падения спроса для поддержания безубыточности требуется значительное сокращение не только постоянных, но и переменных затрат

3. Формируя ассортиментную структуру производства, руководству предприятия целесообразно диверсифицировать производство, составляя набор товаров, услуг, видов деятельности, имеющих разнонаправленную динамику спроса по сезонам. Тогда сезонные колебания спроса в наименьшей степени отразятся на совокупном денежном потоке.

4. Если необходимо исключить какие-либо товары из ассортимента, то это должны быть товары, которые обеспечивают небольшую долю выручки, а при попытке увеличения этой доли дают превышение прироста затрат над приростом выручки («собаки на сене»).

Общий Вывод: если предприятие имеет солидный запас финансовой прочности (более 10%), благоприятное значение силы воздействия операционного рычага при разумном удельном весе постоянных затрат в их общей сумме, высокий уровень экономической рентабельности активов, положительное значение дифференциала и спокойное значение финансового рычага, то это предприятие весьма привлекательно для кредиторов, инвесторов, страховых компаний, деловых партнёров.

|

|

|