|

Дивидендная политика организации. Факторы, определяющие дивидентную политику

|

|

|

|

В рамках финансового менеджмента организации, наряду с инвестиционными решениями, определяющими степень увеличения активов и дополнительную потребность организации в денежных средствах, большое значение отводится дивидендной политике. Без учета особенностей дивидендной политики финансовые менеджеры не могут принять решения по структуре источников финансирования и направлениям инвестиционной политики организации.

Дивиденд — это часть прибыли, которую получают акционеры по имеющимся у них акциям. Дивиденды являются вознаграждением акционерам за капитал, вложенный ими в организацию. Они начисляются и выплачиваются только по тем акциям, которые находятся в обращении, и не начисляются по акциям, выкупленным организацией и находящимся на ее балансе.

Дивидендная политика — это политика организации в области использования прибыли, по которой определяется, в каком режиме организации следует выплачивать дивиденды акционерам: выплатить сразу в полном объеме или реинвестировать прибыль с целью получения с нее дохода с последующей выплатой дивидендов в большем размере.

Дивидендная политика — часть финансовой политики организации. В ее основе лежит концепция распределения чистой прибыли, определяющая соотношение между потребляемой и капитализируемой частями. При определении данного соотношения учитываются следующие факторы:

§ нормативные документы, регулирующие порядок выплаты дивидендов;

§ наличие свободных денежных средств;

§ доступность привлечения средств из других источников и их стоимость;

§ интересы акционеров.

Гарантией, обеспечивающей права акционеров в Российской Федерации, является формирование обязательных резервов. Не менее важно наличие свободных денежных средств, поскольку использование в случае их недостатка краткосрочных кредитов для выплаты дивидендов приводит к дополнительным расходам.

|

|

|

Дивидендная политика разрабатывается и реализуется в следующей последовательности:

1) анализ дивидендной политики в предшествующем периоде;

2) анализ исходных факторов формирования дивидендной политики;

3) учет всех факторов формирования дивидендной политики;

4) выбор типа дивидендной политики исходя из внутренних и внешних условий функционирования организации на данном этапе ее жизненного цикла;

5) взаимоувязка дивидендной политики с прочими приоритетами экономической стратегии;

6) утверждение дивидендной политики собственниками организации;

7) распределение прибыли в соответствии с выбранной дивидендной политикой;

8) определение общего уровня дивидендных выплат;

9) принятие решения о размере выплат на одну обыкновенную акцию;

10) анализ эффективности дивидендной политики;

11) совершенствование и последующие корректировки дивидендной политики организации.

Решение о расширении деятельности организации всегда связано с выбором источников финансирования. И в этом случае предпочтение может быть отдано использованию в качестве источника нераспределенной прибыли.

И, наконец, с одной стороны, нельзя забывать об интересах акционеров, поскольку дивиденды являются текущим доходом акционеров. Выплата дивидендов и тенденция к их росту приводят к увеличению курсовой стоимости акций организации и, следовательно, к росту благосостояния ее владельцев. Однако чем больше чистой прибыли приходится на выплату дивидендов, тем меньшая часть остается на дальнейшее развитие организации, что приводит к сокращению темпов роста собственного капитала, выручки от реализации продукции и соответственно платежеспособности.

|

|

|

С другой стороны, если акционеры не получат ожидаемых дивидендов, то привлекательность акций станет снижаться, и, как следствие, снизится рыночная стоимость данной организации, сегодняшние собственники могут утратить контроль над акционерным капиталом.

В современной теории дивидендной политики и ее влияния на рыночную стоимость организации существуют три основные точки зрения:

1) теория иррелевантности дивидендов (Ф. Модильяни и М. Миллер);

2) теория «синицы в руках» (М. Гордон и Д. Линтнер);

3) теория налоговой дифференциации (Н. Литценбергер и К. Рамасвами).

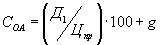

Для определения взаимосвязи между выплатой дивидендов и величиной капитализированной прибыли применяется формула цены обыкновенных акций:

,

,

где Д1 / Цпр — текущая дивидендная доходность;

g — капитализированная доходность.

В основе теории Модильяни — Миллера лежат следующие допущения:

§ отсутствуют налоги на прибыль для физических и юридических лиц;

§ отсутствуют транзакционные затраты (расходы по выпуску и размещению акций);

§ дивидендная политика не влияет на стоимость компании, поэтому решение организации по их выплате не влияет на благосостояние акционера;

§ инвестиционная политика организации независима от дивидендной;

§ инвесторы и менеджеры имеют бесплатную и равнодоступную информацию относительно возможностей инвестирования.

Согласно теории иррелевантности акционерам безразлично, в какой форме будет осуществляться распределение чистой прибыли: в форме дивидендов или дохода от прироста стоимости капитала.

Пример 9.1.

Организация для обеспечения равновесия между текущими дивидендными выплатами и будущим ростом организации с целью максимального увеличения рыночной цены акции рассматривает два варианта выплаты дивидендов по обыкновенным акциям:

§ 1-й вариант — выплата дивидендов в размере 2% и рост капитализированной прибыли в размере 10%;

§ 2-й вариант — выплата дивидендов в размере 10% и рост капитализированной прибыли в размере 2%.

Модель Модильяни и Миллера выведена из абстрактных допущений идеальной среды. В реальной жизни происходит несоблюдение этих допущений, порождающее различные отклонения, и вырабатывается та или иная дивидендная политика как в пользу выплаты высоких, так и в пользу выплаты низких дивидендов.

|

|

|

Оппонентами Модильяни и Миллера являются М. Гордон и Д. Линтнер. По их мнению, дивидендная политика существенно влияет на прирост капитала. Они считают, что инвесторы отдадут предпочтение менее рискованным текущим дивидендным выплатам по сравнению с потенциально возможным приростом капитала в будущем, следуя поговорке: «Лучше синица в руках, чем журавль в небе».

В модели Гордона и Линтнера:

дивидендная доходность для инвесторов — менее рискованная часть, чем капитализированная доходность, в силу ряда причин:

§ прирост капитализируемой доходности вследствие увеличения курсовой стоимости акции (g) менее прогнозируем, чем дивиденд (Д1);

§ инвесторы, как правило, менее информированы, чем менеджер, об инвестиционных возможностях организации и о доходности инвестиционных проектов;

§ влияние инвесторов на определение размера дивиденда больше, чем на установление рыночной цены акции.

Согласно теории Гордона и Линтнера доходность обыкновенных акций (СОА) увеличивается по мере снижения дивидендной доходности. Это связано с тем, что акционеры предпочитают выплату дивидендов (10%), а в случае их снижения требуют повышенного размера капитализированной доходности (на 3%). Тогда линия доходности обыкновенных акций смещается с 12 до 15%.

Все факторы предпочтения той или иной дивидендной политики можно сгруппировать следующим образом:

1) предпочтение низким дивидендам;

2) предпочтение высоким дивидендам;

3) сложившиеся предпочтения инвесторов.

В первом случае в основе принятия решения лежат следующие аргументы:

§ выплата дивидендов может потребовать размещения дополнительных акций, а следовательно, трансакционных издержек, неопределенности времени получения капитала, разбавления контрольного пакета акций, снижения прибыли на одну акцию;

§ менеджеры предпочитают наращивать инвестиционный бюджет организации, иногда даже в ущерб акционерам.

Во втором случае решающей причиной отдачи предпочтения высоким дивидендам может стать стремление удержать акционеров от продажи акций.

|

|

|

Следует заметить, что рынок дивидендных выплат сегментирован. Высокие дивиденды предпочитают те акционеры, которые имеют относительно невысокие доходы, но значительные текущие потребности. Другие акционеры предпочитают получить доход от существенного прироста рыночной стоимости активов. Для этой части акционеров сложившаяся устойчивая практика выплаты дивидендов не представляет интереса.

Проблема выплаты дивидендов не ограничивается только решением вопроса о том, выплачивать дивиденды или нет. Требуют решения еще три важнейших вопроса, относящихся к выплате дивидендов:

1) выплачивать дивиденды наличными деньгами или акциями;

2) определение суммы выплаты на одну акцию;

3) если выплачивать деньги акционерам, то насколько нужно и возможно направить средства на выкуп акций у части акционеров.

Дивиденды, выплачиваемые акциями, представляют собой завуалированную форму Сплита (расщепление акций) и вызывают снижение ее цены.

Согласно теории налоговой дифференциации (Н. Литценбергер и К. Рамасвами) на выбор дивидендной политики влияет действующая практика налогообложения доходов акционеров. При наличии налоговых преференций в области инвестирования капитала акционеры могут предпочитать выплате дивидендов капитализацию прибыли.

Выбор такой дивидендной политики в данном случае обосновывается большей доходностью от капитализации дивидендов, чем от их выплаты. В случае выплаты дивидендов по обыкновенным акциям их доходность снижается с 12 до 10%.

Однако установить прямую зависимость между дивидендной политикой и стоимостью акционерного капитала достаточно сложно. Окончательное решение принимается финансовыми менеджерами организации путем взвешивания всех аргументов в конкретных условиях.

|

|

|