|

Страховая статистика

|

|

|

|

Стоимость услуг, оказываемых страховщиком страхователю, определяется с помощью актуарных расчетов.

Свое название актуарные расчеты получили от слова "актуарий".

Актуарий (англ. actuaru, лат. aciuamius - скорописец, счетовод) - специалист по страхованию, занимающийся разработкой научно обоснованных методов исчисления тарифных ставок по долгосрочному страхованию жизни: расчетов, связанных с образованием резервов страховых взносов, определением размеров ссуд, выкупных сумм и редуцированных страховых сумм.

Редуцирование (нем. reduktion - уменьшение, сокращение) - это уменьшение размера первоначальной страховой суммы по договору долгосрочного страхования жизни или пенсии. Оно связано с досрочным прекращением уплаты месячных взносов, когда страхователь имеет право на выкупную сумму.

Выкупная сумма - это подлежащая выплате страхователю часть образовавшегося по договору долгосрочного страхования жизни резерва взносов на день прекращения им уплаты месячных страховых взносов.

В финансовых актуарных расчетах широко используется страховая статистика, которая представляет собой систематизированное изучение и обобщение наиболее массовых и типичных явлений в страховании и их изменение во времени. С помощью страховой статистики страховые организации получают данные для прогнозирования статистической вероятности страхового риска, что дает возможность предвидения будущего размера убытка. Предметом страховой статистики является количественная сторона явлений и процессов, характеризующих риск.

Основными аналитическими показателями рассчитываемые в страховой статистики являются:

Частота страховых случаев (Кс) – показатель, отражающий степень (процент) повреждения объектов страхования в результате наступления страховых событий. Определяется как отношение числа страховых случаев к количеству застрахованных объектов:

|

|

|

, (5)

, (5)

где L – число страховых случаев;

N – количество застрахованных объектов.

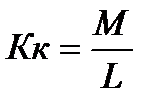

Коэффициент кумуляции риска (Кк) – показатель характеризующий сосредоточение рисков в пределах ограниченного пространства в единицу времени, т.е. опустошительность страхового случая. Определяется как отношение пострадавших объектов к числу страховых случаев:

, (6)

, (6)

где L – число страховых случаев;

M – число пострадавших объектов, ед.

Тяжесть ущерба (Ту) – показатель, отражающий часть страховой суммы по всей совокупности застрахованных объектов, уничтоженной в результате наступления страховых случаев. Определяется как произведение коэффициента ущерба и тяжести риска:

Ту = Ку * Тр, (7)

где Ку – коэффициент ущерба,

Тр – тяжесть риска.

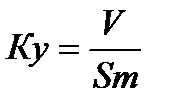

Коэффициент ущерба (Ку) – показатель характеризующий степень утраты стоимости застрахованных объектов вследствие страховых случаев в пределах установленной страховой суммы. Определяется отношением выплаченного страхового возмещения к страховой сумме всех пострадавших объектов:

, (8)

, (8)

где V – сумма выплаченного страхового возмещения, руб.

Sm – страховая сумма по всем поврежденным объектам, руб.

Тяжесть риска (Тр) – показатель, отражающий средний уровень потерь страховых сумм по всем объектам в результате наступления страховых случаев. Определяется отношением средней страховой суммы на один пострадавший объект (Sa = Sm/M) к средней страховой сумме на один застрахованный объект (Sc = S/N):

(9)

(9)

Подставив значения коэффициента ущерба Ку и тяжести риска Тр в формулу расчета тяжести ущерба Ту, можно получить упрощенный расчет тяжести ущерба, соответствующий его сущности:

(10)

(10)

Убыточность страховой суммы – экономический показатель деятельности страховщика, позволяющий сопоставить его расходы на выплаты с объектом ответственности. Определяется как отношение выплаченного страхового возмещения к страховой сумме всех объектов страхования (в руб. на каждые 100 или 1000 руб. страховой суммы.):

|

|

|

, (11)

, (11)

где Yc – убыточность страховой суммы;

К общим показателям развития страхования в любой отрасли относятся:

Страховое поле – это максимальное количество объектов, которое может быть застраховано.

В имущественном страховании за страховое поле принимается либо число владельцев имущества, либо количество подлежащих страхованию объектов в данной местности.

В личном страховании страховое поле включает число граждан, с которыми могут быть заключены договоры исходя из общей численности населения района, города и другой территории с учетом их трудоспособности.

Страховой портфель – фактическое количество застрахованных объектов или количество договоров страхования, заключенных за отчетный период.

Расчетный страховой портфель – число действующих договоров страхования жизни на отчетную дату, увеличенное на количество выбывших за отчетный период договоров в связи с дожитием и досрочным прекращением.

Процент сторно - процентное отношение страхового сторно к расчетному страховому портфелю. Страховое сторно – число прекращенных договоров страхования жизни в связи с неуплатой очередных взносов, смертью застрахованного и окончание срока страхования.

(12)

(12)

Уровень выплат -показатель, характеризующий результаты проведения страхования для страховщика, который определяется процентным отношением суммы выплат страхового возмещения к поступившим страховым платежам.

|

|

|