|

Сущность и виды банковских рисков

|

|

|

|

Банковские риски как объект исследования известен не только современному обществу. Их значение в регулировании банковской деятельности исследователи отмечали еще в XVIII и XIX вв. Известный русский профессор Н.Х. Бунге, впоследствии ставший министром финансов России, в своем исследовании кредита и банков отмечал «необходимость соизмерять премию застрахования (учетный процент) с величиной риска. Последнее обстоятельство очень редко принимается в расчет, а между тем нет ничего справедливее, как соизмерять премию застрахования с надежностью гарантии, и заставить каждый класс лиц, пользующихся кредитом, нести издержки, соразмерные с величиной тех потерь, которые могут быть причинены их несостоятельностью [7].

Без сомнения, честность и аккуратность относительно выполнения кредитных обязательств имеют также большое влияние на уменьшение риска...»[N.G.5] [3].

В современном обществе в условиях обострения конкурентной борьбы внимание к банковским рискам увеличивается. Банки все чаще занимают агрессивную позицию по отношению друг к другу, проводят все более рискованные операции и сделки.

Идеи предупреждения и снижения рисков становятся все более востребованными как банковской наукой, так и практикой. Без понятия «регулирование риска» не обходится ни одна публикация, относящаяся к управлению банковской деятельности. И это не случайно.

Банковская деятельность относится к категории экономической деятельности, где, безусловно, присутствует риск во взаимоотношениях между субъектами. Вместе с тем это нисколько не означает, что риск свойствен исключительно банковской деятельности. Неблагоприятные события могут возникнуть при совершении самых различных экономических операций. Эти неблагоприятные события, однако, не являются обязательным атрибутом самих экономических отношений, в том числе банковского дела. Банковский риск – это не имманентно присущее банку свойство, не столько неизбежность отрицательного хода событий, сколько деятельность, которая может привести к достижению отрицательного результата [3].

|

|

|

При всей важности банковских рисков толкование их сущности до сих пор оказывается дискуссионным. В целом ряде случаев их сущность подменяется причиной их возникновения, т.е. все сводится к различного рода обстоятельствам, факторам, которые приводят к потерям.

Так, по мнению И.В. Бернара и Ж.К. Колли, кредитный риск как разновидность банковского риска – это непредвиденные обстоятельства, могущие возникнуть до конца погашения ссуды [6]. По Онгу, кредитный риск – это риск подверженности потерям, если контрагент по сделке не исполняет своих обязательств в должный срок. Довольно часто сущность риска сводится к неопределенности, которая проявляется в той или иной сделке.

Характеристика риска как риска контрагента – другое довольно распространенное суждение о его сущности. К этому мнению склоняется и Базельский комитет по банковскому регулированию и надзору.

При характеристике достаточности капитала кредитный риск рассматривается им как «риск неисполнения обязательств контрагентом», как «риск контрагента» [3]. В научной литературе можно встретить самые различные определения риска. Под риском обычно понимается возможность опасности, неудачи; действие наудачу в надежде на счастливый исходе. По Далю, рисковать – это пускаться наудачу, на неверное дело, отважиться, идти на авось, делать что-то без верного расчета, подвергаться случайности, действовать смело, предприимчиво, надеясь на счастье [7].

В финансово-кредитном словаре банковский риск трактуется как «опасность потерь, вытекающих из специфики банковских операций, осуществляемых кредитными учреждениями». По мнению С.Н. Кабушкина, риск характеризует неопределенность финансовых результатов в будущем, обусловленную неопределенностью самого будущего [13]. С.И. Пупликова видит в риске стоимостное выражение вероятностного события, ведущего к потерям, либо возможность денежных потерь [2]. А.И. Спринчак рассматривает риск как вероятность потери банком части своих средств, недополучение планируемых доходов или произведение дополнительных расходов в результате осуществления запланированных финансовых операций [20]. По мнению А.С. Шапкин и В.А. Шапкин банковский риск выражает неопределенность исхода банковской деятельности и возможные неблагоприятные последствия в случае неуспеха [24].

|

|

|

Несмотря на многообразие представленных определений сущности банковского риска, тем не менее просматривается стремление авторов связать его понимание как некоей неопределенности, опасности непредвиденного обстоятельства, возможности получения убытков, недополучения дохода, как вероятность возникновения убытков или недополучения доходов по сравнению с предполагаемыми прогнозами.

Банковские риски являются в большей степени социально ответственными процессами. В условиях, когда банки рискуют не только собственными, но, главным образом, заемными ресурсами, последствия становятся более острыми. В случае неудачи теряет не только банк, но и его клиенты – физические и юридические лица, разместившие в нем свои денежные средства. Банковские кризисы оказываются при этом более болезненными, чем кризисы производства, поскольку влекут за собой многочисленные финансовые потери участников, связанных друг с другом цепочкой денежно-кредитных обязательств.

При раскрытии сущности риска важно обратить внимание не столько на борьбу с убытками, которые могут возникнуть в результате совершения тех или иных сделок банков, сколько на деятельность по созданию системы, обеспечивающей реализацию интересов кредиторов и заемщиков. Риск— это не столько таинственная неопределенность, не столько опасность того или иного события, сколько действие субъектавусловиях неопределенности, уверенноговпреодолении негативных факторов и достижении желаемого результата. Банковский риск—это не предположение о вероятности отрицательного события, его опасности, а деятельность экономического субъекта, уверенного вдостижении высоких результатов.

|

|

|

Такое понимание банковского риска несколько смещает акценты.

Можно, конечно, «бороться» и с негативными результатами, полученными от банковской деятельности, добиваться смягчения последствий от неумелого управления банковским капиталом. Но можно действовать и в другом направлении: так построить банковскую деятельность, чтобы предотвратить отрицательный результат, обеспечить эффективное функционирование предлагаемых продуктов, предвосхищая нежелательные последствия в процессе регулирования. Центр управления банковским риском перемещается, таким образом, в начальную стадию взаимоотношений с клиентами. Прежде чем, например, выдавать кредит, банку важно определить, в какой степени это согласуется с его кредитной политикой, с итогами оценки риска (на основании информации, получаемой от клиента в форме анкеты, пакета документов, требуемых для решения вопросаокредитовании, сведений, имеющихся у банка, получаемых со стороны—от других кредитных учреждений, специальных агентов и служб, из печати). Важную роль здесь призван сыграть анализ кредитоспособности клиента на базе финансовых коэффициентов, денежного потока и делового риска. Разумеется,вэтом случаенеснижается значениеипоследующего анализа.

Уверенность банка в успехе базируется при этом не только на наличииусубъекта соответствующих материальных, денежных, профессиональных и интеллектуальных предпосылок. Риск оправданным оказываетсятогда, когда деятельность банка, обладающего соответствующими предпосылками, приносит высокие результаты, превышающие затраты на их достижение.

Риск—этодеятельность,рассчитанная науспех,приналичиинеопределенности,требующая от экономического субъектаумения и знания какпреодолевать негативныесобытия.

|

|

|

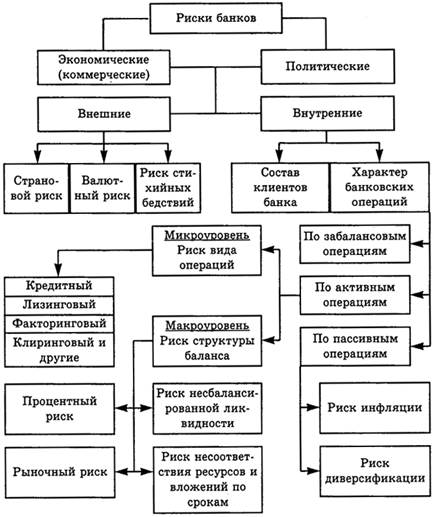

В условиях широты сферы банковской деятельности и многообразия банковских продуктов и услуг, важно осуществить их классификацию.

В зависимости от определенных критериев ее можно представить следующим образом (рисунок 1.1) [19].

Рисунок 1.1 [N.G.6] – Риски банков

Примечание – Источник: [18]

Важно прежде всего разделять риски по их уровню. Поскольку банковский риск – это не только риск отдельно взятого банка, но и их совокупности, риски целесообразно рассматривать как по линии микро-, так и макроотношений. Величина потерь, факторы или время выхода из кризисной ситуации в каждом из этих случаев могут отличаться, различными могут оказаться и инструменты управления. Риск банковского сектора экономики во многом связан с экономикой и политикой страны в целом, ее законодательной базой, системой управления [2].

Риски, охватывающие экономику отдельно взятого банка (на микроуровне отношений банк – клиент), связаны с его конкретной деятельностью, умением эффективно управлять проходящими через него денежными потоками.

Не менее различно проявляют себя риски, связанные с деятельностью банков по созданию продуктов и услуг, выполнением операций.

Занимаясь кредитными, расчетными, депозитными, валютными и другими операциями, банк будет нести риски, связанные с каждым конкретным видом деятельности. Минимизируя данные риски, банки, с одной стороны, расширяют перечень своих продуктов и услуг, диверсифицируют деятельность, с другой – повышают качество своих операций. Для коммерческих банков каждое из этих направлений деятельности имеет большое значение, поскольку далеко не все операции, выполняемые в зарубежной практике, повсеместно доступны в нашей стране. Известно, например, что не все разновидности банковских кредитов, платежных средств, финансовых инструментов используются отечественными банками для развития деятельности в интересах своих клиентов [5].

Существенное значение для повышения эффективности деятельности банка имеет классификация рисков в зависимости от степени обеспечения его устойчивого развития. От того, как банки управляют своей ликвидностью, формированием капитальной базы, согласуют процентную политику по активным и пассивным операциям, умеют организовать свою работу и обеспечить высокую конкурентоспособность на рынке банковских продуктов и услуг, зависит сбалансированное, стабильное и устойчивое функционирование кредитного учреждения в экономике страны. К сожалению, уровень управления основными параметрами банковской деятельности не столь высок, как это требуется для экономики. Поэтому, по признанию банковского сообщества, белорусские коммерческие банки в своем большинстве не являются конкурентоспособными, и требуются значительные усилия по совершению управления рисками по этим основополагающим направлениям деятельности.

|

|

|

С позиции целей управления рисками в банковской деятельности важно выделять факторы, от которых зависят риски, В данном случае традиционно выделяются внешние и внутренние риски. В каждом отдельном случае соотношение между ними может оказаться различным. В состав внешних рисков обычно входят политические, экономические, отраслевые, демографические, социальные, географические и прочие риски.

Политические риски, оказывая негативное влияние на банковскую деятельность, могут быть связаны [19]:

с угрозой смены политического режима, национализации или экспроприации имущества без соответствующей компенсации потери капитала;

возможными ограничениями обмена местной валюты на свободно конвертируемую и перевода ее за границу;

разрывом соглашений, закрытием границ, вследствие решений исполнительной власти государства, в которой находится банк-контрагент;

войной, беспорядками и т.п.

Политические факторы могут оказывать и положительное воздействие на банковский процесс. Так, приход к власти нового правительства, объявляющего программу поддержки предпринимательства, может привести к улучшению экономической конъюнктуры и снижению банковских рисков. К политическим рискам близко примыкают и правовые риски, связанные с изменением законодательства, его нарушением или отсутствием законодательно закрепленных норм предпринимательской деятельности.

Экономические риски на макроуровне связаны с изменениями экономики страны в целом, в том числе конъюнктуры рынка (цен на экспорт и импорт), платежного баланса, валютного курса и др. Существенное влияние на масштабы банковской деятельности способны оказать изменения в законодательстве, пересмотр нормативных актов Национального банка, затрагивающих нормы деятельности кредитных учреждений, норм резервирования, условий рефинансирования и т.п. Будучи юридическими нормами, они оказывают серьезное воздействие на экономику кредитных учреждений. Среди экономических рисков выделяются также страховые, как правило, обусловленные такими явлениями как аварии, пожары, грабежи

и т.п. [1].

На микроуровень отношений конкретного банка и его клиента влияет не меньший круг рисков. Это могут быть изменения, вызванные пересмотром кредитного договора вследствие изменений кредитоспособности заемщика, финансового состояния кредитного учреждения, его банковской политики и др. Основанием, например для пересмотра кредитных отношений, могут быть изменения в стоимости обеспечения кредита, непредвиденные изменения кругооборота капитала и т.п. Часть этих рисков может быть вызвана как внешними, так и внутренними причинами. На микроуровне внешними причинами могут быть: банкротство заемщика[N.G.7], требования кредиторов о погашении задолженности, кража, мошенничество, семейные проблемы, безработица (если речь идет о взаимоотношениях банка с физическими лицами) и др. Выделяются также риски стихийных бедствий, которые вызваны землетрясениями, наводнениями, ураганами и другими природными явлениями непреодолимой силы. Внешними для банка могут быть и конкурентные риски, обусловленные появлением новых видов услуг и операций, снижением стоимости операций, выполняемых другими кредитными организациями, повышением требований к качеству банковского обслуживания. Для белорусских банков остаются риски, связанные с неотлаженностью процедуры их банкротства [1].

Внешними могут оказаться также риски, вызванные инфляцией, неустойчивостью национальной денежной единицы, злоупотреблением клиентов при совершении денежных операций, использование поддельных платежных документов.

Внутренними причинами, формирующими, например, кредитный риск, обычно считаются: недостаток обеспечения, ошибочная оценка заявки клиента на кредит, слабый контроль в процессе кредитования, неадекватное реагирование на предупредительные сигналы.

Указанные внутренние причины являются основными факторами потерь при кредитовании – их влияние более чем на 60 % определяет результаты деятельности кредитной организации. К внутренним факторам, отрицательно влияющим на эффективность кредитной политики, относится также плохое качество обеспечения.

При анализе рисков необходимо также разграничивать банковские риски по критериям сферы и масштабов действия. Часто риск усиливается или снижается в зависимости от страны пребывания клиентов банка. Так называемый страновой риск учитывает общую экономическую и политическую ситуацию в соответствующей стране, позволяя банку лучше ориентироваться с построением своих взаимоотношений с клиентами данного государства. В соответствии с международными рейтингами каждая страна получает определенную степень надежности.

Конечно, риск банка зависит не только от месторасположения партнера, но и от его финансовой устойчивости и надежности. Существенное значение здесь имеет состояние ликвидности, доходности, качество активов и капитальной базы предприятия (банка) – партнера.

Может случиться так, что страна, где функционирует предприятие, не занимает высокого положения в рейтинге инвестиционной привлекательности, однако сама организация имеет хорошие финансовые показатели, команду авторитетных профессионалов-менеджеров, что позволяет ему занимать высокое положение в рейтинге надежности внутри своей страны. При всем том риске, который может быть сопряжен с подобной сделкой, для банка-инвестора опасность вложений будет меньше за счет более высокой гарантии, исходящих от предприятия – получателя ресурсов.

При определении риска целесообразно обращать внимание не только на страновой риск, риск, связанный с финансовой надежностью предприятия-партнера, но и на саму операцию, которую банк собирается финансировать. Задача банка здесь состоит в том, чтобы избежать сомнительных сделок клиента, риска неплатежа, ненадежности гарантии третьего лица, нерентабельного вложения средств.

В практике работы банков огромное значение имеет время возникновения банковского риска. В соответствии с данным критерием риски разделяют на ретроспективные (прошлые), текущие и перспективные.

Учет ретроспективных прошлых рисков позволяет банку более точно рассчитать текущий и будущий риск. В сделках банка всегда имеет место разрыв во времени между совершением платежа (вложением) и отдачей вложенных средств. От правильности расчета текущего риска поэтому во многом зависит риск будущих потерь. Практика показывает, что чем дольше время операции, тем выше оказывается риск. Роль прогнозирования рисков в этих условиях, с учетом предотвращения прошлых рисков и ошибок, существенно возрастает [2].

По степени зависимости риск может быть не зависимым и зависимым от банка. Не зависимый от банка риск, как правило, связан с действием политических и общеэкономических факторов, непредсказуемым изменением законодательства. Зависимые от банка риски возникают на уровне микроотношений с клиентом, многое здесь поэтому зависит от самого банка, уровня его менеджмента (внутренние причины). В переходных экономических системах не зависимые и зависимые от банка риски зачастую возникают параллельно, вызывая значительные противоречия в движении банковского капитала и локальные банковские кризисы, замедляя общий экономический рост.

При классификации банковских рисков заметную роль играет их разделение в зависимости от величины. Здесь риски делятся на низкие, умеренные и полные. Для каждого отдельного субъекта размер ущерба может быть различным, различается он и в зависимости от масштабов тех или иных операций. Вместе с тем в определенных случаях могут быть установлены свои пределы.

Так, при выполнении кредитных операций минимальным считается риск, размер которого находится на уровне 0-0,25 % потерь расчетной прибыли; повышенным – при потери расчетной прибыли в пределах 25-50 %; критическим считается риск, при котором потери расчетной прибыли составляют 50-75 %, и, наконец, недопустимым считается риск, при котором ущерб достигает 75-100 % расчетной прибыли.

Исходя из масштабов, банковские риски также разделяют на комплексные (совокупные) и частные (индивидуальные). Например, комплексными при совершении кредитных операций будут считаться такие, которые охватывают все кредиты, которыми пользуются заемщики.

Практически комплексным риском в данном случае будет риск кредитного портфеля, который складывается у коммерческого банка в данный момент по всем выданным кредитам. Частным здесь будет риск, относящийся к отдельным разновидностям ссуд.

Банковские риски могут различаться и в соответствии с составом клиентов банка. Здесь выделяют две разновидности риска [2]:

1) риск, исходящий от крупных, средних и малых клиентов;

2) риск, исходящий от отраслевой структуры клиентов.

В первом случае крупный клиент далеко не всегда означает и крупный риск. Напротив, крупный клиент с большими денежными оборотами и проходящими через банк операциями приносит банку значительную прибыль. Опасность состоит, однако, в том, что концентрация вложений банка в экономику крупного предприятия в случае существенного ухудшения его финансового положения и банкротства может привести к крупным потерям банка-кредитора. Определенные потери могут исходить и от небольшого предприятия, подверженного в условиях рыночных отношений заметным колебаниям в области производства и сбыта своей продукции.

Риск, исходящий от отраслевой структуры клиентов, также бывает не менее заметен. Как уже отмечалось, отраслевой риск сопряжен с состоянием экономического развития соответствующей отрасли. Преимущественные инвестиции банка в одну даже процветающую отрасль экономики с макроэкономических позиций может также оказать негативное влияние на экономику в целом, закрепляя сырьевую ориентацию национального производства в ущерб обрабатывающим отраслям промышленности.

1.2 Процесс управление рисками: понятие и его основные этапы[N.G.8]

В настоящее время финансовая глобализация охватила большую часть мировых финансовых рынков, в связи с этим возникла необходимость разработки качественно новых способов регулирования и управления банковской деятельности, в том числе и управления банковскими рисками.

В соответствии с Постановлением Правления Национального банка Республики Беларусь от 20 октября 2012 года №550 (далее – инструкция №550) под системой управления рисками подразумевается совокупность организационной структуры банка, полномочий и ответственности должностных лиц, локальных нормативных правовых актов, определяющих стратегию, политику, методики и процедуры управления рисками, а также процесса управления рисками, направленных на достижение финансовой надежности банка [2].

В последние годы отмечается все возрастающее влияние системы управления кредитным риском [N.G.9] и кредитной политики коммерческих[N.G.10] банков на развитие их деятельности и экономики страны в целом. Однако недостаточная разработка теоретических основ кредитной политики и системы управления кредитным риском, а также проблемы практической реализации ослабляет влияние кредитных операций на улучшение качественных и количественных показателей функционирования коммерческих банков и банковской системы.

Система управления рисками должна быть обеспечена квалифицированными специалистами, необходимыми информационными системами и программно-техническими средствами, позволяющими осуществлять сбор, обработку и анализ информации, используемой для управления рисками, проведение стресс-тестов, расчет потребности в капитале, а также составление управленческой отчетности.

Банк должен осуществлять постоянный анализ действующих информационных систем на предмет их возможности обеспечить функционирование системы управления рисками в соответствии с требованиями, установленными инструкцией №550, и своевременно проводить необходимую доработку (актуализацию) этих систем либо внедрение новых.

Система управления рисками – это ключевой элемент в деятельности кредитной организации. От того, насколько эффективна эта система, зависит жизнеспособность кредитной организации. В каждой отдельной кредитной организации система управления банковскими рисками имеет индивидуальные особенности. Согласно документам Базельского комитета по банковскому надзору и COSO любая система управления рисками должна включать определенный минимум элементов, отсутствие которых может порождать серьезные сомнения в ее эффективности.

Структура системы управления банковскими рисками должна включать следующие основные элементы [2]:

- специализированные структурные подразделения банков. Управление риском предполагает наличие квалифицированного персонала в банке, деятельность которого связана с идентификацией риска, его оценкой, принятием решения по риску, разработкой мер по управлению риском, реализацией этих мер и их анализом;

- методический подход к управлению риском банковской деятельности, представляющий собой совокупность этапов и процедур управления рисками банковской деятельности;

- систему внутренних нормативных документов банка, определяющих полномочия сотрудников в сфере управления рисками, проводимую банком политику управления риском, применяемые методы оценки и методический подход к управлению рисков;

- средства для обеспечения покрытия банковских рисков. Управление риском в коммерческом банке предполагает наличие внутренних резервов для покрытия убытков от реализации рисков. Первоначально при создании банка основным источником покрытия рисков является его уставный капитал, далее в процессе осуществления деятельности банка всевозможные резервы и фонды формируются за счет доходов и нераспределенной прибыли банка.

- объект управления – банковский риск, финансовые отношения, возникающие в процессе управления банковским риском.

Исходя из рассмотренных элементов, система управления рисками в широком смысле представляет собой систему обеспечения условий успешного функционирования банковской деятельности в условиях риска. В узком понимании систему управления рисками в коммерческом банке можно определить как совокупность нормативной базы по управлению риском, внутренних резервов и управленческого персонала банка, деятельность которого направлена на разработку и внедрение программы уменьшения случайных финансовых потерь.

В банке должны быть разработаны и утверждены локальные нормативные правовые акты, содержащие стратегию, политику, методики и процедуры управления рисками, которые должны быть последовательными, иметь степень детализации, адекватную уровню и существенности принимаемых рисков, а также масштабам и сложности деятельности банка, применяться единообразно во всех его подразделениях.

Стратегия управления рисками должна отражать определенные советом директоров (наблюдательным советом) стратегические цели, основные принципы функционирования системы управления рисками и направления ее развития в планируемом периоде применительно к риск-профилю банка, а также толерантность к риску. Стратегия управления рисками должна учитывать циклические аспекты экономики и их предполагаемое воздействие на уровень капитала и основных рисков, состав и качество кредитного, инвестиционного и торгового портфелей, источники фондирования активов, состояние ликвидности. Стратегические цели (ориентиры) управления рисками должны быть реалистичными с точки зрения способов их достижения.

Политика управления рисками должна определять цели и задачи управления рисками, основные принципы и методы, используемые для достижения этих целей и выполнения задач, содержать перечень присущих банку рисков и их определения, выделять наиболее существенные для банка риски, устанавливать требования к управлению рисками в целом, включая организационную структуру, полномочия и функциональные обязанности руководителей и работников банка, организацию процесса управления рисками, подходы к оценке эффективности системы управления рисками и ее совершенствованию [30, c. 35].

Эффективность оценки и управления риском во многом зависит от правильной классификации рисков, т. е. распределения на конкретные группы по определённым признакам для достижения определённого результата. Научно обоснованная классификация позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском.

Разработка теоретических и практических вопросов формирования и реализации механизма управления кредитным риском коммерческого банка является проблемой, решение которой позволит обеспечить внедрение системы комплексного банковского обслуживания реального сектора экономики, создать механизм для гармонизации этой системы с международно-признанной практикой управления кредитным риском, а также существенно повысить ее качество в условиях адекватной современной экономической ситуации в стране.

В рамках решения данной проблемы необходимо внедрять передовой зарубежный и отечественный теоретический и практический опыт в части оценки кредитных рисков, использовать единые подходы к анализу кредитоспособности индивидуальных заемщиков, качества кредитов и бизнес-риска индивидуальных заемщиков. С другой стороны, необходимо проводить последовательный анализ качества кредитного портфеля банка в целом и его структуры. В этой связи необходимо сосредоточить внимание на необходимости тщательной и детальной разработки в каждом конкретном банке [39, c. 103].

Построение системы управления банковскими рисками требует соблюдения определенных принципов ее функционирования. К основным принципам управления рисками на уровне банка следует отнести:

- система управления риском является частью процедур общего менеджмента банка, что означает ее соответствие стратегии развития банка и институциональным особенностям ее функционирования;

- при управлении риском следует учитывать внешние и внутренние ограничения, что означает согласование соответствующих специальных мероприятий с возможностями и условиями функционирования банка;

- функция управления риском в банке должна осуществляться независимо от коммерческой деятельности банка во избежание конфликта интересов сотрудников банка;

- в отношении всей совокупности рисков должна проводиться единая централизованная политика по управлению риском, что требует комплексного и одновременного управления всеми рисками;

- процесс управления риском носит динамический характер, что связано с непрерывным характером принятия решений, касающихся управления риском.

Успешное функционирование системы управления риском невозможно без учета ограничений внешней среды и внутренних особенностей кредитной

организации. Системный подход предписывает искать истоки проблем, возникающих в работе, в первую очередь во внешней среде [40, c. 41].

Профессионализм в управлении риск-ситуациями в антикризисном менеджменте приобретает исключительное и решающее значение. Уровень риска зависит не только от объективных факторов развития экономики и рынка, но и в значительной степени от субъективного восприятия ситуации менеджером, принимающим решение, от его опыта, знаний, интуиции. Для успешного управления риском необходимы управленческое образование персонала, профессиональные навыки и система информационного обеспечения, адекватная мировым тенденциям развития информационных технологий.

Процесс управления банковскими рисками, представляет собой последовательность действий персонала банка и включает в себя следующие этапы: идентификацию риска, оценку риска, выбор стратегии риска (принятие решения о принятии риска, отказе от действий, связанных с риском (избежание) или снижения степени риска (управление)), выбор и применение способов снижения степени риска, контроль уровня риска (рисунке 1.2).

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

|  | |||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

|

Рисунок 1.2 – [N.G.11] Последовательность этапов процесса управления риском

Примечание - Источник: [24]

Согласно Инструкции №550 процесс управления рисками включает выявление (идентификацию), измерение (оценку), ограничение (снижение) уровня рисков, внутренний мониторинг, контроль [24].

1) Выявление (идентификация) риска предполагает выявление основных источников (факторов) риска, которые вызвали (могут вызвать) потери и (или) дополнительные затраты. Банк обязан осуществлять классификацию рисков (их видов, категорий) и разработать методику идентификации существенных (несущественных) для банка видов рисков, позволяющую помимо прочего принимать во внимание взаимное влияние рисков и их концентрацию, а также выявлять новые риски, возникающие в его деятельности, в том числе в связи с началом осуществления им новых видов операций (внедрением новых продуктов), выходом на новые рынки.

2) Измерение (оценка) риска представляет собой определение величины (уровня) риска с помощью методов количественной и (или) качественной (экспертной) оценки с использованием количественных и качественных факторов оценки для формирования мотивированного суждения об уровне риска. В локальных нормативных правовых актах банка должны быть отражены используемые методы измерения (оценки) и методики расчета величины всех присущих банку рисков. Выбор методов измерения (оценки) величины рисков, не включаемых в расчет нормативов достаточности нормативного капитала, но признаваемых банком существенными, банку необходимо осуществлять самостоятельно.

Банк обязан оценивать дополнительную потребность в капитале и обеспечивать наличие необходимой величины капитала с учетом такой потребности при осуществлении текущей деятельности, а также в случае, если в соответствии со стратегией и (или) политикой планируется развитие новых видов (направлений) деятельности (продуктов), освоение новых рынков или резкое увеличение объемов осуществляемых операций, что сопряжено с более высоким уровнем рисков.

Для оценки совокупной величины дополнительной потребности в капитале банку необходимо разработать методику определения этой величины, включая как расчет потребности в капитале с использованием количественных инструментов измерения (оценки), так и выделение определенной суммы капитала для покрытия рисков на основании экспертной оценки.

Выбранные методы оценки (измерения) должны быть адекватны существенности данного вида риска, масштабам и сложности осуществляемой банком деятельности, что подразумевает достаточную детализацию входных данных для оценки, обоснованность используемых допущений, факторов оценки, использование общепринятых терминов и понятий.

Методики расчета величины рисков должны периодически пересматриваться и актуализироваться с целью повышения их эффективности, а также обеспечения соответствия законодательству и изменению рыночных условий.

3) Ограничение (снижение) риска предполагает осуществление банком комплекса мер, направленных на снижение вероятности наступления соб

|

|

|