|

Интернализация (регулирование) внешних эффектов

|

|

|

|

Возникает вопрос: как преодолеть неэффективность, являющуюся результатом внешних воздействий? Если фирма, оказывающая внешнее воздействие, использует производственную технологию с фиксированными пропорциями, внешний эффект может быть уменьшен только за счет снижения объема выпуска продукции. Это может быть достигнуто, например, с помощью налога на объем производства. Однако, для большинства фирм возможно замещение факторов в производственном процессе за счет изменения его технологии. В результате изменения технологии фирмы могут уменьшить производимые ими внешние воздействия, не сокращая объем производства в такой степени, как это пришлось бы сделать при технологии с фиксированными пропорциями.

Как было показано ранее (см. тему 2), в отсутствие внешних эффектов рыночный механизм способен приводить к распределениям, эффективным по Парето. При наличии внешних эффектов рынок не обязательно приводит к распределению ресурсов, эффективному по Парето. Однако существуют другие общественные институты, такие, как система законодательства или правительственное вмешательство в экономику, которые способны до некоторой степени имитировать рыночный механизм и тем самым достигать эффективности по Парето.

Один из способов заставить субъекта считаться с теми внешними эффектами, которые оно порождает своей деятельностью, заключается в интернализации внешних эффектов (лат. internus – внутренний) – превращении внешнего эффекта во внутренний.

Государство регулирует внешние эффекты тремя способами:

1) прямое администрирование (система стандартов);

2) корректирующие налоги и субсидии (система платежей);

3) создание рынка (продажа временных разрешений – лицензий).

|

|

|

Прямое администрирование означаетустановление норм или стандартов вредных выбросов – предела концентрации вредных веществ в отходах, нарушение которого может обернуться для фирмы санкциями.

Корректирующий налог – налог на выпуск экономических благ, приближающий (за счет повышения) предельные частные издержки к уровню предельных общественных издержек и снижающий размер отрицательных внешних эффектов. При достижении размера данного налога t = МЕС отрицательные внешние эффекты трансформируются во внутренние (интернализируются), увеличивается цена и сокращается производство благ с этими эффектами.

Корректирующая субсидия – субсидия производителям экономических благ, приближающая (за счет повышения) предельные частные выгоды к предельным общественным выгодам и снижающая размер положительных внешних эффектов. При достижении размера данной субсидии s = МЕВ положительные внешние эффекты трансформируются во внутренние, снижается цена и увеличивается производство благ с этими эффектами.

Такие корректировки призваны способствовать перераспределению ресурсов в направлении более эффективного их применения, что приведет к устранению неэффективности.

Так как корректирующий налог призван уравнять предельные частные и предельные общественные затраты, он заставляет фирму воспринимать внешние затраты, как собственные, увеличивая предельные частные издержки производства на сумму, равную МЕС.

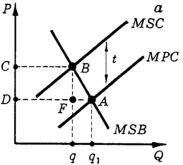

Рассмотрим рис. 3.3, а. Пусть предельные внешние издержки (МЕС) постоянны и введен налог t на единицу продукции, причем t = MЕС.

Рисунок 3.3 – Корректирующие налоги (а) и субсидии (б)

Без корректирующего налога рыночное равновесие было в точке А. Введение налога привело (в условиях совершенной конкуренции) к росту цены и увеличило предельные частные издержки (МРС) до уровня предельных общественных издержек (MSC). Это привело к уменьшению выпуска продукции. Величина налогового сбора равна площади прямоугольника CBFD. Новое равновесие, достигнутое в точке В, является эффективным, так как выполняется условие:

|

|

|

| (3.3) |

МРС + МЕС = MSC = MSB.

Уменьшение общественных затрат, следовательно, и выигрыш в эффективности, равно площади треугольника BAF.

Теперь рассмотрим случай положительных внешних эффектов. Для установления эффективного уровня производства благ с положительными внешними эффектами используются корректирующие субсидии. На рис. 2, б показаны последствия введения корректирующей субсидии.

Целью корректирующей субсидии является выравнивание предельной частной и предельной общественной полезности (MPB = MSB). До введения субсидии рыночное равновесие было в точке A. Пусть предельные внешние выгоды (МЕВ) постоянны и введена корректирующая субсидия s =MEB. Это приведет к увеличению спроса на благо, что в свою очередь вызовет рост объема производства и цены. Новое равновесие соответствует точке B, и количество производимого блага будет эффективным, поскольку выполнено условие:

|

Общая величина субсидии равна площади прямоугольника CDFB.

Использование корректирующих налогов и субсидий наталкивается на некоторые препятствия. Сопоставим действие налогов и штрафов.

1. Введение потоварного налога приводит к желаемому результату лишь в предположении, что существует единственно возможная технология производства продукта, так что объем выпуска и размер внешнего эффекта однозначно связаны друг с другом. Если же при одном и том же объеме выпуска величина внешнего эффекта может варьировать (например, фирма может строить или не строить очистные сооружения), то налог на продукт не побуждает фирму выбирать технологию, эффективную с общественной точки зрения. Эту задачу могут решить налоги (штрафы), величина которых непосредственно связана с величиной внешнего эффекта. Применение штрафа в размере предельных внешних издержек на единицу внешнего эффекта побудит фирму осуществлять выпуск в общественно оптимальном объеме и к тому же использовать общественно эффективную технологию.

|

|

|

2. При установлении размера корректирующего налога на продукцию или штрафа необходимо определить предельные общественные издержки, что представляет собой сложную задачу. Введение штрафов за производство внешних эффектов сопряжено также с дополнительными техническими трудностями: внешние эффекты требуется измерять специально, что может потребовать значительных затрат.

Если в качестве затрат или выгод выступает изменение уровня полезности, то в этом случае ничего измерить просто невозможно. Государственные меры (корректирующие субсидии и т. д.) в отношении этих внешних эффектов не могут быть применены хотя бы в силу невозможности определения предельной внешней полезности.

3. Одна и та же фирма может производить одновременно несколько различных внешних эффектов, каждый из них необходимо измерить, и для каждого требуется определить размер штрафа на уровне предельных внешних издержек. Штраф должен играть роль цены ресурса, но в отличие от последней его величина не формируется рынком, а должна быть определена расчетным путем.

По этим причинам для уменьшения отрицательных внешних эффектов часто используются не корректирующие налоги и не штрафы, а государственная регламентация. Государство может устанавливать предельно допустимые нормы загрязнения или непосредственно контролировать производственный процесс, требуя от фирм, например, строительства определенных очистных сооружений.

Имеется ряд доктрин о том, как это лучше применять такие налоги и субсидии. Особое значение имеют теории А. Пигу и Р. Коуза. Проблема экологии требует их определения и переложения внешних издержек на цены товаров, например, посредством специального налога на вредные выбросы предприятия (налог Пигу). Но не всегда возможно точно определить величину внешних издержек, в основном, вследствие неопределенности прав собственности на ресурсы. По сути, причиной возникновения внешних эффектов является отсутствие установленных прав собственности на ресурсы. Эту проблему анализировал Коуз. Теорема Коуза-Стиглера – положительные и отрицательные эффекты не требуют вмешательства государства (т.е. нейтрализуются) в следующих случаях:

|

|

|

– права собственности четко определены и могут обмениваться;

– небольшое число участников, т.е. возможность быстрого обращения к источнику внешнего эффекта;

– цена сделки (трансакционные издежки) незначительна.

Согласно данной теореме, если один хозяйствующий субъект своей деятельностью наносит ущерб другому субъекту, то он должен либо компенсировать этот ущерб, либо арендовать объект этого ущерба. Конечный результат не изменится и будет означать максимизацию эффективности производства. Теоремой Коуза-Стиглера выявлен сам механизм образования рынков: рынок заработает, как только будут разграничены права собственности и появится возможность для заключения сделок по обмену ими по взаимоприемлемым ценам.

При создании рынка лицензий на загрязнение окружающей среды государство определяет предельный объем выбросов и продает его в форме лицензий. Фирмы решают, что им выгоднее – уменьшить выбросы на основе капиталовложений или купить лицензию. Такой способ регулирования выглядит привлекательно, потому что объединяет преимущества системы стандартов с преимуществами системы платежей. Государство определяет общее количество разрешений и, следовательно, общий объем выбросов, как это сделала бы система стандартов. Но возможность торговли разрешениями позволяет достичь уменьшения загрязнения при минимальных издержках, как это сделала бы система платежей.

Строго говоря, регулирование государством внешних эффектов является нижней границей вмешательства государства в экономику. Но все эти меры не могут полностью разрешить проблемы, возникающие при существовании внешних эффектов.

Рассмотрим фирму, которая реализует свою продукцию на конкурентном рынке, выбрасывая при этом в атмосферу загрязняющие вещества. Фирма может сократить количество вредных выбросов, но только при определенных затратах, что показано на рис. 3.3.

|

T*

МСА

Е0 Е* Е1 Уровень выбросов

Рисунок 3.3 – Эффективный уровень выбросов

Горизонтальная ось представляет собой уровень выброса вредных веществ. Уровень выброса в Е* единиц соответствует объему производства фирмы, максимизирующей прибыль. Кривая MSC представляет собой предельные общественные издержки от загрязнения и имеет наклон вверх, потому что предельные издержки внешнего воздействия возрастают по мере его увеличения (вредное воздействие существенно возрастает по мере роста объема вредных выбросов).

|

|

|

Кривая МСА представляет собой предельные издержки на снижение уровня выбросов. Она измеряет дополнительные издержки фирмы по установке оборудования для контроля за загрязняющими веществами. Кривая МСА имеет наклон вниз, так как предельные издержки на сокращение уровня выбросов низки, когда это сокращение невелико, но высоки, когда оно существенно.

Эффективный объем выбросов находится в точке Е*, где предельные общественные издержки от загрязнения воздуха равны предельным издержкам на сокращение объемов выбросов. B точке Е* расходы фирмы на снижение объемов выбросов и издержки на охрану окружающей среды минимальны. Если выбросы ниже Е*, например Е0, предельные издержки на снижение объема выбросов выше, чем предельные общественные издержки (MSC > MCA), и поэтому выбросы невелики. Однако если уровень выбросов находится на E1, предельные общественные издержки больше предельных издержек на сокращение выбросов (MSC < MCA) и объем выбросов увеличивается.

Можно стимулировать фирму к сокращению выбросов до уровня Е* тремя способами, как было указано выше: стандартами по выбросам; платой за выбросы; временными разрешениями на выбросы. Когда нет достаточной информации относительно выгод и издержек, может оказаться предпочтительным любой из этих механизмов в зависимости от форм кривых предельных общественных издержек и предельной выгоды.

|

|

|