|

Экономическая сущность и классификация материальных запасов

|

|

|

|

КУРСОВАЯ РАБОТА

по дисциплине: Управление запасами

на тему: Управление запасами на производственном предприятии (на примере ОАО «Минский молочный завод №1»)

Студентка

ВШУБ,5 курса, ВВЛ-5 _____________ А.В.Гвозделко

Руководитель _____________ А.С. Смоляга

МИНСК 2016

Рецензия

на курсовую работу студентки группы ВВЛ-5

________________________________________________________________

на тему: Управление запасами на производственном предприятии (на примере ОАО «Минский молочный завод №1»)

План: ______________________________________________________________

(заключение о согласовании плана и его соответствие теме)

______________________________________________________________________________________________________________________________________

Оценка содержания курсовой работы с точки зрения требований учебного курса:_______________________________________________________________

___________________________________________________________________________________________________________________________________

Положительное о курсовой работе:

________________________________________________________________________________________________________________________________________________________________________________________________________

Недостатки:________________________________________________________

___________________________________________________________________________________________________________________________________________________________________________________________________________

Работа соответствует (не соответствует) предъявленным требованиям

__________________________________________________________________

(заключение)

__________________________________________________________________

Работа допускается (не допускается) к защите____________________________

Дата______________ __________________ ______________________________

(подпись) (Ф.И.О. научного руководителя)

РЕФЕРАТ

Курсовая работа: 48 с., 10 рис., 12 табл., 25 источник, 5 прил.

МАТЕРИАЛЬНЫЕ ЗАПАСЫ, МОДЕЛИ УПРАВЛЕНИЯ ЗАПАСАМИ, обоснование размера заказа упаковки, МОДЕЛИ УПРАВЛЕНИЯ ЗАПАСАМИ С ФИКСИРОВАННЫМ РАЗМЕРОМ ЗАКАЗА.

|

|

|

Объект исследования – вопросы по действующей системе управления запасами на предприятии.

Предмет исследования – стратегии управления запасами на предприятии ОАО «Минский молочный завод №1».

Цель работы – исследование проблем и разработка основных направлений совершенствование управление запасами предприятия.

Методы исследования: системный подход и общенаучные методы познания: сравнение, обобщение, экономический анализ, синтез.

Исследования и разработк и: изучены теоретические основы управления запасами и виды запасов, проанализирована существующая система управления запасами на ОАО «Минский молочный завод №1», разработаны пути совершенствования управления запасами на ОАО «Минский молочный завод №1».

Область возможного практического применения является ОАО «Минский молочный завод №1» и другие аналогичные предприятия.

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на их авторов.

_______________

СОДЕРЖАНИЕ

| Введение………………………………………………………………………..... | |

| 1 Теоретические аспекты логистического подхода при управлении запасами на складах предприятия …………………………….……………...... | |

| 1.1 Экономическая сущность и классификация материальных запасов ……. | |

| 1.2 Характеристика основных моделей управление запасами…...................... | |

| 2 Анализ управления запасами на складе ОАО «Минский молочный завод №1»………………………………………………………………………………. | |

| 2.1Организационно-экономическая характеристика ОАО «Минский молочный завод №1»………………………………………………………….. | |

| 2.2 Анализ существующей системы управления запасами ………………….. | |

| 3 Оптимизация стратегии системы управления запасами на ОАО «Минский молочный завод №1»…..…………………………………………… | |

| 3.1Построение системы управления запасами с фиксированным размером заказа……………………………………………..………………………………. | |

| 3.2 Обоснование эффективности применения предложенной стратегии …... | |

| Заключение………………………………………………………………………. | |

| Список использованных источников…………………………………………... | |

| Приложение А. Организационная структура управления | |

| ОАО «Минский молочный завод №1»………………………….. | |

| Приложение Б. Отчет о прибылях и убытках за 2012 год……………………. | |

| Приложение В. Отчет о прибылях и убытках за 2013 год……………………. | |

| Приложение Г. Реализация промышленной продукции за 2013 год………... | |

| Приложение Д. Реализация промышленной продукции за 2014 год……...… |

ВВЕДЕНИЕ

|

|

|

Для работы предприятия огромное значение имеют проблемы снабжения запасами, которые являются предметом изучения данной курсовой работы.

Кроме того, в основе финансовой деятельности любого коммерческого предприятия лежит кругооборот денежных потоков.

В настоящее время товарно-материальные запасы составляют значительную часть стоимости имущества предприятия, а затраты материальных ресурсов доходят до 90% и более в себестоимости продукции.

Также товарно-материальные запасы (сырье, материалы, топливо и другие), являются предметами труда, обеспечивают производственный процесс предприятия, в котором используются однократно и многократно.

Состояние производственных запасов, является одним из основных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации.

Инфляция и кризис вынуждают предприятия изменять свою политику по отношению к производственным запасам, искать новые источники пополнения, изучать проблему эффективности их использования.

Поэтому для предприятия все возможные способы рационального расходования средств, одним из которых является определение оптимальной величины производственных запасов, приобретают все большую значимость.

|

|

|

Целью курсовой работы является изучение теоретических и практических аспектов организации запасов на предприятии.

Для достижения цели исследования необходимо решить следующие задачи:

- раскрыть понятие и сущность МПЗ;

- изучить классификацию материальных запасов;

- дать оценку материальным запасам;

- раскрыть основные системы управления запасами на предприятии;

- проанализировать процесс управления запасами предприятия ОАО «Минский молочный завод №1»;

- внести предложения по совершенствованию управления запасами на предприятии.

Предмет исследования данной работы - это стратегии управления запасами на предприятии ОАО «Минский молочный завод №1».

Методологической основой для управления запасами послужили труды отечественных и зарубежных авторов: Гаджинского А.М., Зайцева Н.Л., Стояновой Е.С., и др.

Информационную базу исследования составляют: учебники и монографии в области экономики предприятия, данные бухгалтерской и финансовой отчетности предприятия.

Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

Теоретические аспекты логистического подхода при управлении запасами на складах предприятия

Экономическая сущность и классификация материальных запасов

Материальные запасы – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления.

Материальные запасы являются одним из основных элементов логистической системы.

Запасы различного рода играют важнейшую роль при функционировании любой экономической системы и возникают практически во всех звеньях народного хозяйства [24, с. 7].

Ни одно производственное или торговое предприятие не обходится без запасов. Это обусловлено теми функциями, которые они выполняют.

Прежде всего, запасы обеспечивают географическую специализацию отдельных хозяйственных единиц. Поскольку производство нуждается в энергии, сырье, воде и рабочей силе, его часто приходится размещать довольно далеко от основных рынков сбыта. Технологические и прочие мощности, необходимые для производства этих узлов и компонентов, ради сокращения транспортных расходов обычно располагают поблизости от источников материальных ресурсов. Эта стратегия географической изоляции обеспечивает экономичность производства.

|

|

|

Однако географическая изоляция требует транспортировки запасов комплектующих к сборочной линии. Помимо этого географическая изоляция создает потребность в запасах, необходимых для производства продукции. Далее, произведенную в разных местах продукцию собирают на складах для дальнейшего комплектования смешанных партий и отправки их в адрес потребителей [4, c. 56].

Вторая функция запасов - уравновешивание спроса и предложения -связана с существованием разрыва во времени между производством и потреблением. В случае сезонности спроса производителям, оптовикам и розничным торговцам приходится создавать запасы товаров перед наступлением пика сезонного спроса. Накопление запасов позволяет устранить зависимость производства и потребления от фактора сезонности.

Уравновешивающая функция предполагает вложение средств в создание запасов, которые должны быть полностью использованы в течение сезона. Главная проблема планирования заключается в том, чтобы определить, какой объем запасов обеспечит максимальный сбыт при минимальном риске перехода остатков на другой сезон.

Третья функция запасов - защита от неопределенности. Это функция страховых или буферных запасов, которая заключается в сглаживании колебаний спроса или снабжения.

Консолидация ресурсов – еще одна функция запасов - реализуется путем накопления запасов незавершенной продукции на границе между разными стадиями производственного процесса и тем самым обеспечивает максимальную эффективность производства на отдельном предприятии.

Функции запасов предопределяют величину инвестиций в запасы, необходимую для выполнения планов предприятия. При любой конкретной стратегии производства и распределения объем запасов можно сократить только до уровня, обеспечивающего реализацию четырех функций запасов. Запасы сверх этого минимального уровня считаются избыточными.

Для упорядочения решения задачи управления запасами в рамках заданной логистической системы или цепи поставки целесообразно разделять или классифицировать запас на составляющие части, которые принято называть видами запаса [1, c. 120].

|

|

|

Прежде всего, запасы можно разделить по видам товарно-материальных ценностей:

-сырье и материалы;

-незавершенное производство;

-готовая продукция.

Запасы этих видов находятся в рамках отдельного предприятия или звена логистической системы или цепи поставки.

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создается два основных вида запасов, представленных на рисунке 1.1.

Рисунок 1.1 – Основные виды материальных запасов

Примечание–Источник: [23, с.7].

Производственные запасы – это запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов – обеспечить бесперебойность производственного процесса

Товарные запасы – запасы готовой продукции у предприятий-изготовителей, а также запасы на пути следования товара от поставщика к потребителю, то есть на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях и запасы в пути. Товарные запасы подразделяются, в свою очередь, на запасы средств производства и предметов потребления.

Производственные и товарные запасы подразделяются так же на текущие, страховые и сезонные.

Текущие запасы – основная часть производственных и товарных запасов. Они обеспечивают непрерывность производственного и торгового процесса между очередными поставками.

Страховые (гарантийные) запасы – предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например, таких как:

- отклонения в периодичности и величине партий поставок от предусмотренных договором;

- возможных задержек материалов или товаров в пути при доставке от поставщиков;

- непредвиденного возрастания спроса.

Сезонные запасы – образуются при сезонном характере производства, потребления или транспортировки. Примером сезонного характера производства может служить производство сельскохозяйственной продукции. [2, c. 67].

Так же по функциональному назначению, помимо перечисленных, выделяют запасы продвижения, переходящие, спекулятивные запасы и неликвиды.

Запасы продвижения готовой продукции формируются и поддерживаются в дистрибутивных каналах для быстрой реакции на проводимую фирмой маркетинговую политику продвижения товара на рынок, обычно сопровождаемую широкомасштабной рекламой в средствах массовой информации. Эти запасы (чаще всего для товаров широкого потребления) должны удовлетворять возможное резкое увеличение спроса на продукцию фирмы.

Переходящие запасы – это остатки товарно-материальных ценностей на конец отчетного периода. В данном случае запасы предназначены для равномерной работы предприятия в следующем за отчетным периодом до очередной поставки.

Спекулятивные запасы – обычно создаются фирмами для материальных ресурсов (компонентов, полуфабрикатов) в целях защиты от возможного повышения цен на них или введения протекционистских квот или тарифов.

Устаревшие (неликвидные) запасы – образуются вследствие ухудшения качества товаров во время хранения, а также морального износа, вследствие несовпадения логистических циклов в производстве и дистрибьюции с жизненным циклом товара. В этом случае морально устаревшие товары не находят сбыта.

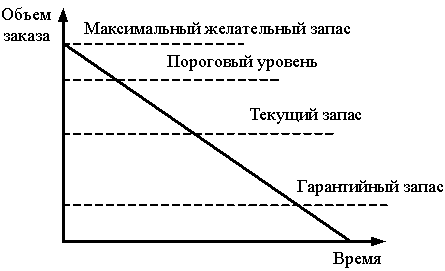

Так же существует классификация запасов по количественным уровням, наглядно представленная на рисунке 1.2.

Рисунок 1.2- Классификация количественных уровней запасов

Примечание – Источник: [5, с.29].

Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной системе управления запасами. Этот уровень может превышаться. В различных системах управления максимальный желательный запас используется как ориентир при расчете объема заказа.

Пороговый уровень запасов («точка заказа») используется для определения момента времени выдачи определенного заказа.

Таким образом, можно сделать вывод, что в настоящее время в экономической литературе категория запасов описана достаточно полно и подробно. Однако помимо определения вида создаваемых запасов необходимо выяснить, насколько они необходимы для предприятия.

Образование запасов связано, в основном, с необходимостью обеспечения непрерывности процесса производства на всех его стадиях. В процессе выполнения договоров поставки продукции и при ее транспортировке могут происходить отклонения от запланированных сроков и размеров партий поставки. В то же время питание производства должно осуществляться регулярно. Поэтому от наличия и состояния запасов зависит ритмичная работа предприятия.

Наличие запасов позволяет бесперебойно обеспечивать выполнение установленной производственной программы. Отсутствие на предприятии материалов вследствие исчерпания запасов нарушает ритм работы производственного процесса, приводит к простоям оборудования или даже к необходимости перестройки технологического процесса.

Одной из причин создания запасов является так же возможность повышения спроса. Спрос на какую-либо группу товаров можно предсказать с большой долей вероятности, но прогнозировать спрос на конкретный товар гораздо сложнее. Поэтому, если не иметь достаточного запаса этого товара, либо исходных материалов для его изготовления в случае работы предприятия «на заказ», не исключена ситуация, когда платежеспособный спрос не будет удовлетворен, то есть клиент уйдет с деньгами и без покупки.

Скидки за покупку крупной партии товаров также могут стать причиной создания запасов. В современных условиях экономики в России одной из основных проблем финансово-хозяйственной деятельности предприятий является проблема роста цен. Значительное удорожание материальных ресурсов, необходимых для производственного процесса, неблагоприятно сказывается на функционировании предприятия, ведет к перебоям в снабжении вплоть до остановки производственного процесса. Таким образом, вложение свободных средств в производственные запасы является одним из возможных способов снижения переменных издержек.

С другой стороны, предприятие, сумевшее предвидеть инфляционные процессы в экономике, создает запас с целью получения прибыли за счет повышения рыночной цены. В данном случае речь идет о спекулятивном характере создания запасов [3. с. 41].

Процесс оформления каждого нового заказа на поставку материалов и комплектующих сопровождается рядом издержек административного характера (поиск поставщика, проведение переговоров с ним, командировки, междугородние переговоры и т.п.). Снизить эти затраты можно сократив количество заказов, что равносильно увеличению объема заказываемой партии и, соответственно, повышению размера запаса [20. с. 32].

Сезонные колебания производства некоторых видов товаров приводят к тому, что предприятие создает запасы данной продукции, дабы избежать проблем в снабжении в неблагоприятные периоды. В основном это касается продукции сельского хозяйства.

Кроме того, накопление запасов часто является вынужденной мерой снижения риска недопоставки (недоставки) сырья и материалов, необходимых для производственного процесса предприятия. Отметим, что в этой связи предприятие, ориентирующееся на одного основного поставщика, находится в более уязвимом положении, чем предприятие, строящее свою деятельность на договорах с несколькими поставщиками [24. с. 45].

Таким образом, существует много причин для создания товарно-материальных запасов на фирмах, однако, общим для них является стремление субъектов производственной деятельности к экономической безопасности. При этом следует отметить, что стоимость создания запасов и неопределенность условий сбыта, не способствуют возрастанию значимости дорогостоящей резервной сети «безопасности» в глазах руководства фирм, поскольку объективно противоречат повышению эффективности производства.

|

|

|