|

Издержки производства. Виды издержек производства и их характеристика.

|

|

|

|

Под издержками производства понимают затраты на изготовление продукции. С позиций общества издержки на производство товаров равны полным затратам труда (живого и овеществлённого, необходимого и прибавочного). С позиций же предприятия, в силу его экономической обособленности, в состав издержек входят лишь его собственные расходы. Причем эти расходы подразделяются на внешние и внутренние.

Внешние (явные) издержки - это прямые денежные платежи поставщикам ресурсов. В число явных издержек входит заработная плата рабочих и жалованье менеджеров, выплаты торговым фирмам, банкам, оплата транспортных услуг и многое другое.

Внутренние (неявные) издержки(вмененные): издержки на собственный и самостоятельно используемый ресурс, альтернативные издержки, не предусмотренные контрактами, обязательными для явных платежей, и поэтому остаются в денежной форме недополученными (использование помещения или транспорта, принадлежащего фирме, собственного труда владельца фирмы и т.д.)

Внутренние изд. входят в постоянные издержки и переменные изд.+нормальная прибыль.

Экономисты считают издержками все затраты - и внешние, и внутренние.

Постоянные, переменные и общие (совокупные) издержки.

Постоянными называются издержки, величина которых не меняется в зависимости от изменения объема производства. К ним относятся: обязательства по займам и кредиту, рентные платежи, амортизация зданий и оборудования, страховые взносы, арендная плата, жалованье высшему персоналу и ведущим специалистам и др.

Переменными называются издержки, величина которых меняется в зависимости от изменения объема производства: затраты на сырье, топливо, энергию, транспортные услуги, заработную плату и др.

|

|

|

Общая сумма издержек представляет собой совокупные издержки фирмы.

Различие между постоянными и переменными издержками имеет существенное значение, поскольку переменными издержками предприниматель может управлять и величина их может быть изменена, тогда как постоянные издержки находятся вне контроля администрации фирмы и являются обязательными.

Анализ уровня покрытия издержек производства позволяет определить количество продукции, которое необходимо выпустить, чтобы возместить затраты и получить прибыль, а также определить оптимальную цену продукции.

Постоянные и переменные издержки. Издержки производства представляют собой сумму затрат на приобретение факторов производства. В 1923 г. американский экономист Дж. Кларк ввел деление издержек на постоянные и переменные. Если в марксистской концепции постоянные издержки представляют собой затраты на постоянный капитал, то у Дж. Кларка к ним относятся те затраты, которые не зависят от объема произведенной продукции. К переменным издержкам относятся затраты, величина которых непосредственно зависит от количества произведенной продукции (затраты на сырье, материалы, зарплату). Структуры постоянных и переменных издержек изображены на рис. 11.1 и рис. 11.2.

Деление на постоянные и переменные издержки проводится только для краткосрочного периода, в течение которого фирма не может изменить постоянные факторы (здания, сооружения, оборудование). В долгосрочном периоде постоянных издержек не существует. Все издержки становятся переменными, так как все факторы подвергаются изменению, совершенствованию и обновлению.

Валовые издержки – это совокупность постоянных и переменных издержек в виде денежных расходов на производство определенного объема продукции.

Для измерения издержек, приходящихся на единицу продукции, используются показатели средних издержек, средних постоянных и средних переменных издержек.

|

|

|

Средние издержки образуются путем деления валовых издержек на количество произведенной продукции.

Средние постоянные получаются путем деления постоянных издержек на количество созданной продукции.

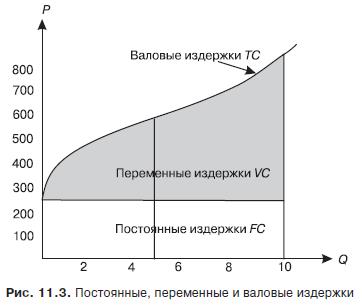

Средние переменные определяются путем деления переменных издержек на количество изготовленной продукции. Постоянные, переменные и валовые издержки представлены на рис. 11.3.

Из графика видно, что постоянные издержки являются неизменными. Это обусловлено тем, что они связаны с существованием фирмы, оснащением производственным оборудованием, оснасткой, энергетическими устройствами. Все это должно быть заранее оплачено. На графике указанные расходы составляют 250 тыс. руб.

Данные издержки остаются неизменными при всех уровнях объема производства, включая нулевой. Переменные издержки возрастают в прямой зависимости от увеличения объема производства. Однако прирост переменных издержек на единицу продукции не является постоянным. На начальном этапе переменные издержки возрастают замедленными темпами. В нашем примере это происходит до выпуска 5-й единицы продукции. Затем переменные издержки начинают увеличиваться нарастающими темпами, что обусловлено законом убывающей отдачи.

Валовые издержки возрастают по мере увеличения переменных издержек. При нулевом объеме производства валовые издержки равны сумме постоянных издержек. В нашем примере они составляют 250 тыс. руб.

Аналогичной является ситуация и при найме рабочего определенной квалификации. Выплачиваемая ему заработная плата выступает для предпринимателя в виде вмененных издержек, так как из всех других альтернатив фирма выбрала конкретного рабочего, упустив возможность воспользоваться услугами другого индивида. Точно так же определяются вмененные издержки при использовании любого ресурса. Вмененные издержки делятся на внешние и внутренние.

Внешние («явные») издержки – это денежные выплаты, которые совершает фирма, приобретая сырье, материалы, оборудование «со стороны», т. е. у поставщиков, не входящих в состав фирмы.

Внутренние («неявные») издержки – это неоплаченные издержки за ресурсы, принадлежащие фирме. Они равны денежным платежам, которые могли бы быть получены при передаче их другим предпринимателям для самостоятельного использования. К внутренним издержкам относятся: заработная плата предпринимателя, которую он мог бы получать при выполнении обязанностей менеджера в другой фирме; неполученные денежные средства в виде ренты, которую можно получить при сдаче помещения в аренду; неполученные денежные средства в виде процента за капитал, которые могла бы получить фирма при помещении их на банковский депозит.

|

|

|

При определении стратегии поведения фирмы важное значение приобретают дополнительные издержки, связанные с увеличением количества выпускаемой продукции. Такие издержки называют предельными издержками.

Предельные издержки – это дополнительные, добавочные издержки, которые вызваны выпуском дополнительной единицы продукта. Предельные издержки иногда называют дифференциальными издержками (т. е. разностными). Предельные издержки определяются как разность между последующими и предыдущими валовыми издержками.

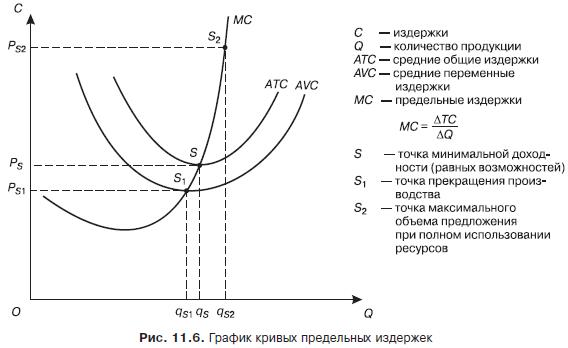

Кривые средних издержек. Более обстоятельно исследовать эффективность функционирования фирмы можно путем измерения издержек на производство единицы продукции. В этих целях используются категории средних общих – АТС, средних постоянных – AFC, средних переменных издержек – AVC. Графически их можно изобразить следующим образом (рис. 11.5).

Кривая средних издержек ATC имеет дугообразную форму. Это связано с тем, что до точки М на них преимущественное воздействие оказывают постоянные издержки AFC. После точки М основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки AVC, и вследствие действия закона убывающей доходности кривая средних издержек начинает подниматься вверх.

В точке М средние общие издержки достигают минимальной величины на единицу продукции. При этом необходимо учитывать, что кривая предельных издержек не связана с постоянными издержками, они не зависят от того, уменьшает или увеличивает выпуск продукции фирма. Поэтому не будем изображать на графике кривую средних постоянных издержек. В результате график примет следующий вид (рис. 11.6).

|

|

|

Кривая предельных издержек МС на начальном этапе опускается вниз в результате того, что предельные издержки определяются переменными издержками. В точке S 1 кривые предельных МС и переменных АVС издержек пересекаются.

Это свидетельствует о том, что переменные издержки для данного вида продукции начинают увеличиваться и фирма должна прекратить производство этого вида продукции. Однако это не означает, что фирма становится убыточной и может разориться. Постоянные издержки на данный вид продукции фирма может перекрыть доходами от продажи других товаров.

В точке S пересекаются кривые средних общих ATС и предельных МС издержек. В теории рыночной экономики эта точка получила название точки равных возможностей или минимальной доходности фирмы. Точка S 2 и соответствующий ей объем производства qS 2 означает, что фирма может обеспечить максимально возможное предложение товара при полном использовании производственных мощностей и имеющихся ресурсов.

|

|

|