|

Методы, использующие фильтрацию или математическую аппроксимацию

|

|

|

|

Методы, использующие фильтрацию или математическую аппроксимацию ценовых рядов появились достаточно давно, но активно стали развиваться всего пару десятилетий назад, что было связано с массовым появлением персональных компьютеров. Каждый из них сложно воплотить вручную. Для этого пришлось бы проводить громоздкие вычисления для каждого отрезка времени ценового графика, а затем аккуратно наносить полученные значения на бумагу. Многие трейдеры используют их, особенно не вникая в суть построения.

Самой значительной и работоспособной группой этих методов являются методы фильтрации. Термин фильтр говорит о том, что эти методы пытаются отделить трендовые ценовые движения от нетрендовых. Очищенную от шумов кривую можно называть фильтром. При этом в наименовании фильтра указывают функцию, с помощью которой была произведена фильтрация (аппроксимация).

Эта группа методов делится на две основные части: скользящие средние и осцилляторы. И у той и у другой части есть свои достоинства и недостатки. В целом же их правильное использование может оказать серьезную помощь в работе на фондовом рынке.

Скользящие средние

Одним из наиболее универсальных и широко используемых технических индикаторов является, так называемое, среднее скользящее значение. Самый простой способ технически проанализировать любой ценовой график – это наложить на график цен скользящее среднее значение, а лучше два скользящих средних значения разных периодов. Скользящее среднее значение рассчитывается усреднением ценовых значений, как правило, цены закрытия, за определенный период времени, при том что период остается всегда одним и тем же. Таким образом, если мы строим 20-дневное скользящее среднее значение мы складываем дневные цены закрытия за последние 20 дней и делим их на двадцать (усредняем) и на следующий день мы опять делаем то же самое, но уже учитывая новую дневную цену закрытия и отбрасывая цену закрытия, которая была зафиксирована 21 день назад. Динамика строящейся кривой каждый день как бы “проскальзывает” во времени на один день вперед.

|

|

|

Среднее скользящее значение относится к категории аналитических инструментов, которые следуют за тенденцией. Его цель состоит в том, чтобы определить время начала новой тенденции, а также предупредить о ее завершении или повороте. Этот метод всегда следует за динамикой рынка, а не опережает ее, и сигнализирует о появлении новой тенденции, но только после того, как она появилась, поэтому метод не предназначен для прогнозирования движений на рынке в том смысле, в котором это делает графический анализ.

Построение среднего скользящего значения представляет собой специальный метод сглаживания ценовых показателей. Краткосрочное среднее скользящее (иначе называемое “коротким”), например, пятидневное или десятидневное, точнее передаёт движение цен, чем более продолжительное (“длинное”), скажем, сорокадневное. Применение коротких средних скользящих позволяет сократить отставание по времени, однако полностью устранить его невозможно. Короткие средние скользящие более чувствительны к динамике цен, чем длинные. На одних рынках целесообразнее использовать короткие средние скользящие, на других эффективнее длинные, как менее чувствительные

Существует несколько типов скользящих средних: простые, взвешенные и экспоненциальные.

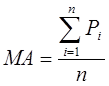

1) Простое среднее скользящее или среднее арифметическое значение вычисляется по следующей формуле:

, где Pi – цена i -го дня, n – порядок скользящей средней.

, где Pi – цена i -го дня, n – порядок скользящей средней.

Этот тип скользящих средних широко используется большинством технических аналитиков. Однако некоторые оспаривают его достоинства, выдвигая при этом два основных довода. Первый заключается в том, что при анализе учитывается только тот промежуток времени, который охватывается этим скользящим средним. Второй довод состоит в том, что простое скользящее среднее фактически уравнивает по значимости цены каждого дня. Например, при использовании десятидневного среднего скользящего, последнему и первому дням придается одинаковый вес - 10%, как и всем остальным дням периода. Пятидневное скользящее среднее, в свою очередь, подразумевает, что средний вес цены дня равен 20%. В то же время некоторые аналитики полагают, что более позднему ценовому показателю следует придавать несколько большее значение. Этот аргумент вполне логичен, т.к. при новой тенденции простому скользящему понадобится больше времени для разворота и подачи сигнала, чем для взвешенного скользящему среднему, который будет рассмотрен ниже.

|

|

|

2) Взвешенное скользящее среднее. Для того чтобы как-то решить проблему «удельного веса» средних значений цен, некоторые аналитики применяют взвешенные скользящие средние. Они рассчитываются по следующей формуле:

, где Wi – вес i -го компонента (цены).

, где Wi – вес i -го компонента (цены).

Веса, присваемые ценам в вышеприведенной формуле, могут выбираться произвольно. Вообще, выбор весов цен зависит от характера динамики исследуемой ценной бумаги. Веса могут возрастать линейно, экспоненциально или каким-либо другим образом. В случае линейно взвешенной скользящей средней Wi = i.

3) Экспоненциальное скользящее среднее имеет более сложное построение, чем взвешенное или простое скользящее среднее, которое позволяет ему устранить два недостатка, присущие простому скользящему среднему. Во-первых, экспоненциальное скользящее среднее придает гораздо большее значение показателям последних дней. Поэтому он является взвешенным. Но, хотя предшествующей динамике цен придается меньший вес, при вычислении используются все данные по ценам - за весь период действия рынка ценной бумаги. Формула вычисления этого вида скользящего среднего более сложна и выглядит следующим образом:

, где t – сегодняшний, t -1 – вчерашний день

, где t – сегодняшний, t -1 – вчерашний день

|

|

|

k =2/(n +1), где n - порядок скользящей средней.

Не смотря на то, что экспоненциальное скользящее среднее не имеет недостатков, присущих простой скользящей средней, как заявляют некоторые специалисты, она не является наилучшей из трех скользящих средних.

Общие правила анализа скользящих средних сводятся к следующему:

1. Самым важным сигналом, показывающим направление тренда, является общее направление движения скользящего среднего. При восходящей скользящей средней следует придерживаться «бычьего» рынка и играть на повышение. Следует покупать, когда цены упадут до скользящей средней, устанавливая защитную приостановку ниже недавнего минимума, и подтягивать ее, как только цены закроются выше предыдущего уровня. При нисходящей скользящей средней следует играть на понижение, открывая короткие позиции, когда цены поднимутся до уровня скользящей средней или чуть выше. В этом случае защитную приостановку следует размещать чуть выше предыдущего гребня и динамично подтягивать ее в случае продолжения «медвежьего» тренда.

2. Вторым сигналом служит пересечение скользящей средней и графика цены. Сигнал является сильным для наметившегося «бычьего» рынка, если скользящее среднее пересекает график цены сверху, имея при этом положительный наклон, и сам график цены имеет также большой положительный наклон. В случае пресечения скользящей средней и графика цены при отрицательном наклоне первого и слабом положительном или отрицательном наклоне второго, подается более слабый сигнал на наметившийся «бычий» тренд, и здесь следует получить подтверждение будущей динамики от дополнительного сигнала. Для наметившегося «медвежьего» рынка поступают аналогичные сигналы, только с обратным расположением и наклоном скользящей средней и графика цены.

3. Третьим сигналом служит разворот скользящей средней на минимальном или максимальном значении. Если скользящая средняя расположена под графиком цены и имеет локальный минимум, а график цены имеет положительный наклон, то поступает сигнал средней силы о «бычьем» направлении рынка и об открытии позиции вверх; если же график не имеет положительного наклона, то поступает очень слабый сигнал, для подтверждения которого нужно использовать три дополнительных сигнала.

|

|

|

Осцилляторы

Осциллятор (от лат. oscillo) – колеблющаяся система.

Осцилляторами являются: RSI, Stochastic fast & slow, Momentum, MACD forest и многие другие индикаторы технического анализа.

Специфика осцилляторов, так же как и любой колебательной системы, заключается в их раскачке от крайних значений и обязательном возврате к среднему, "нормальному" значению.

Именно принцип возвратности осцилляторов и используется в торговле по ним. Однако между динамикой цены и осциллятора существует большое различие – ходят они хоть и параллельно, но в разных пропорциях. А это приводит к тому, что возврат осциллятора в "нормальное" состояние, как правило, не сопровождается возвратом цен.

Рисунок 7 - Схематичное отображение динамики осциллятора

Считается, что осцилляторы являются опережающими индикаторами, то есть дают возможность предсказывать движения цены. Но, зачастую эти «предсказательные» ожидания приводят к серьезным убыткам, тем большим, чем сильнее действующий на рынке тренд.

В число осцилляторов входят такие технические инструменты, как индекс относительной силы (relative strength index), стохастический осциллятор (stochastics), и индикатор темпа (momentum).

Индекс относительной силы (relative strength index, RSI) – один из наиболее распространенных технических инструментов трейдеров, работающих на фьючерсных рынках. Построением его графиков занимаются многие аналитические службы, и многие трейдеры внимательно следят за его показаниями. RSI сопоставляет относительную силу подъемов и спадов цен за определенный период времени. Чаще всего используются периоды в 9 и 14 дней.

Стохастический осциллятор (stochastic oscillator) – еще один распространенный инструмент в арсенале аналитиков фьючерсных рынков. Как осциллятор, он подает сигналы о перекупленности и перепродан-ности рынка, позволяет выявлять расхождения, а также предоставляет механизм для сравнения краткосрочной тенденции с более долгосрочной. Стохастический осциллятор соизмеряет последнюю цену закрытия с общим диапазоном цен за определенный период времени. Его значения колеблются от 1 до 100. Высокий стохастический показатель означает, что последняя цена закрытия находится вблизи верхней границы всего диапазона цен за данный период. Низкий показатель говорит о том, что последняя цена закрытия находится вблизи нижней границы этого диапазона. Логика стохастического осциллятора основана на том, что при повышении рынка цены закрытия стремятся к максимумам ценового диапазона, а при понижении – к минимумам.

|

|

|

Индикатор темпа (momentum), или скорости движения цен (price velocity) рассчитывается как разность между сегодняшней ценой закрытия и ценой закрытия определенное число дней назад. Так, используя 10-дневный индикатор темпа, мы сопоставляем сегодняшнюю цену закрытия с ценой десятидневной давности. Если сегодняшняя цена закрытия выше, то показатель темпа будет положительным. Если сегодняшняя цена закрытия ниже цены десять дней назад, то величина темпа отрицательная. При использовании индикатора темпа исходят из того, что перепад цен (разность между сегодняшней ценой закрытия и ценой некоторое время наззд) должен неуклонно увеличиваться по мере развития тенденции. Это – признак восходящей тенденции, стабильно набирающей темп. Иначе говоря, скорость изменения цен возрастает. Если же цены растут, а темп начинает выравниваться, значит тенденция замедляется. Это может быть ранним признаком ее окончания. Если кривая темпа пересекает нулевую линию сверху вниз, данный сигнал считается медвежьим, а если снизу вверх – бычьим.

В осцилляторном анализе существуют, по меньшей мере, три основных направления.

1) Осцилляторы используются в качестве индикаторов расхождений (т.е. когда цены и осциллятор движутся в разных направлениях). Они могут заранее сообщить трейдеру о возможном окончании текущей ценовой тенденции. Есть два вида расхождений. Отрицательное, или медвежье расхождение (negariue, bearish divergence) наблюдается тогда, когда цены достигают нового максимума, а осциллятор – нет. Это говорит о внутренней слабости рынка. Положительное, или бычье расхожбение (positiue, bullish diuergence) наблюдается, если цены достигают нового минимума, а осциллятор не опускается до новой минимальной отметки. Это означает, что давление продавцов ослабевает.

2) В качестве индикаторов перекупленности/ перепроданности осцилляторы могут сообщить трейдеру о чрезмерном растяжении рынка и, следовательно, о возможной коррекции. Но здесь нужно соблюдать осторожность. В силу своей структуры осцилляторы применимы в основном в условиях горизонтального торгового коридора. Если же на рынке наметилась новая крупная тенденция, то использование осциллятора в роли индикатора перекупленности/ перепроданности может быть сопряжено с определенными сложностями. Если, например, происходит прорыв верхней границы области застоя, то вполне возможно, что это – начало нового подъема цен. Осциллятор же в этот момент может находиться на уровне перекупленности и оставаться там в ходе последующего роста цен.

3) Осцилляторы могут служить для оценки потенциала тенденции через измерение темпа рынка. Темп определяет скорость движения цен путем сопоставления ценовых изменений. Теоретически скорость должна возрастать с развитием тенденции. Выравнивание темпа может быть ранним признаком замедления ценовой тенденции. Сигналы осциллятора следует использовать для размещения позиций в направлении господствующей тенденции. Так по бычьему сигналу осциллятора нужно покупать в том случае, если основная тенденция – восходящая, и закрывать короткие позиции, если она нисходящая. То же самое относится к сигналам осциллятора к продаже. Открывать короткие позиции по медвежьему сигналу осциллятора нужно лишь тогда, когда преобладающая тенденция направлена вниз. В противном случае по этому сигналу следует ликвидировать длинные позиции.

Теория циклов

Теория циклов – метод, основным показателем для прогноза которого является время и отвечает не только на вопрос, в какую сторону и как далеко будет развиваться рынок, но и когда он туда придёт и когда начнётся это движение.

Теория Циклов более развита на теоретическом, чем на практическом уровне, и занимается циклическими колебаниями не только цен, но и природных явлений в целом.

Теория циклов – теория, согласно которой ценовое движение на рынке можно представить суммой нескольких циклов с разными длинами и амплитудами.

Основой классической теории циклов стало предположение о том, что все вокруг подвержено циклам – рождение, жизнь и смерть, смена времен года, вращение планет и движение комет, моменты осеннего и весеннего равноденствия, ночь и день, и т.д.

На финансовых рынках мы также сможем увидеть определенный порядок в периодической смене подъемов и падений. Не может происходить так, что бычий или медвежий тренд будет продолжаться вечно. Поэтому среди трейдеров начало появляться желание рассчитать зависимость однотрендовой динамики цены от срока продолжительности этого движения. Тем самым они пытались найти не только закономерности движения цен, но и поймать соответствующие верхи и низы цен.

В общих чертах рыночные циклы выглядят следующим образом (рис. 8).

Рисунок 8 - Схематичное отображение цикличности рыночной цены

Полным циклом считается движение цены от одного низа до другого.

Выделяют три основные характеристики любого цикла - амплитуда, период и фаза.

Амплитуда цикла является высотой волны цикла и рассчитывается как разница между верхом и низом цены в рамках одного цикла. Величину амплитуды можно измерить в денежной составляющей или в пунктах изменения цены.

Период цикла является длиной волны между двумя низами цены, которая измеряется по шкале времени.

Фаза цикла – это разница между двумя волнами цен 1 и 2.

В рамках каждого полного периода одного цикла можно выделить пять фаз, последовательно следующих друг за другом:

1) рождение цикла (неуверенность и слабость рынка);

2) фаза молодости (интенсивной динамики цены – роста на бычьем тренде или падения на медвежьем);

3) фаза зрелости (насыщения, консолидации рынка);

4) фаза старения (коррекция рынка);

5) смерть цикла (интерес к рынку минимален – большинство участников "поставили на нем крест").

Графически расположение приведенных выше пяти фаз будет выглядеть, как это представлено на рисунке 9.

Рисунок 9 - Схематичное отображение одного полного цикла

Как мы можем заметить, аналогичными фазами циклического развития можно описывать не только модели поведения цен, но и жизнь человека, отдельных товаров и целых товарных групп, а также акционерных компаний, переживающих не только многочисленные взлеты и падения, но также и одно рождение и неизбежную смерть. Для циклов отмечают также четыре основных принципа – суммирования, гармонизации, синхронизации и пропорциональности. Принцип суммирования показан на рисунке 10.

Рисунок 10 - Пример суммирования циклов

Принцип суммирования работает как простое суммирование двух циклических волн. Из них наибольшее влияние на результат суммирования оказывает самый большой цикл. Принцип пропорциональности заключается в том, чтобы период и амплитуду короткой волны привести в соответствие с периодом и амплитудой более длинного цикла. Так, если выявленный период длинного цикла равен 40 дням, а короткого – 20, то амплитуда короткой волны должна быть в два раза меньше амплитуды длинной волны (40/20 = 2). Тем самым производится условное соотнесение веса разных циклов по их продолжительности. Принцип гармонизации обычно используется при сравнении двух циклов. С его помощью более короткий цикл приводят в гармоничное состояние по отношению к более длинному циклу. Подобная гармонизация необходима для работы принципа вложенности циклов, когда короткий цикл можно соотнести по своей длине с более длинным. Принцип синхронизации призван совместить ключевые низы предварительно гармонизированных короткой и длинной волн. Впоследствии можно эти волны просуммировать и получить общий цикл, исходя из выявленных двух. Работа принципов гармонизации и синхронизации будет выглядеть следующим образом (рис. 11).

Рисунок 11 - Пример гармонизации и синхронизации циклов

Классическая теория выделяет еще два принципа цикличности – принципы изменчивости и номинальности.

Принцип изменчивости является развитием других циклических принципов – суммирования, гармонизации, синхронизации и пропорциональности. Он говорит о возможности изменения найденных тенденций и приближает нас к реальному миру.

Принцип номинальности базируется в основном на принципе гармонизации циклов.

Очень редко в рамках одного цикла цена возвращается на тот же уровень, с которого цикл начинался.

|

|

|