|

Капитал: понятие и сущность. Структура, стоимость капитала. Финансовый леверидж.

|

|

|

|

ИСТОЧНИКИ СРЕДСТВ И МЕТОДЫ ФИНАНСИРОВАНИЯ

ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Основные понятия и категории

Любой хозяйствующий субъект можно рассматривать как некую социально-экономическую систему, инициирующую потоки ресурсов и преобразующую их в продукцию или услуги, предложение и реализация которых обеспечивает достижение основных целей, определяющих и оправдывающих сам факт создания данного субъекта.

Ресурсы производства могут быть:

• природные;

• материальные;

• трудовые;

• финансовые;

• предпринимательские и т.д.

Финансовые ресурсы играют при этом огромную, если не решающую, роль. Финансовые ресурсы являются материальными носителями финансовых отношений, являются источником средств предприятия и направляются на формирование его активов.

Финансовые ресурсы:

· денежные средства, накопленные их собственниками для последующего расходования, а также средства, привлеченные в качестве кредитов.

· это денежные средства, остающиеся в распоряжении предприятия после осуществления текущих затрат по покрытию материальных расходов и оплаты труда.

Для бюджетов всех уровней — это доходы и привлеченные займы.

Для предприятий:

· это собственный капитал, прибыль, полученные кредиты и размещенные на рынке ценные бумаги и тд.

· это его основной и оборотный капитал.

Для работников финансовым ресурсом является доход в виде заработной платы, а также кредиты (например, банковские, потребительские и др.).

Формирование и пополнение финансовых ресурсов (основного и оборотного капитала) — важная финансовая проблема.

Первичное формирование этих капиталов происходит в момент учреждения предприятия, когда образуется уставный капитал (акционерный) — имущество предприятия, созданное за счет вкладов учредителей.

|

|

|

Финансирование – это обеспечение финансовыми ресурсами текущих затрат и капитальных вложений.

Источники формирования финансовых ресурсов предприятия (финансирования деятельности):

· прибыль;

· выручка от реализации выбывшего имущества;

· амортизация;

· прирост устойчивых пассивов;

· займы;

· целевые поступления; паевые взносы.

Кроме того, предприятие может мобилизовать финансовые ресурсы в различных секторах финансового рынка:

· продажа акций, облигаций;

· дивиденды,

· проценты;

· кредиты;

· доходы от других финансовых операций;

· доходы от выплаты страховых премий и т. д.

По месту возникновения финансовые ресурсы предприятия классифицируются:

· внутренние финансирование;

· внешнее финансирование.

Оно может осуществляться за счет собственных средств предприятия, государства, привлеченных, заемных и других средств.

Известны различные классификации источников средств. Одна из наиболее общих представлена на рис. 1.

Анализ данной структуры показывает, что основными видами источников средств являются:

· внутренние источники (средства собственников или участников в виде уставного капитала, нераспределенной прибыли и фондов собственных средств),

· заемные средства (ссуды и займы банков и прочих инвесторов),

· временно привлеченные средства (кредиторы). Причины их образования, а также величина и доля в общей сумме источников средств могут быть различными.

Рис. 1.1. Структура источников средств предприятия

Капитал: понятие и сущность. Структура, стоимость капитала. Финансовый леверидж.

Капитал:

· часть финансовых ресурсов, авансированных и инвестированных в производство с целью получения прибыли;

· сумма благ в виде материальных, интеллектуальных и финансовых средств, используемых в качестве ресурса в целях производства большего количества благ.

|

|

|

Капитал – одна из наиболее используемых в финансовом менеджменте экономических категорий. Он является базой для создания и развития предприятия и в процессе функционирования обеспечивает интересы государства, собственников и персонала. Всякая организация, ведущая производственную или иную коммерческую деятельность должна обладать определенным капиталом, представляющим собой совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав, необходимых для осуществления его хозяйственной деятельности.

Распространены и более узкие определения.

Согласно бухгалтерскому определению капиталом называются все активы фирмы.

По экономическому определению капитал разделяется на два вида:

- реальный, т.е. в материальной и интеллектуальной форме,

- финансовый, т.е. в форме денег и ценных бумаг.

Все чаще выделяют и третий вид — человеческий капитал, образующийся в результате инвестиций в образование и здоровье трудовых ресурсов.

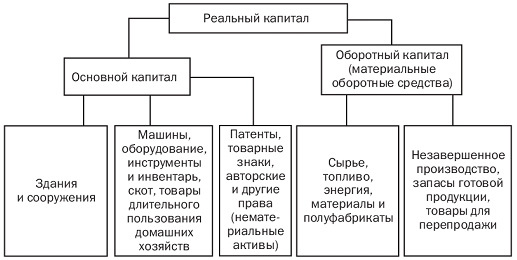

Реальный капитал (реальные активы, нефинансовые активы) делится на основной и оборотный капитал (рис. 1). К основному капиталу обычно относят имущество, служащее больше одного года. В России основной капитал называют основными фондами.

Финансовый капитал (финансовые активы, реже — капитальные активы) состоит из денег и ценных бумаг. Он порожден нуждами экономического кругооборота. Финансовый капитал приносит доход в форме прибыли (от акций) и процента (от облигаций, банковских счетов и депозитов, ссуд). Финансовый капитал, предоставляемый в ссуду, называют ссудным.

Характеристики капитала предприятия:

1) капитал предприятия является основным фактором производства. В системе факторов производства (капитал, земля, труд) капиталу принадлежит приоритетная роль, так как он объединяет факторы в единый производственный комплекс;

2) капитал характеризует финансовые ресурсы предприятия, приносящие доход. В данном случае он может выступать изолированного от производственного фактора в форме инвестированного капитала;

|

|

|

3) капитал является главным источником формирования благосостояния его собственников. Часть капитала в текущем периоде выходит из его состава и попадает в «карман» собственника, а накапливаемая часть капитала обеспечивает удовлетворение потребностей собственников в будущем;

4) капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает, прежде всего, собственный капитал предприятия, определяющий объем его чистых активов. Наряду с этим, объем используемого капитала на предприятии характеризует одновременно потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли. В совокупности с другими факторами – формирует базу оценки рыночной стоимости предприятия;

5) динамика капитала предприятия является важнейшим показателем уровня эффективности его хозяйственной деятельности.

В трактовке понятия «капитал» проявляется его двойственных характер.

1. Капитал принято рассматривать как денежную сумму, вкладываемую собственником предприятия с целью получения прибыли. Эта сумма как источник средств находит свое отражение в пассиве баланса.

2. Капитал выступает как совокупность средств производства (актив баланса) и как один из факторов производства.

|

|

|