|

Бухгалтерский учет по разделам

|

|

|

|

Учет активов (ОС, НМА)

В соответствии с Положением по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01) при принятии активов к бухгалтерскому учету в качестве основных средств необходимо единовременное выполнение следующих условии:

а) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предлагается последующая перепродажа данных активов;

г) способность приносить организацией экономические выгоды в будущем.

Необходимое условие правильного учета основных средств – единый принцип их оценки.

Виды стоимости основных средств, подвергающейся отражению в учете:

Первоначальная. Складывается из затрат на приобретение, доставку, монтаж и установку основных средств. Эта стоимость может увеличиться в том случае, если после установки требуются дополнительные затраты.

Остаточная. Разница между первоначальной стоимостью и износом. Износ в данном случае сумма, на которую эти основные средства износились. По остаточной стоимости основные средства отражаются на балансе предприятия.

Восстановительная. Стоимость восстановления средств или приобретения новых. Определяется путем умножения первоначальной стоимости на соответствующий коэффициент, который зависит от срока использования и вида основных средств.

Основные средства, бывшие в употреблении или приобретенные за плату, принимаются на учет в сумме оплаты и расходов за доставку и установку, выявившейся в учете капитальных вложений, с добавлением суммы износа по этим средствам, указанной в документах на оплату.

|

|

|

Здания и сооружения, выстроенные хозяйственным способом, принимают на учет по фактической стоимости строительства (включая стоимость проектно-сметной документации). При строительстве подрядным способом сданные подрядчиками объекты принимают на учет по сметной, договорной стоимости.

Основные средства, внесенные учредителями, а счет их вкладов в уставный капитал предприятия, принимаются на учет в оценке по договоренности сторон.

Оценка основных средств, полученных от других предприятий и лиц безвозмездно, а также в качестве субсидий правительственного органа, производится экспертным путем или по данным документов приемки-передачи.

В системе счетов бухгалтерский учет основных средств ведут на счете 01 "Основные средства". На данном счете учитываются основные средства, находящиеся в эксплуатации, в запасе, в аренде, доверительном управлении.

Основные средства по видам подразделяются на:

1. Здания, землю, объекты землепользования.

2. Сооружения.

3. Передаточные устройства.

4. Машины и оборудование:

– Силовые машины и оборудование;

– Рабочие машины и оборудование;

– Измерительные и регулирующие приборы, устройства и лабораторное оборудование;

– Вычислительная техника;

– Прочие машины и оборудование.

5. Транспортные средства.

6. Инструмент.

7. Производственный инвентарь и принадлежности.

8. Хозяйственный инвентарь.

9. Рабочий и продуктивный скот.

10. Многолетние насаждения.

11. Капитальные затраты по улучшению земель (без сооружений)

12. Прочие основные средства.

Для учета операции, отражаемых на счетах 01 "Основные средства и 04 "Нематериальные активы", в регистрах журнально-ордерной формы учета предусмотрены журнал-ордер № 13 и ведомость № 72 аналитического учета.

|

|

|

Корреспонденция по счету 01 "Основные средства".

НДС, уплаченный при приобретении ОС производственного назначения, списывается, в уменьшение задолженности бюджету, а по объектам не производственного назначения – за счет источника финансирования указанных объектов.

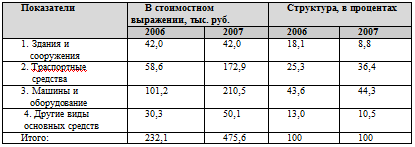

Структура основных производственных фондов

Из табл. видно, что основную часть производственных фондов представляют машины и оборудования в отчетном году они составляют 210,5 тыс. руб., транспортные средства 172,9 тыс. руб., незначительная доля приходится на здания, сооружения и другие виды основных средств.

К нематериальным активам (ПБУ о бухгалтерском учете и отчетности № 34н от 29.07.98), используемым в хозяйственной деятельности в течение периода, превышающего 12 месяцев, и приносящим доход, относятся права, возникающие:

– из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.;

– из патентов на изобретения, промышленные образцы, коллекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

– из прав на "ноу - хау" и др.

Кроме того, к нематериальным активам могут относиться организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал), а также деловая репутация организации.

Стоимость объектов нематериальных активов погашается путем начисления амортизации в течение установленного срока их полезного использования. По амортизируемым объектам предприятие самостоятельно определяет сроки полезного использования. При этом существенную роль играет вид объекта нематериального актива. Для лицензий, патентов и им подобных активов можно установить сроки использования, исходя из сроков их действия. Для прав использования, например, программных продуктов, можно установить сроки использования в зависимости от ожидаемого времени морального старения.

По объектам, по которым производится погашение стоимости, амортизационные отчисления определяются одним из следующих способов:

|

|

|

-линейный способ исходя из норм, исчисленных организацией на основе срока их полезного использования;

-способ списания стоимости пропорционально объему продукции (работ, услуг).

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на десять лет (но не более срока деятельности организации).

Начисление амортизации нематериальных активов производится независимо от результатов деятельности организации в отчетном периоде.

В положении по учетной политике предприятия целесообразно привести список всех объектов нематериальных активов с указанием сроков их полезного использования и выделением объектов, по которым будет начисляться износ.

В зависимости от отнесения к той или иной группе нематериальных активов амортизация отражается по-разному. При этом износ может быть начислен по кредиту счета 05 "Износ нематериальных активов", а также списан непосредственно со счета 04 "Нематериальные активы", например, разницу между аукционной и остаточной стоимостью имущества. Кроме того, существует некоторые виды нематериальных активов, стоимость которых не переносится на издержки обращения (к ним относятся товарные знаки, знаки обслуживания, организационные расходы, права пользования квартирами). Источниками списания данных активов служит прибыль, остающаяся в распоряжении предприятия.

Рассмотрим порядок отражения в учете различных фактов поступления НМА

Причинами выбытия НМА могут быть:

– Истечение срока использования (патенты, право пользования и др)

– Ликвидация, моральный износ

– Безвозмездная ликвидация

– Взнос в уставный капитал другой организации

– Передача в совместную деятельность

– Реализация на сторону.

Основаниями для списания выбывших НМА являются акты на их списание, протоколы собрания акционеров или участников простого товарищества (совместной деятельности).

Для учета выбытия НМА будут использованы счета:

04 Нематериальные активы – в сумме первоначальной стоимости;

05 Амортизация нематериальных активов

91 Прочие доходы и расходы

|

|

|