|

Экономическая и социальная эффективность управленческих решений

|

|

|

|

В теории принятия решений отдельные авторы выделяют понятия «управленческие решения» и «управленческие действие». При этом под управленческими решениями понимается внутренняя мыслительная деятельность субъекта управление (руководителя, коллегиального или коллективного органа) разрешению проблемной ситуации. Управленческие действия – это внешне наблюдаемые процессы деятельности управленческих работников по обеспечению выполнения управленческого решения. Принятие решения можно характеризовать как промежуточную фазу между решением и действием, включающую воздействие на социальную среду разработчиков и исполнителей принятого решения.

С учетом сказанного понятие «эффективность решений» можно рассматривать как эффективность разработки решения и эффективность реализации управленческих решений, что соответствует двум стадиям (этапам) процесса принятия управленческих решений. На каждом из них могут использоваться свои подходы к оценке и показатели эффективности.

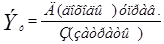

Под эффективностью в общем виде понимается результативность чего-либо (производства, управления, труда). В экономической теории различают два вида эффективности: экономическую и социальную. Экономическая эффективность (Ээ) характеризуется отношением полученного результата (Р) к затр атам (З)

;

;

Социальная эффективность выражает степень удовлетворения спроса населения (потребителей, заказчиков) на товары, услуги.

Следует отметить, что в теоретическом и методическом плане вопросы оценки эффективности управленческих решений, как и управления в целом, разработаны еще недостаточно. Поэтому чаще всего эффективность оценивается на качественном уровне и выражается динамикой объемных и качественных показателей: производства продукции, товарооборота, издержек производства и обращения, прибыли и других, отражающих результаты деятельности коллектива предприятия в целом. При этом, как правило, не выделяется эффективность поэтапная (разработки и реализации решений).

|

|

|

К оценке эффективности решений подходят с позиции практика - критерий истины. С этим трудно не согласиться хотя, с другой стороны, научно обоснованные проекты решений могут по разным причинам игнорироваться практикой. И это явление, к сожалению, не столь редкое в хозяйственной жизни. Не случайно, например, утвердилось мнение, что к моделированию как методу разработки решений проявляется страх пользователей, так как порой уровень методов моделирования превосходит уровень лиц, принимающих решение. Очевидно, с течением времени сложность практического использования экономико-математических методов утратит свою значимость, чему способствует широкая компьютеризация сферы управления.

В состав качественных показателей эффективности разработки управленческих решений могут быть включены:

ü своевременность представления проекта решения,

ü степень научной обоснованности решений (использование научных методов разработки, современных подходов), — многовариантность расчетов, применение технических средств,

ü ориентация на изучение и использование прогрессивного отечественного и зарубежного опыта,

ü расходы, связанные с разработкой проектов решений,

ü численность занятых в разработке решений (специалистов, привлеченных работников предприятия), стоимость и сроки реализации проекта, количество соисполнителей на этапе разработки решений,

ü использование внешних консультантов в ходе разработки вариантов решений,

ü степень риска в реализации решений и др.

Количественная оценка эффективности управленческих рещений во многом затруднена из – за специфических особенностей управленченского труда, которые состоят в том, что:

|

|

|

ü управленческий труд, включая выработку и принятие решений, преимущественно творческий, трудно поддается нормированию и учету;

ü реализация решения сопряжена с определенными социально-психологическими результатами, количественное выражение которых еще более затруднительно, чем экономических;

ü результаты реализации решений проявляются oпосредованно через деятельность коллектива предприятия в целом, в котором сложно выделить долю затрат труда управленческого. В итоге отождествляются результаты труда разработчиков решений и исполнителей, на которых направлено управленческое воздействие;

ü из-за существующих трудностей нередко отсутствует текущий контроль за реализацией решений, в результате деятельность оценивается за прошедший период, устанавливается ориентация на будущее с учетом факторов, оказавших влияние в прошлом, хотя в будущем они могут и не проявиться;

ü затрудняет оценку эффективности решений и временной фактор, поскольку их реализация может быть как оперативной (сиюминутной), так и развернутой во времени (в течение дней, недель, месяцев и даже лет). Динамизм хозяйственной жизни может преподносить нюансы, в совокупности искажающие величину ожидаемой результативности решений;

ü затруднено и количественное выражение характеристик качества решений как основной предпосылки их эффективности, а также действий и взаимодействия отдельных работников.

Как видим, спектр причин, затрудняющих количественную оценку управленческих решений, достаточно широк. Тем не менее теорией и практикой управления разработаны некоторые методологические подходы и методические приемы для ее проведения.

Методологические подходы к оценке эффективности решений

При всех сложностях оценки эффективности управленческого труда в большей мере разработаны теоретико - методологические и методические приемы оценки эффективности отдельных мероприятий, чем управления в целом. Так, известны методы оценки эффективности внедрения новой техники, автоматизированныхсистем управления и др.

|

|

|

До недавнего времени для характеристики экономической эффективности управления на государственном уровне среди других использовался обобщающий показатель - национальный доход (вновь созданная стоимость) за конкретный период времени на уровне отрасли - показатель производительности труда, на уровне предприятия - прибыль.

Один из известных подходов к оценке эффективности управления состоит в использовании понятий «эффективность в широком смысле» и «эффективность в узком смысле». Под эффективностью в широком смысле понимается результат деятельности достигнутый за счет труда всего коллектива (включая работников аппарата управления). В узком смысле эффективность выражает результативность собственно управленческой деятельности. В одном и другом смыслах для характеристики эффективности применяются обобщающие показатели и система линейных показателей экономической и социальной эффективности.

Для оценки экономической эффективности управления в широком смысле используются следующие обобщающие показатели: эффективность ресурсная и эффективность затратная.

Частных показателей экономической эффективности деятельности трудового коллектива очень много (более 60-ти). Среди них: рентабельность, оборачиваемость, окупаемость капиталовложений, фондоемкость, фондоотдача, производительность труда, соотношение роста заработной платы и производительности труда и т.д.

Обобщающими показателями социальной эффективности в широком смысле могут быть:

- степень выполнения заказов потребителей;

- доля объема продаж фирмы на рынке и др.

Частными показателями социальной эффективности являются:

- своевременность выполнения заказа;

- полнота выполнения заказа;

- оказание дополнительных услуг;

- послепродажный сервис и др.

Экономическую эффективность управления (Эу) в узком смысле характеризуют следующие показатели:

обобщающий показатель

Частные показатели:

- доля административно-управленческих расходов в обще сумме затрат предприятия,

|

|

|

- доля численности управленческих работников в общей численности работающих на предприятии,

- нагрузка управляемости (фактическая численность paботающих на одного работника аппарата управления) и др.

Обобщающими показателями социальной эффективности в узком смысле являются:

- доля решений, принятых по предложению работников трудового коллектива;

- количество работников, привлеченных к разработке управленческого решения.

К частным показателям социальной эффективности относятся: степень технической оснащенности управленческого труда, текучесть работников аппарата управления, квалификационный уровень кадров и т.п.

Оценка эффективности управления может осуществляться за различные календарные отрезки времени (месяц, квартал, год). Динамика этих показателей, а также сопоставление с аналогичными данными однородных предприятий, работающих в подобных природно - географических и экономических условиях, позволяют сделать вывод об эффективности работы аппарата управления.

Изложенный подход к оценке эффективности правомерен как для характеристики результативности работы аппарата целом, так и для оценки конкретных решений. Эффективность отражает результативность, в истекшем периоде. Эта изложенная методология оценки вполне приемлема для отдельных управленческих решений. По данной схеме, например, может осуществляться оценка эффективности стратегических решений. По тактическим решениям оценка эффективности возможна не в столь глобальном варианте, а допуская некоторое упрощение расчета.

Заслуживает внимания и другой подход к оценке эффективности управленческих решений, ориентированный на использование объемных показателей и удельных качественных показателей. Рассмотрим его применительно к маркетинговой деятельности торговой организации. Предварительно отметим исходные положения методологического характера.

Во-первых, результативность маркетинга проявляется через эффективность коммерческих решений, принятых по материалам проведенных мероприятий по изучению спроса. Под эффективностью мероприятий (проведенных в рамках принятого решения) понимается соизмерение затрат на их организацию проведение и полученных результатов;

во-вторых, правомерно при оценке использовать понятие совокупный экономический эффект, т.к. в достигнутых результатах содержится доля труда работников разных специальностей (товароведов, продавцов и др.). Наряду с совокупным возможно исчисление экономического эффекта, который может быть отнесен к деятельности только маркетинговой службы.

в-третьих, хозяйственные организации, действующие на рынке, ориентированы, с одной стороны, на реализацию миссии по удовлетворению запросов потребителей, с другой - на повышение экономических показателей своей деятельности. Поэтому оценка эффективности решений включает расчет социальной и экономической эффективности;

|

|

|

в-четвертых, точный расчет эффективности решений требует строгого учета доходов и расходов по отдельным товарным группам, что весьма затруднительно. Поэтому рекомендуется использование так называемых, удельных показателей - прибыль на 1 млн. руб. товарооборота и издержки обращения на 1 млн. товарных запасов (либо на 1 тыс. рублей товарооборота издержек).

При анализе годовой эффективности коммерческих решений целесообразно принимать во внимание факторы организационно-технического порядка, при которых совершалась их разработка: качественный состав работников, укомплектованность специалистами, стабильность кадров, обеспеченность вычислительной техникой и др. Это способствует повышению степени объективности оценки. Одновременно по результатам анализа условий работы могут приниматься необходимые меры по ее улучшению.

Разработка и реализация решений, обеспечивающих всегда высокую эффективность, - трудная задача и для опытных руководителей. По разным причинам эффект может не соответствовать ожидаемому. Однако постоянным должно быть стремление к максимизации эффекта, ибо недостаточная эффективность квалифицируется как «брак» в работе менеджера. Отдельные известные экономисты неэффективную работу считают безнравственной. В данном контексте заслуживает внимания рассмотрение вопросов ответственности руководителей, в том числе нравственной, за принятие управленческих решений.

Заключение

Центральное место в процессе управления принадлежит управленческому решению, Решение — это выбор альтернативы. Вместе с тем решение — это результат управленческого труда, который в конечном счете повышает или снижает эффективность функционирования предприятия. Решения, принимаемые в процессе управления, классифицируют по различным признакам: уровню управления; масштабу воздействия; содержанию; характеру; форме подготовки и принятия; частоте повторяемости и в зависимости от полноты и достоверности информации.

К управленческим решениям предъявляется ряд общих требований, важнейшими из которых являются минимум корректировок, сбалансированность прав и обязанностей менеджера, принимающего решение, единство распорядительства, согласованность, обоснованность, конкретность, полномочность, своевременности

Процесс подготовки, принятия и организации выполнения управленческих решений подразделяется на три фазы, каждая из которых в свою очередь включает определенные этапы. Так, фаза подготовки управленческого решения состоит из следующих этапов: уяснение проблемы, анализ исходной ситуации, постановка задачи, разработка, вариантов решения. Фаза принятия управленческого решения подразумевает два этапа: анализ предлагаемых вариантов и выбор оптимального " варианта. Заключительная

фаза — организация выполнения управленческих решений охватывает такие элементы, как доведение заданий до исполнителей, формирование и исполнение организационного плана, контроль исполнения.

В целях оптимизации управленческих решений используются методы математического моделирования, метод экспертных оценок, мозгового штурма (мозговая атака), теория игр.

Подготовка, принятие и организация выполнения управленческих решений требуют информационного обеспечения. Информация — это совокупность сообщений об изменениях в системе управления и окружающей ее среде. Информация, используемая в процессе управления торговлей, классифицируется по различным признакам. В частности, различают информацию: торгово-оперативную; входящую, исходящую и внутреннюю; первичную и производную; хранящуюся определенный срок и хранящуюся постоянно; однократного и многократного использования,

Основным носителем информации является документ. Все виды работ по оформлению, написанию и обработке документов охватывает делопроизводство — специальный раздел управления.

Библиографический список

1. Основы менеджменты под ред. Румянцевой, Издательство: М.: ИНФРА-М Год: 2007;

2. Гражданский Кодекс Российской федерации;

3. Федеральный закон о Бухгалтерском Учете;

4. М. Мескон, М. Альберт, Ф. Хедоури «Основы менеджмента» Издательство: Вильямс, 2007 г.

5. Основы менеджмента. Веснин В.Р. Издательство: Проспект (ТК Велби), Год: 2007

6. «Основы менеджмента. Учебное пособие» Пустынникова Екатерина Васильевна, Издательство: Кнорус, год выпуска: 2010,

|

|

|