|

Чем выше, коэффициент оборачиваемости, тем лучше используются оборотные средства.

|

|

|

|

Фонды обращения – это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями.

К фондам обращения относятся:

• готовая продукция на складе;

• товары отгруженные, но неоплаченные в срок;

• денежные средства, находящиеся в кассе предприятия на стадии расчетов покупателей с

предприятием;

• все виды дебиторской задолженности.

2. Состав и структура оборотных средств

Оборотные средства (оборотный капитал) – это совокупность денежных средств предприятия, авансируемых для создания оборотных производственных фондов (сфера производства) и фондов обращения (сфера обращения).

Основным назначением оборотных средств является обеспечение непрерывности и планомерности процесса производства и обращения.

Величина оборотных средств, занятых в производстве, определяется в основном:

• длительностью производственных циклов изготовления изделий;

• уровнем развития техники;

• совершенством технологии и организации труда.

Сумма средств обращения зависит, главным образом, от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Соотношение между отдельными элементами оборотных средств, или их составными частями выраженное в процентах, называется структурой оборотных средств.

Структура оборотных средств на предприятиях различных отраслей промышленности непостоянна, изменяется в динамике под влиянием многих причин и зависит от:

|

|

|

• особенностей организации производственного процесса;

• условий снабжения и сбыта;

• местонахождения поставщиков и потребителей;

• структуры затрат на производство;

• специфики предприятия.

Наибольшую часть оборотных средств промышленных предприятий составляют товарно-материальные ценности. Их удельный вес – 75-87%.

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства.

Для изучения состава и структуры оборотные средства группируются по четырем признакам:

по сферам оборота;

по элементам;

по охвату нормированием;

По источникам формирования.

По сферам оборота. По сферам оборота оборотные средства подразделяются на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения).

Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Кругооборот денежных средств начинается с момента оплаты предприятием материальных ресурсов и других элементов, необходимых производству, и заканчивается возвратом этих

затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются предприятием для приобретения материальных ресурсов и запуска их в производство.

В своем движении оборотные средства проходят последовательно 3 стадии:

денежную;

производительную;

Товарную.

По элементам. Отдельные части оборотных средств имеют различное назначение и по-разному используются в производственно-хозяйственной деятельности предприятия, поэтому они классифицируются по следующим элементам:

1. Производственные запасы (сырье, основные материалы, полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части, малоценные и быстроизнашивающиеся предметы).

2. Незавершенное производство и полуфабрикаты собственного производства

|

|

|

3. Расходы будущих периодов.

Оборотные фонды (п.1 + п.2 +п.3).

4. Готовая продукция на складах.

5. Продукция отгруженная, но еще не оплаченная.

6. Средства в расчетах.

7. Денежные средства в кассе предприятия и на счетах в банке.

8. Все виды дебиторской задолженности.

Фонды обращения (п.4 + п.5 + п.6 + п.7 + п.8).

Оборотные средства (п.1 + п.2 +п.3 +п.4 + п.5 + п.6 + п.7 + п.8).

По охвату нормированием. По охвату нормированием оборотные средства группируются

различным образом. Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция, т.е. оборотные средства в запасах товарно – материальных ценностей.

Фонды обращения обычно ненормируемы, к ним относятся дебиторская задолженность, средства в расчетах, денежные средства в кассе предприятия и на счетах в банке.

По источникам формирования. По источникам формирования оборотные средства, подразделяются на собственные и заемные. Наличие собственных и заемных средств в обороте

предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными оборотными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и не зависящих от предприятия причин, покрывается кредитами банков и другими источниками.

3. Определение потребности предприятия в оборотных средствах. Нормирование оборотных средств

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств.

Под нормированием оборотных средств понимается процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств на предприятии, т.е. это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств.

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства; условий снабжения и сбыта; ассортимента производимой продукции; применяемых форм расчетов.

|

|

|

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении.

1- разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма – это относительная величина, определяющая запас оборотных средств, как правило, нормы устанавливаются в днях. Этот показатель относительно стабилен и может меняться в случае: изменения ассортимента; поставщиков; технологии и организации производства.

2- исходя из нормы запаса и расхода данного вида товарно - материальных ценностей, определяются частные нормативы - суммы оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств.

3- Общий норматив оборотных средств (Нобщ) состоит из суммы частных нормативов:

Нобщ = Нп.з + Нн.п + Нг.п + Нб.р,,

где Нп.з – норматив производственных запасов;

Нн.п – норматив незавершенного производства;

Нг.п – норматив готовой продукции;

Нб.р – норматив будущих расходов.

Норматив производственных запасов по каждому виду или однородной группе материалов учитывает время пребывания в подготовительном, текущем и страховом запасах и может быть определен по формуле:

Нп.з = Qсут (Nп.з + Nт.з + Nстр),

где Qсут – среднесуточное потребление материалов;

Nп.з. – норма подготовительного запаса, дн.;

Nт.з. – норма текущего запаса, дн.;

Nстр – норма страхового запаса, дн;

Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных запасов. Нормы времени, необходимого для выполнения этих операций, устанавливаются по каждой операции на средний размер поставки на основании технологических расчетов или посредством хронометража.

Текущий запас – основной вид запаса, необходимый для бесперебойной работы предприятия между двумя очередными поставками. На размер текущего запаса влияют периодичность поставок материалов по договорам и объем их потребления в производстве. Норма оборотных средств в текущем запасе обычно принимается в размере 50% среднего цикла снабжения, что обусловлено поставкой материалов несколькими поставщиками и в разные сроки.

|

|

|

Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке или выдержке для придания ему определенных потребительских свойств. Этот запас учитывается в том случае, если он не является частью процесса производства. Например, при подготовке к производству некоторых видов сырья и материалов необходимо время на подсушку, разогрев, размол и т.д.

Транспортный запас создается в случае превышения сроков грузооборота по сравнению со сроками документооборота на предприятиях, удаленных от поставщиков на значительные расстояния.

Страховой запас – второй по величине вид запаса, который создается на случай непредвиденных отклонений в снабжении и обеспечивает непрерывную работу предприятия. Страховой запас принимается, как правило, в размере 50% текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоя в поставках.

Нормирование незавершенного производства. Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов:

• объема и состава производимой продукции;

• длительности производственного цикла;

• себестоимости продукции; и,

• характера нарастания затрат в процессе производства.

Объем производимой продукции непосредственно влияет на величину незавершенного производства: чем больше производится продукции, тем больше будет размер незавершенного производства. Изменение состава производимой продукции по – разному влияет на величину

незавершенного производства. При повышении удельного веса продукции с более коротким циклом производства объем незавершенного производства сократится, и наоборот.

Себестоимость продукции прямо влияет на размер незавершенного производства. Чем ниже затраты на производство, тем меньше объем незавершенного производства в денежном выражении. Рост себестоимости продукции влечет увеличение объемов незавершенного

производства. Для определения нормы оборотных средств по незавершенному производству необходимо знать степень готовности изделий, ее отражает, так называемый, коэффициент нарастания затрат, определяемый как отношение себестоимости незавершенной продукции к себестоимости готового изделия.

Все затраты в процессе производства подразделяются на единовременные и нарастающие. К единовременным относятся затраты, производимые в самом начале производственного цикла, - затраты сырья, материалов, покупных полуфабрикатов. Остальные затраты считаются нарастающими. Нарастание затрат в процессе производства может происходить равномерно и неравномерно.

|

|

|

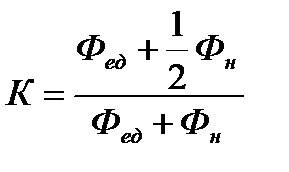

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить следующим образом:

где К – коэффициент нарастания затрат;

Фед – единовременные затраты;

Фн – нарастающие затраты.

При неравномерном нарастании затрат по дням производственного цикла коэффициент нарастания затрат определяется по формуле:

где Сн.п. – себестоимость изделия в незавершенном производстве;

Сг.и. – производственная себестоимость готового изделия.

Величина норматива незавершенного производства (Нн.п.) рассчитывается по формуле:

Нн.п. = Vсут * Тц * Кн.з.,

где Нн.п. – норматив оборотных средств в незавершенном производстве;

Vсут – плановый суточный объем выпуска продукции по производственной себестоимости;

Тц – длительность производственного цикла;

Кн.з – коэффициент нарастания затрат в производстве.

Таким образом, норматив оборотных средств в незавершенном производстве зависит от суточного объема производимой продукции, длительности производственного цикла и коэффициента нарастания затрат.

Расчет норматива оборотных средств на незавершенное производство в отдельных отраслях

промышленности может производиться иными методами, в зависимости от характера производства.

Норматив оборотных средств в запасах готовой продукции (Нг.п) можно определить по формуле:

Нг.п = Всут (Тф.п + То.д),

где Всут – суточный выпуск готовой продукции по производственной себестоимости;

Тф.п – время, необходимое для формирования партии для отправки готовой продукции потребителю, дн.;

То.д – время, необходимое для оформления документов для отправки груза потребителю, дн.

Незаполнение норматива оборотных средств может привести:

• к сокращению производства;

• невыполнению производственной программы из-за перебоев в производстве и реализации продукции, из-за отсутствия материальных ресурсов и необходимого задела незавершенного производства;

• к нарушению графика отгрузки готовой продукции потребителю.

Возникновение сверхзапасов приводит к иммобилизации средств (отвлечение средств, выбытие их из непрерывного кругооборота) и замедлению оборота средств, свидетельствует о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к недостаточному или неэффективному использованию ресурсов.

Норматив отдельного элемента оборотных средств рассчитывается по формуле:

где Н – норматив собственных оборотных средств по элементу;

О – оборот (расход, выпуск) по данному элементу за период;

Т – продолжительность периода;

Нз – норма запаса оборотных средств по данному элементу.

Таким образом, норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.

В современных условиях значение нормирования оборотных средств резко возрастает, так как, в конечном итоге, это связанно с платежеспособностью и финансовым состоянием предприятия.

4. Показатели уровня использования оборотных средств

Эффективность использования оборотных средств характеризуется системой экономических показателей, и, прежде всего, оборачиваемостью оборотных средств и длительностью одного оборота.

Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т.п.) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия.

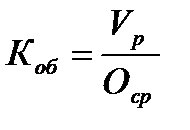

Коэффициент оборачиваемости оборотных средств (Коб) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год) и определяется по формуле:

где Vр – объем реализации продукции за отчетный период;

Оср – средний остаток оборотных средств за отчетный период.

Чем выше, коэффициент оборачиваемости, тем лучше используются оборотные средства.

Оборачиваемость оборотных средств на различных предприятиях неодинакова, она зависит от их отраслевой принадлежности, а в пределах одной отрасли – от организации производства и сбыта продукции; размещения оборотных средств и других факторов.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей:

• длительностью одного оборота в днях;

• коэффициентом загрузки средств в обороте.

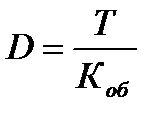

Одним из основных показателей оборачиваемости является продолжительность одного оборота в днях (Д).

Он показывает за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, и определяется по формуле:

или

или

где Т – число дней в отчетном периоде;

Оср – средний остаток оборотных средств за отчетный период;

Vр – объем реализации продукции за отчетный период.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Оборачиваемость в днях позволяет судить о том, в течение какого времени оборотные средства проходят все стадии кругооборота на данном предприятии. Чем выше оборачиваемость в днях, тем меньше денежных средств необходимо предприятию, тем экономнее используются финансовые ресурсы. При очень высокой оборачиваемости возрастает риск неплатежей и сбоев в поставках сырья, материалов, комплектующих изделий и др.

Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов, совершаемых оборотными средствами, работает ритмично и рационально использует денежные

ресурсы. Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темпов развития предприятия и о его неблагополучном финансовом состоянии.

Ускорение оборачиваемости оборотных средств способствует их абсолютному и относительному высвобождению из оборота. Под абсолютным высвобождением понимается снижение суммы оборотных средств в текущем году по сравнению с предшествующим

годом при увеличении объемов реализации продукции. Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Относительное высвобождение имеет место, когда темпы роста объемов продаж опережают темпы роста оборотных средств. В этом случае меньшим объемом оборотных средств обеспечивается больший размер реализации.

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции.

Показателем эффективного использования оборотных средств является также коэффициент загрузки средств в обороте. Он характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции. Иными словами, он представляет собой оборотную фондоемкость,

т.е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг).

Коэффициент загрузки средств в обороте определяется по следующей формуле:

*100

*100

где Кз – коэффициент загрузки средств в обороте, коп.;

100 – перевод рублей в копейки.

Коэффициент загрузки средств в обороте (Кз) – величина, обратная коэффициенту оборачиваемости средств (Коб). Чем меньше коэффициент загрузки средств, тем

эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

Важным для предприятия является и показатель обеспеченности собственными оборотными средствами, который рассчитывается как отношение суммы собственных оборотных средств к общей сумме оборотных средств.

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

Показатели оборачиваемости оборотных средств могут рассчитываться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.

Критерием оценки эффективности управления оборотными средствами служит фактор времени: чем больше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем, при прочих равных условиях, ниже эффективность их использования, и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования.

Таким образом, оборачиваемость оборотных средств на предприятии зависит от следующих факторов:

• длительности производственного цикла; • качества выпускаемой продукции и ее конкурентоспособности;

• эффективности управления оборотными средствами на предприятии с целью их минимизации;

• решения проблемы снижения материалоемкости продукции;

• способа снабжения и сбыта продукции;

• структуры оборотных средств и др.

5. Источники формирования оборотных средств

Среди источников, используемых для формирования оборотных средств, выделяют собственные и заемные.

Собственные оборотные средства – это средства постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (прибыль и др.).

В процессе движения собственные оборотные средства могут замещаться средствами, являющимися по сути частью собственных, эти средства называются приравненными к собственным, или устойчивыми пассивами. Они используются предприятием наряду с

прибылью, для пополнения собственных оборотных средств. Устойчивыми называются пассивы, которые постоянно используются предприятием в обороте, хотя и не принадлежат ему. В качестве устойчивых пассивов служат нормальная, переходящая из месяца в месяц задолженность по заработной плате и отчислениям по социальному страхованию, остаток средств ремонтного (резервного) фонда, средства потребителей по залогам за возвратную

тару, резерв предстоящих платежей. Поскольку эти средства постоянно находятся в обороте предприятия и их размер на протяжении года существенно колеблется, в качестве

источников формирования приравненных оборотных средств используется их минимальная сумма в данном году.

В течение года потребность предприятий в оборотных средствах может изменяться, поэтому нецелесообразно полностью формировать оборотные средства за счет собственных источников. Это привело бы к образованию излишков оборотных средств в отдельные моменты и

ослаблению стимулов к их экономичному использованию.

Поэтому, для финансирования оборотных средств предприятие использует заемные средства, основную часть которых составляют кредиты банков. Кроме собственных и заемных средств в обороте предприятия находятся привлеченные средства. Это кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению.

Таким образом, для формирования оборотных средств предприятие использует собственные и приравненные к ним средства, а также привлеченные и заемные ресурсы.

Источниками формирования оборотных средств могут быть:

• прибыль;

• кредиты (банковские и коммерческие, т.е. отсрочка платы);

• акционерный (уставный) капитал;

• паевые взносы;

• бюджетные средства;

• перераспределенные ресурсы (страхование) и др.

Эффективность использования оборотных средств оказывает влияние на финансовые результаты деятельности предприятия. При ее анализе применяются следующие показатели:

• наличие собственных оборотных средств; • соотношение между собственными и заемными

ресурсами;

• платежеспособность предприятия, и его ликвидность;

• оборачиваемость оборотных средств и др.

|

|

|