|

Практическое занятие №1. Показатели и измерители используемые в учете.

|

|

|

|

Технический учет и отчетность лесхоза

Методические указания к выполнению практических работ студентами 4 курса, обучающимся по направлению 250201 «Лесное хозяйство»

Брянск 2012

УДК

Методические указания к выполнению практических работ студентами 4 курса, обучающимся по направлению 250201 «Лесное хозяйство» / Брянск. гос. инж.-технол. акад. сост. Н.А. Булхов. – Брянск: БГИТА, 2012. – 35с.

Даны методические рекомендации к выполнению практических работ по дисциплине «Технический учет и отчетность лесхоза».

Рецензент:

кандидат экон. наук, доцент кафедры «Финансы и кредит» СЭИ БГУ им. акад. И.Г. Петровского Беспалов Р.А.

Рекомендованы редакционно-издательской и методической комиссиями лесохозяйственного факультета БГИТА.

Протокол № _____ от «_____» ________________ 2012г.

Содержание

Введение……………………………………………………………………….......4

1. Практическое занятие №1. …………………………………………..……..5

2. Практическое занятие №2. …………………………………………………..8

3. Практическое занятие №3. …………………………………..…………....13

4. Практическое занятие №4. ………………………………………………….15

5. Практическое занятие …………………………………………………......20

6. Практическое занятие №6. ….………………………….…………………24

7. Практическое занятие №7. ………………………………………………….26

8. Практическое занятие №8.…………………………………………………..29

Заключение………………………………………………………………………32

Рекомендуемая литература……………………………………………………..33

Введение

Настоящие методические указания к практическим работам по курсу «Технический учет и отчетность лесхоза» для студентов, обучающихся по 250201 «Лесное хозяйство» разработаны в соответствии с требованиями ГОС ВПО по указанной дисциплине.

|

|

|

В методических указаниях содержатся задания для выполнения расчетных практических работ по девяти темам. Выбор тем определяется их значимостью в изучаемом курсе, сложностью и целесообразностью выполнения расчетно-аналитических исчислений.

Прежде, чем приступить к выполнению работы, студент должен изучить соответствующий раздел курса по рекомендуемой литературе и конспекту лекций. После выполнения задание по каждой теме сдается на проверку преподавателю. После проверки проводится собеседование и ставится зачет по той или иной работе.

Главная цель выполнения практических заданий заключается в формировании у студентов экономического мышления, приобретения ими необходимых навыков экономических расчетов, оценки и анализа экономических показателей, получаемых на основании решений.

Практическое занятие №1. Показатели и измерители используемые в учете.

Для характеристики и измерения имущества организации, его движения, хозяйственных процессов и явлений используются натуральные, трудовые и денежные измерители.

Натуральные измерители информации об объектах учета представляют счетом, мерой, весом. Выбор их зависит от особенности объектов. Эта группа измерителей используется для учета количества материальных ценностей (штуки, килограммы, метры и т.д.). С их помощью можно получать и качественные характеристики объектов. Область применения натуральных измерителей невелика, так как они используется для характеристики однородных объектов учета.

На практике несколько шире применяются условно-натуральные измерители. Они предназначены для отражения однородных по назначению, но разных по качественным характеристикам объектов учета. Использование условно-натуральных единиц значительно расширяет сферу применения натуральных измерителей.

|

|

|

Трудовые измерители используются для исчисления количества труда и выражены в единицах времени (рабочий день, час). С их помощью рассчитывают производительность труда, заработную плату, контролируют норму выработки рабочих, сопоставляют некоторые разнородные величины. На практике трудовые измерители применяются вместе с натуральными.

Денежный измеритель используется в бухгалтерском учете для отражения объектов в едином выражении. В условиях рыночных отношений важнейшие показатели хозяйственной деятельности выражаются только в денежной форме. В Российской Федерации денежным измерителем является рубль. С помощью денежного измерителя рассчитывают обобщающие показатели о разнородных объектах учета; осуществляют контроль как за деятельностью организации в целом, так и отдельных ее подразделений. Он необходим и для расчета оценочных показателей, характеризующих работу хозяйствующего субъекта. Денежный измеритель выступает также средством выражения кредитных и расчетных связей организаций. На практике он применяется не изолировано, а вместе с натуральными и трудовыми измерителями.

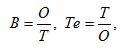

Производительность труда – характеризует долю выпускаемой продукции или производственных услуг, приходящихся на единицу затрат труда.

Основными показателями производительности труда являются выработка (показывает, сколько продукции произведено на единицу затрат труда) и трудоемкость (величина затрат труда, рабочего времени, на производство единицы продукции).

Они связаны между собой обратно пропорциональной зависимостью и выражаются формулами:

где В – выработка,

О – объем продукции (работ, услуг) в соответствующих единицах,

Т – затраты труда на выпуск продукции (проведение работ, оказание услуг) в соответствующих единицах,

Те – трудоемкость выпуска продукции (проведение работ, оказание услуг).

На предприятиях производительность труда определяли разными способами в зависимости от того, какими единицами измеряли объем производства и затраты труда.

Методы измерения производительности труда делятся в зависимости от:

• Объема производства:

- Натуральный

- Трудовой

- Стоимостной

|

|

|

• Трудовых затрат:

- Человеко-часы

- Человеко-дни

- Среднесписочная численность персонала.

1. Натуральный - объем производства выражается в физ. единицах. Наиболее точный, но имеет весьма ограниченную сферу применения, т.к. редкое предприятие выпускает однородную продукцию.

2. Трудовой – использует нормы трудовых затрат (нормо-часы). Пригоден для оценки уровня ПТ на отдельных участках производства, в цехах и требует строгой обоснованности используемых норм.

3. Стоимостной – наиболее универсальный, позволяет проводить сравнение уровня и динамики ПТ на предприятии, в отрасли, регионе, стране. Необходимо лишь выбрать показатель стоимости:

- Показатель стоимости валовой продукции - продукция разных предприятий и за разные годы исчислялась в единых оптовых ценах предприятия по состоянию на какое-то время.

- Показатель товарной стоимости продукции - свободен от влияния объемов незавершенного производства, но сохранял другие недостатки присущие показателю валовой продукции.

- Нормативная стоимость затрат (швейная, полиграфическая отрасли). Свободен от затрат прошлого труда.

- Стоимость чистой продукции. На величину не влияют затраты на сырье, материалы, покупные полуфабрикаты, свободен от величины амортизационных отчислений.

Трудозатраты наиболее точно отражаются отработанным количеством человеко-часов.

Человеко-дни, не учитывают внутрифирменных простоев. (Эти два показателя применяются при внутрифирменном анализе предприятия)

|

|

|