|

Оценка использования оборотных фондов.

|

|

|

|

Эффективность использование оборотных средств

|

Влияние управления оборотным капиталом на конечные результаты работы предприятия.

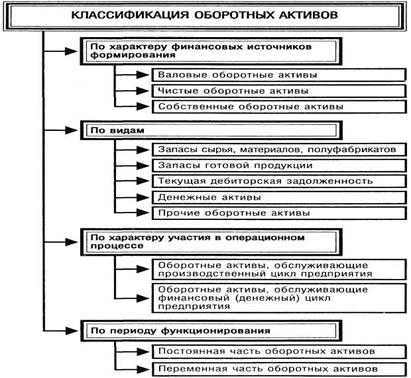

С позиций финансового менеджмента классификация оборотных активов строится по следующим основным признакам.

1. По характеру финансовых источников формирования выделяют валовые, чистые и собственные оборотные активы.

а) Валовые оборотные активы характеризуют общий их объем, сформированный за счет как собственного, так и заемного капитала.

б) Чистые оборотные активы (или чистый рабочий капитал) характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала.

в) Собственные оборотные активы характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия.

Рис. 3. Классификация оборотных активов предприятия по основным признакам.

Виды оборотных активов. По этому признаку они классифицируются в практике финансового менеджмента следующим образом:

а) Запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем входящих материальных их потоков в форме запасов, обеспечивающих производственную деятельность предприятия.

б) Запасы готовой продукции. Этот вид оборотных активов характеризует объем выходящих материальных их потоков в форме запасов произведенной продукции, предназначенной к реализации. В практике финансового менеджмента к этому виду оборотных активов добавляют обычно объем незавершенного производства (с оценкой коэффициента его завершенности по отдельным видам продукции в целом). При значительном объеме и продолжительности цикла незавершенного производства его выделяют в процессе финансового менеджмента в отдельный вид оборотных активов.

|

|

|

в) Текущая дебиторская задолженность. Она характеризует сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги, выданные авансы и т.п.

г) Денежные активы. В современной практике финансового менеджмента к ним относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и краткосрочные высоколиквидные финансовые инвестиции, свободно конверсируемые в денежные средства и характеризующиеся незначительным риском изменения стоимости.

д) Прочие оборотные активы. К ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они отражаются в общей их сумме.

Главная задача этого управления состоит в формировании необходимого объема, оптимизации состава и обеспечении эффективного использования оборотных активов предприятия.

Управление оборотными активами предприятия осуществляется по следующим основным этапам (рис. 4.):

Рис. 4. Основные этапы управления оборотными активами предприятия.

Блиц тест на тему: Оборотный капитал.

Вариант 1

1. Незавершенное производство – это:

1. предметы труда подготовленные для запуска в производственный процесс

2. предметы труда вступившие в производственный процесс

3. невещественные элементы оборотных фондов 4. все верно

2. Материалоемкость продукции характеризуют:

1 технический уровень производства; 2 экономное использование материалов; 3. общий вес материалов на изготовление изделия;

4. нормы расхода материалов на изготовление продукции; 5. чистый вес машины, агрегата.

3.Какой метод нормирования наиболее трудоемкий, требует высокой квалификации экономистов

|

|

|

1. метод прямого счета 2. аналитический метод 3.коэффициентный метод 4. правильного ответа нет

4. Какой вид запаса необходим для бесперебойной работы предприятия между двумя очередными поставками

1. Подготовительный 2. технологический 3.страховой 4. текущий

5. Оборотный капитал направляется на:

1. приобретение сырья и материалов 2. создание условий для производственного финансирования

2. реализацию готовой продукции 4. все верно

Блиц тест на тему: Оборотный капитал.

Вариант 2

1. Оборотный капитал направляется на…

1.приобретение предметов труда 2.создание условий для производственного функционирования

3. реализацию готовой продукции 4. ответы 1),2),3)правильны

2. К фондам обращения относятся

1. производственные запасы 2. товары в пути

3. расходы будущих периодов 4. незавершенное производство и полуфабрикаты собственного изготовления

3. Какой метод применяется., когда в планируемом периоде не предусмотрено существенное изменение по сравнению с предшествующим

1.метод прямого счета 2.аналитический 3. Коэффициентный 4.ответы 1),2),3) правильны

4. Коэффициент оборачиваемости оборотных средств характеризуют:

4. размер реализованной продукции, приходящейся на 1 тенге производственных фондов;

5. средняя длительность одного оборота оборотных средств;

6. количество оборотов оборотных средств за соответствующий отчетный период;

7. уровень технической оснащенности труда;

8. затраты производственных фондов на 1 тенге товарной продукции.

5. К оборотным производственным фондам относится

1.сырьё и материалы 2 отгруженные товары 3 дебиторская задолженность 4 средства в прочих расчетах

Блиц тест на тему: Оборотный капитал.

Вариант 3

1. К оборотным производственным фондам относится

1.тара 2 отгруженные товары 3 дебиторская задолженность 4 средства в прочих расчетах

2.Потребность в оборотных средствах определяется предприятием при составлении

1. стратегического плана 2. финансового плана

3.баланса 4. отчета о прибылях и убытков предприятия

|

|

|

3. Эффективность использования оборотных средств характеризуют:

4. прибыль

5. уровень отдачи оборотных средств

6. коэффициент оборачиваемости, средняя продолжительность одного оборота ос

7. фондоотдача, фондоемкость продукции

8. фондовооруженность труда

4. К собственным источникам формирования ос предприятия относятся:

а) уставный фонд, обеспечивающий начало деятельности предприятия б) задолженность работникам по з/п и начисления на эту сумму в) амортизационные отчисления г) прибыль д) кредиторская задолженность.

5. Период оборота оборотных средств характеризуют:

1. время нахождения оборотных производственных фондов в запасах и незавершенном производстве

2. время прохождения оборотными средствами стадий приобретения, пр-ва и реализации продукции

3. средняя скорость движения оборотных средств

4. кол-во дней, за которое совершается полный оборот оборотных средств

5. время для полного обновления производственных фондов предприятия.

Тема: Оборотный капитал.

Задача 1

Определите и проанализируйте структуру оборотных средств предприятий по следующим данным:

Таблица 1

| Элементы оборотных средств | Предприятие 1 сумма, млн. тенге | Структура, % | Предприятие 2 сумма, млн. тенге | Структура, % |

| Производственные запасы | 94,70 | 94,92 | ||

| Незавершенное производство | 16,15 | 27,64 | ||

| Расходы будущих периодов | 134,15 | 5,32 | ||

| Готовая продукция | 17,65 | 30,02 | ||

| Прочие | 87,35 | 62,1 |

Тема: Оборотный капитал.

Задача 1

Определите и проанализируйте структуру оборотных средств предприятий по следующим данным:

Таблица 1

| Элементы оборотных средств | Предприятие 1 сумма, млн. тенге | Структура, % | Предприятие 2 сумма, млн. тенге | Структура, % |

| Производственные запасы | 94,70 | 94,92 | ||

| Незавершенное производство | 16,15 | 27,64 | ||

| Расходы будущих периодов | 134,15 | 5,32 | ||

| Готовая продукция | 17,65 | 30,02 | ||

| Прочие | 87,35 | 62,1 |

|

|

|

Тема: Оборотный капитал.

Задача 1

Определите и проанализируйте структуру оборотных средств предприятий по следующим данным:

Таблица 1

| Элементы оборотных средств | Предприятие 1 сумма, млн. тенге | Структура, % | Предприятие 2 сумма, млн. тенге | Структура, % |

| Производственные запасы | 94,70 | 94,92 | ||

| Незавершенное производство | 16,15 | 27,64 | ||

| Расходы будущих периодов | 134,15 | 5,32 | ||

| Готовая продукция | 17,65 | 30,02 | ||

| Прочие | 87,35 | 62,1 |

Решение

Структура оборотных средств представляет собой долю каждого элемента в общей сумме. Определим структуру оборотных средств обоих предприятий:

Элементы

оборотных средств

Предприятие 1

Предприятие 2

Сумма,

млн руб.

Структура, %

Сумма, млн руб.

Струк-тура, %

Производственные запасы

94,70

27,0

94,92

43,1

Незавершенное производство

16,15

4,7

27,64

12,6

Расходы будущих периодов

134,15

38,3

5,32

2,4

Готовая продукция

17,65

5,0

30,02

13,7

Прочие

87,35

25,0

62,1

28,2

Итого

350

100

220

100

Рассчитанные структуры дают возможность сделать вывод о том, что второе предприятие является более материалоемким, чем первое. В то же время, первому предприятию приходится вкладывать большие средства в расходы будущих периодов. Скорее всего, это расходы на подготовку и освоение производства, которые обусловлены спецификой производственного процесса. Более высокая доля незавершенного производства может свидетельствовать о большей длительности производственного цикла или большей стоимости перерабатываемого сырья или материалов. В сочетании с большим удельным весом готовой продукции это позволяет сделать предположение, что второе предприятие скорее всего относится к числу тех, что производят продукцию с более высокой долей добавленной стоимости.

Задача 2

Рассчитайте среднеквартальные и среднегодовые остатки оборотных средств, а также оборачиваемость оборотных средств (длительность оборота) и коэффициент оборачиваемости за год, используя следующие данные:

Остатки оборотных средств

Объем реализованной продукции

Дата

Сумма, тыс. руб.

квартал

Сумма, тыс. руб.

на 1 января 2002 г.

2 500

I

3 000

1 апреля 2002 г.

2 600

|

|

|

II

3 500

1 июля 2002 г.

2 400

III

2 900

1 октября 2002 г.

2 400

IV

3 100

1 января 2003 г.

2 500

Решение

Коэффициент оборачиваемости определяется по формуле

Коб = Р / ОбС.

Для расчета длительности оборота в днях используется формула

ДО = Д · ОбС / Р.

Поэтому вначале нужно вычислить средние за год остатки оборотных средств и объем реализации за год:

ОбС = [(2 500 + 2 600) / 2 + (2 600 + 2 400) / 2 + (2 400 + 2 400) / 2 +

+ (2 400 + 2 500) / 2] / 4 = 2 475 тыс. руб.,

Р = 3 000 + 3 500 + 2 900 + 3 100 = 12 500 тыс. руб.,

Коб = 12 500 / 2 475 = 5 об/год,

ДО = 360 · 2 475 / 12 500 = 71 дн.

Таким образом, оборотные средства совершили 5 оборотов за год, при этом длительность одного оборота составила в среднем 71 дн.

Задача 3

Средние остатки оборотных средств в 2002 г. составляли 15 885 тыс. руб., а объем реализованной продукции за тот же год – 68 956 тыс. руб. В 2003 г. длительность оборота планируется сократить на 2 дн.

Найдите сумму оборотных средств, которая необходима предприятию при условии, что объем реализованной продукции останется прежним.

Решение

Вначале рассчитаем длительность оборота за 2002 г.:

ДО = 360 ·15 885 / 68 956 = 82 дн.

Затем определим длительность оборота за 2003 г.:

ДО = 82 – 2 = 80 дн.

С учетом новой длительности рассчитаем потребность в оборотных средствах:

80 дн. = 360 · ОбС / 68 956,

ОбС = 15 323 тыс

|

|

|