|

Классификация затрат на качество.

|

|

|

|

Рыночные отношения требуют внедрения в практику международных правил ведения учета, анализа хозяйственной деятельности и отчетности. В принципе, эту информацию можно разделить на внешнюю (финансовую) и внутреннюю (управленческую) как по характеру ее сбора, так и по использованию.

Внутренний учет и анализ называют управленческим, различие между ним и внешней отчетностью постоянно углубляется. Во всяком случае, управленческий анализ субъективен, конфиденциален, но именно он несет нагрузку обеспечения принятия решений и им занимаются профессионалы высокого уровня; однако при этом страдают сопоставимость и возможность обобщения данных различных фирм. В Международных стандартах на системы качества отмечается: затраты, связанные с качеством, калькулируются (классифицируются) внутри организации согласно ее собственным критериям.

При этом к затратам, связанным с качеством, относят затраты, возникающие при обеспечении и гарантировании удовлетворительного качества, в том числе при совершенствовании качества, а также связанные с потерями, когда не достигнуто удовлетворительное качество; некоторые потери можно с трудом определить количественно, но они могут быть очень существенными (например, потеря престижа фирмы).

В Международных стандартах на системы качества отмечается (МС 9004-1: 1994 г.) важное значение оценки эффективности системы качества с финансовой (внешней) точки зрения. Эффективная система качества (СК) может оказывать чрезвычайно важное влияние на рентабельность организации, особенно за счет совершенствования хозяйственной деятельности, что приводит не только к снижению брака и затрат на изготовление продукции, но и к сокращению затрат, связанных с использованием и эксплуатацией продукции.

|

|

|

Международные стандарты дают для целей однообразия, сопоставимости и обобщения хозяйственной информации рекомендации только по некоторым методам калькуляции затрат на качество для внешней (финансовой) отчетности о деятельности изготовителя (производителя) в рамках системы качества.

2.1. Метод калькуляции затрат на качество.

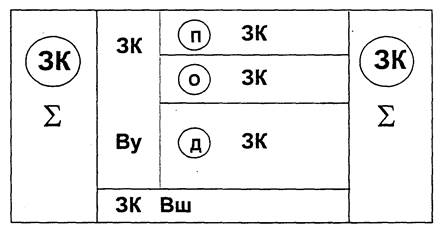

Этот метод касается определения затрат на качество (ЗК), которые в целом подразделяются на затраты, являющиеся результатом внутренней хозяйственной деятельности (Ву) и внешних работ (Вш).

Составляющие затрат, связанных с внутренней хозяйственной деятельностью, анализируются на основе модели калькуляции затрат ПОД (профилактика (П), оценивание (О), дефекты (Д)).

Затраты на профилактику и оценивание считаются выгодными капиталовложениями, тогда как затраты на ликвидацию дефектов считаются убыточными.

К составляющим затрат относятся следующие:

а) профилактика: деятельность по предотвращению дефектов (например, обучение персонала, метрологическое обеспечение производства и др.);

б) оценивание: испытания, контроль и обследование для оценки выполнения требований к качеству;

в) внутренние затраты (Ву), являющиеся следствием дефектов, возникающих до поставки продукции вследствие того, что продукция не отвечает требованиям к качеству (например, повторное предоставление услуги, вторичная обработка, переделка, повторные испытания, брак).

г) внешние затраты (Вш), являющиеся следствием дефектов, — затраты, возникающие после поставки продукции, когда выясняется, что продукция не отвечает требованиям к качеству (например, техническое обслуживание и ремонт продукции; гарантии и возвраты, прямые затраты и скидки, связанные с изъятием продукции; издержки, связанные с юридической ответственностью за качество продукции).

|

|

|

Классификация затрат на качество по этому методу может быть проиллюстрирована рис. 3, из которого следует, что если каждая из составляющих затрат на качество равна 20 денежным единицам (П = О = Д = Вш = 20), то общие затраты изготовителя на качество составят 80 д. е.; 40 д. е. из них считаются полезными, а 40 д. е. — убытками, и в их числе 20 д. е. — за гарантийный период уже после продажи товара. Затраты Ву (в системе ПОД) равны 60 д. е.

2.2. Метод калькуляции затрат, связанных с процессами.

Здесь используются понятия стоимости соответствия и несоответствия любого процесса, причем оба могут быть источником экономии средств. При этом:

а) стоимость соответствия — затраты, понесенные с целью удовлетворения всех сформулированных и подразумеваемых запросов потребителей при безотказности существующего процесса;

б) стоимость несоответствия — затраты, понесенные из-за нарушения существующего процесса.

Рис. 3. Схема классификации затрат на качество по методу ПОД.

2.3. Метод определения потерь вследствие

низкого качества.

При данном подходе основное внимание уделяется внутренним и внешним потерям вследствие низкого качества и определению материальных и нематериальных потерь. Типичным примером внешних нематериальных потерь является сокращение в будущем объема сбыта из-за неудовлетворенности потребителей. Типичные внутренние нематериальные потери являются результатом снижения производительности труда из-за переделок, неудовлетворительной эргономики, неиспользованных возможностей и т. п. Материальные потери представляют собой внутренние и внешние затраты, являющиеся следствием дефектов.

В приложении 1 дана сводка рекомендуемых методов калькуляции затрат на качество.

Приведём примеры исчисления затрат на качество.

1. Пример определения затрат на качество.

Организация представила в статуправление финансовый отчет, в котором затраты на качество изготовления и эксплуатации телевизоров калькулируются методом ПОД и равны

· затраты на метрологическое обеспечение производства

|

|

|

ПЗК = 200 тыс. руб.;

· затраты на испытания и сертификацию

ОЗК = 20 тыс. руб.;

· затраты на брак в производстве

ДЗК = 5 тыс. руб.;

· затраты от возврата продукции потребителями

ЗКВш =10 тыс. руб.

Определить сумму общих затрат на качество в этом примере и затраты на качество, являющиеся результатом внутрихозяйственной деятельности.

Решение следует из наглядной структуры составляющих затрат на качество из рис. 3:

ЗКВу = ПЗК + О3К + ДЗК = 225 тыс. руб. и

ЗКS = ЗКВу + ЗКВш = 235 тыс. руб.

2. Пример определения потерь при калькуляции затрат, связанных с процессами.

При выполнении заказанного потребителем процесса разбавления дистиллированной водой 3-х тонн этилового спирта концентрации от 96% до 56% была получена на выходе продукция с концентрацией спирта 58%. Процесс пришлось повторить до получения концентрации, заказанной потребителем.

При этом:

а) стоимость соответствия: 3000 л х 10 копеек/литр = 300 руб.

б) стоимость несоответствия: 500 руб. (в том числе 200руб. — за корректировку технологического процесса).

3. Пример применения метода определения потерь вследствие отступлений качества объекта от нормативных требований при производстве и эксплуатации объекта.

В процессе производства объекта произошло снижение производительности труда, в результате чего эргономические характеристики объекта снизились, а объем сбыта товара резко сократился.

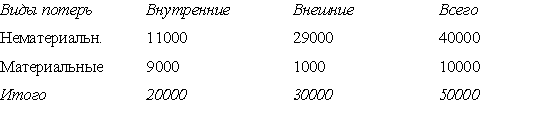

Результаты количественного анализа потерь записаны в виде следующей матрицы стоимости потерь (руб.):

|

|

|