|

Недостаточный объем получаемой прибыли как причина ухудшения финансового состояния организации. Рычаги оптимизации прибыли

|

|

|

|

Потенциальная возможность предприятия сохранять (достигать) приемлемое финансовое состояние определяется объемом получаемой прибыли. Основные составляющие, от которых зависит объем прибыли предприятия, – это цены и объемы реализации продукции, уровень производственных издержек и доходы от прочих видов деятельности.

Анализ доходов и затрат от основной и прочих видов деятельности был проведен с использованием отчета о финансовых результатах, показателей прибыльности, величины накопленного капитала.

Рассмотрим причины, способствовавшие росту затрат и снижению прибыли предприятия, и пути исправления ситуации.

1. Одной из причин снижения прибыли стали недостаточные усилия по продвижению своего товара. Речь идет о недостаточности рекламы на выставках, а так же о банальной пассивности торговых представителей, отвечающих за привлечение заказов. Зачастую вместо поиска клиентов, использования новых форм рекламы, рассылок информации они просто фиксируют полученные и выполненные заказы.

2. Другая причина – рыночная ситуация. Она такова, что спрос на продукцию предприятия ограничен и расширение рынка сбыта в ближайшее время не прогнозируется, можно говорить о необходимости торговли новыми видами товаров и услуг. Предложение нового товара, пользующегося спросом на рынке, позволит увеличить объемы реализации, но потребует затрат на проведение маркетинговых исследований, поиск поставщиков, рекламу (в этом случае необходимо определить объем затрат, который не приведет к ухудшению состояния компании).

3. Третья причина заключается в том, что продвижение товаров в целом организовано на должном уровне, и предприятие заняло максимально возможную долю рынка, но прибыль все равно невысока.

|

|

|

Причиной данной ситуации являются высокие затраты.

а) Одна из причин высоких затрат – высокие цены на закупаемые товары, устанавливаемые поставщиками. В этом случае вариант снижения затрат – поиск поставщиков, устанавливающих более низкие цены. В большинстве случаев альтернативные поставщики существуют; ведение, оперативное пополнение базы возможных поставщиков товаров и использование данной информации – реальная мера по сокращению затрат предприятия.

б) Причиной возникновения высоких затрат стали не только поставщики, но и само предприятие. В частности, это следующие виды затрат:

– расширение штата торговых представителей привело к росту затрат на оплату труда;

– увеличение процентной ставки премирования торговых представителей так же способствовало росту этих расходов;

– помимо роста затрат собственно на оплату труда, эти мероприятия повлекли за собой увеличение расходов, связанных с отчислениями на социальное страхование (взносы в Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования);

– увеличение более чем в два раза транспортных расходов, вызванное ростом цен на бензин.

В целях оптимизации и сокращения этих затрат необходимо отказаться от фиксированных ставок при оплате труда и увязать размер вознаграждения с результатами деятельности. Возможно, следует перейти на газовое топливо, которое является более дешевым по сравнению с бензином.

4. Четвертая причина снижения прибыли связана с замедлением оборачиваемости капитала в связи с предоставлением отсрочек платежей.

Управление дебиторской задолженностью является составной частью общей системы управления оборотными активами коммерческой организации. Применительно к задолженности заказчиков (покупателей) за поставку товаров, оказанные услуги или выполненные работы оно является одновременно элементом маркетинговой политики организации, направленной на максимизацию объема прибыли, установление взаимовыгодных отношений. От управления дебиторской задолженностью в значительной мере зависит как оборачиваемость, так и рентабельность оборотных активов предприятия. В балансе (разд. II «Оборотные активы») остатки дебиторской задолженности обычно превышают общую сумму материально-вещественных активов, денежных средств и краткосрочных финансовых вложений. В то же время управление дебиторской задолженностью – средство увеличения объема продаж, предоставления заказчикам выгодных условий оплаты поставляемых товаров.

|

|

|

Управление дебиторской задолженностью должно способствовать расширению объема реализации продукции, финансовой устойчивости организации. Как и при управлении иными оборотными активами, принятию любых решений по управлению дебиторской задолженностью должен предшествовать анализ ее состава, уровня и динамики в предшествующем периоде.

В условиях острого недостатка оборотных средств, характерного для ООО «АРТКОЛОР», завышенные размеры дебиторской задолженности снижают мобильность оборотных активов, приводят к неоправданному росту продолжительности финансового цикла.

Предприятию необходимо проводить анализ дебиторской и кредиторской задолженности в целях регулирования их величины и соотношения, а так же условий возникновения.

Поскольку в общей сумме дебиторской задолженности преобладает задолженность заказчиков за поставленные им товары, то при анализе дебиторской задолженности целесообразно сопоставлять ее динамику с динамикой выручки от проданных товаров.

При этом необходимо увязать решение этого вопроса с решением рассмотренного выше третьего вопроса – оплатой труда торговых представителей, стимулируя их к сокращению сроков поступления платежей за товары.

При анализе темпы роста выручки от реализации продукции, работ, услуг (без НДС), по данным формы 2 «Отчет о прибылях и убытках», сопоставляются с темпами роста средних остатков дебиторской задолженности по балансу.

Являясь средством привлечения покупателей, отсрочка или рассрочка платежей за поставленную продукцию должна быть экономически эффективной, т.е. потери, вызванные отвлечением собственных средств из оборота, должны перекрываться выгодой от увеличения объема продаж. Если само предприятие для финансового обеспечения своей текущей деятельности, приобретения сырья и материалов пользуется краткосрочными ссудами банка, то понятно, что, пользуясь кредитами банка в среднем 40 дней, нецелесообразно предоставлять покупателям отсрочку платежа в среднем на 60 дней. Средний период предоставления кредита покупателям должен быть меньше среднего периода, на который предприятие получает кредит в банке.

|

|

|

Предоставление заказчику отсрочки платежа всегда сопряжено с риском. Когда речь идет о постоянных покупателях, то риск невелик. Предоставление товарного кредита новому покупателю может быть обусловлено предоставлением обеспечения: банковской гарантии или поручительства компании с надежной деловой репутацией, залога, надежных векселей к погашению и т.д.

Отсрочка платежа должна сочетаться со стимулированием предоплаты системой скидок. Например, при полной предоплате предоставляются скидки 4% от стоимости поставленной продукции, при частичной предоплате в размере 50% стоимости отгруженной партии – скидки 3% и т.д. Система стимулов может сочетаться с системой штрафов, предусматриваемых в договорах за нарушение сроков оплаты. Однако по отношению к постоянным покупателям прибегать к штрафам нецелесообразно.

При решении вопроса о предоставлении заказчику отсрочки или рассрочки платежей за поставленную продукцию учитываются его платежеспособность, деловая репутация, опыт прежних взаимоотношений.

Если у предприятия много заказчиков, то их можно предварительно сгруппировать:

· надежные покупатели, им может быть предоставлена отсрочка платежа в запрашиваемых ими размере и сроках;

· покупатели, которым может быть предоставлен товарный кредит в ограниченном объеме;

· покупатели, которым может быть предоставлен коммерческий кредит только под надлежащее обеспечение;

|

|

|

· покупатели, кредитование которых сопряжено с высоким риском неплатежей и поэтому нецелесообразно.

Исходя из объективной оценки своих финансовых возможностей ООО «АРТКОЛОР» должно на каждый квартал определять предельную сумму отсрочек платежа, которая может быть предоставлена покупателям. В соответствии с картотекой покупателей (заказчиков), взаимоотношений с ними определяются целесообразность и условия предоставления отсрочки платежа и предусматриваются в договорах положения, побуждающие заказчиков избегать нарушения условий расчетов.

Для целей планирования дебиторской задолженности в ООО «АРТ-КОЛОР» целесообразна ее группировка по признаку возможности управления ею:

а) формируемая организацией в соответствии с маркетинговой политикой. С учетом финансового состояния организации определяется возможность предоставления заказчику товарного коммерческого кредита. Эта часть дебиторской задолженности поддается четкому планированию на год с разбивкой по кварталам, месяцам, а частично – по конкретным заказчикам;

б) складывающаяся в процессе делового оборота в результате нарушения заказчиками предусмотренных контрактами сроков платежей. Ее невозможно планировать, но можно прогнозировать исходя из сложившейся динамики.

К задачам финансового менеджмента относится поддержание рационального соотношения между уровнем и динамикой дебиторской и кредиторской задолженности. Рациональным следует считать соблюдение следующих соотношений[18]:

· общая сумма дебиторской задолженности должна превышать сумму кредиторской задолженности. Это – одно из условий обеспечения финансовой устойчивости предприятия. Кроме того, дебиторская задолженность – важнейший источник погашения кредиторской задолженности. Инкассация дебиторской задолженности по срокам и суммам должна сочетаться с планируемым погашением кредиторской задолженности;

· оборачиваемость дебиторской и кредиторской задолженности должна быть сопоставима. Средняя продолжительность одного оборота в днях должна быть меньше, чем продолжительность оборота дебиторской задолженности, а среднее число оборотов дебиторской задолженности (отношение выручки от реализации – нетто к средним остаткам дебиторской задолженности) должно превышать оборачиваемость кредиторской задолженности (отношение себестоимости реализованной продукции к средней сумме остатков кредиторской задолженности).

На основе этой группировки и с учетом условий договоров с заказчиками на каждый квартал разрабатывается график ожидаемого поступления средств от реализации по следующей примерной форме (см. табл. 9).

|

|

|

Таблица 9. График поступления выручки от реализации товаров в ООО «АРТ-КОЛОР» во II квартале 2008 г. (тыс. руб.)

| Месяц | Остаток дебиторской задолженности на начало месяца | Планируемый объем реализации (отгрузки) | Ожидаемая сумма поступления выручки от продаж | Дебиторская задолженность на конец месяца |

| Апрель | 407 | 268 | 328 | 347 |

| Май | 347 | 350 | 367 | 330 |

| Июнь | 330 | 393 | 365 | 358 |

5. Пятая причина – большой отток товарного запаса, связанный с предоставлением товара на реализацию в салоны красоты.

Работники салонов рассматривают эту реализацию как дополнительный источник дохода, не являющийся для них основным, поэтому необходимо применять по отношению к ним политику стимулирования продаж основанную на объемах продаж и сроках реализации.

Это направление так же несет для ООО «АРТ-КОЛОР» риск возникновения сомнительных дебиторских долгов. Поэтому рекомендуется формирование резерва по сомнительным долгам, которое является одним из способов управления дебиторской задолженностью.

Создание резерва должно быть предусмотрено учетной политикой предприятия. Отчисления в резерв по сомнительным долгам относятся к внереализационным расходам и уменьшают облагаемую налогом прибыль. Расходы на формирование резервов по сомнительным долгам регламентируются ст. 269 НК РФ. Сумма резерва определяется по результатам инвентаризации дебиторской задолженности на последний день отчетного периода в следующем порядке:

Таблица 10. Определение суммы резерва по сомнительным долгам

| Срок возникновения задолженности, дней | Размер создаваемого резерва, (в % от суммы долга) |

| Свыше 90 | 100 |

| От 45 до 90 | 50 |

| До 45 | (резерв не создается) |

Резерв создается по каждому сомнительному долгу, не погашаемому в течение 45 дней, если он не обеспечен залогом, поручительством или банковской гарантией.

При этом общая сумма создаваемого резерва не может превышать 10% выручки от реализации последнего отчетного периода.

Резерв используется на покрытие убытков от списания безнадежных, нереальных к взысканию долгов в связи с истечением срока исковой давности.

Создание резерва смягчает отрицательные последствия списания безнадежных долгов, но не устраняет их. Поэтому ООО «АРТ-КОЛОР» необходима взвешенная политика финансовых взаимоотношений с заказчиками:

· предоставлять отсрочку или рассрочку платежа только при наличии уверенности в надежности заказчика;

· вести картотеку заказчиков и следить за динамикой их финансового состояния; при отсутствии информации от заказчика требовать предоплаты или поручительства.

6. Шестая причина – недостаточно эффективная система контроля деятельности работников со стороны директора. Следует помнить, что документально изложенные задания и отчеты приоритетны перед устными.

7. Седьмая причина состоит в том, что прибыль, заработанная предприятием, остается в его распоряжении не в полном объеме. Часть заработанной прибыли уходит на расходы непроизводственного характера. Сокращение непроизводственных расходов из прибыли также может стать путем оптимизации прибыли, и, следовательно, финансового положения компании.

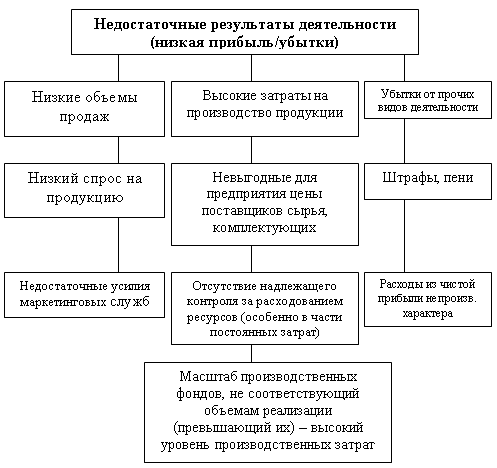

На рис. 2 в обобщенном виде представлены рассмотренные выше причины снижения прибыльности организации.

Рис. 2. Недостаточные результаты деятельности ООО «АРТ-КОЛОР»

|

|

|