|

Понятие факторного анализа

|

|

|

|

Целью экономической деятельности предприятия всегда является некий результат, который зависит от многочисленных и разнообразных факторов. Очевидно, что, чем более детально будет изучено влияние факторов на величину результата, тем точнее и достовернее будет прогноз о возможности его достижения.

Факторным анализом, по определению, является методика, включающая в себя единые методы измерения (постоянного и системного) факторных показателей, комплексного изучения их воздействия на величину результативных показателей, теоретические принципы, лежащие в основе прогнозирования

.

Различают следующие типы факторного анализа:

• анализ функциональных зависимостей и корреляционный анализ (вероятностных зависимостей);

• прямой и обратный;

• одноступенчатый и многоступенчатый;

• статический и динамичный;

• ретроспективный и перспективный.

Факторный анализ функциональных зависимостей представляет собой методику исследования влияния факторов в том случае, когда результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов.

Корреляционный анализ представляет собой методику исследования факторов, связь которых с результативным показателем является вероятностной (корреляционной). Например, производительность труда на разных предприятиях при одном и том же уровне капиталовооруженности может зависеть и от других факторов, воздействие которых на этот показатель предсказать сложно.

При прямом факторном анализе исследование ведется от общего к частному (дедуктивным способом). Обратный факторный анализ осуществляет исследование от частных, отдельных факторов к обобщающим (способом индукции).

|

|

|

Одноступенчатый факторный анализ используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. Например, у = АВ. При многоступенчатом факторном анализе проводится детализация факторов А и В: разделение их на составные элементы с целью изучения взаимозависимостей.

Статический факторный анализ применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Динамический - представляет собой методику исследования взаимосвязей факторных показателей в динамике.

Ретроспективный факторный анализ изучает причины изменений результативных показателей за прошлые периоды, перспективный - прогнозирует поведение факторов и результативных показателей в перспективе.

Основными задачами факторного анализа являются следующие:

• Отбор, классификация и систематизация факторов, которые влияют на исследуемые

результативные показатели;

• Определение формы зависимости между факторами и результативным показателем;

• Разработка (применение) математической модели взаимосвязей между результатом и факторными показателями;

• Расчет влияния различных факторов на изменение величины результативного показателя и сравнение этого влияния;

• Составление прогноза на основе факторной модели.

При предположении о наличии функциональной зависимости обобщающего показателя от отдельных факторов детализация будет определяться видом предполагаемой функции:

аддитивный вид: Q = q1+ q2 + … + q n, где Q - это, например, объем товарной продукции в целом по предприятию, q 1, q2, …, qn - выпуск товарной продукции отдельными подразделениями (цехами);

мультипликативный: Q = q 1· q2· … ·qn, где Q - это среднегодовая выработка одного работающего, а q 1, q2, …, qn - факторы, её определяющие: удельный вес рабочих в общей численности работающих, число дней, отработанных одним рабочим, средняя продолжительность рабочего дня, часовая выработка;

|

|

|

кратный: m = ТСm/Qт, например, зависимость материалоемкости продукции m от суммы затрат на материалы ТCm и объема выпуска товарной продукции Q т;

комбинированный: R=x/(A+O), например, показатель рентабельности производства R зависит от полученной прибыли, среднегодовой стоимости основных промышленно-производственных средств A и средних остатков оборотных средств O.

Использование приема детализации позволит определить и выявить влияние отдельных факторов на обобщающий показатель, количественно их измерить.

Способ абсолютных разниц

| Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных моделях (Y = x1* x2* x3*…. Xn) и моделях мультипликативно-аддитивного типа: Y = (а - Ь)с и Y = а(Ь - с). И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в Ахд. При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели. Алгоритм расчета для мультипликативной четырехфакторной модели валового выпуска продукции выглядит следующим образом: ВП = ЧР * Д* П* ЧВ. ∆ВПчр = ∆ЧР До * По * ЧВ0 = (+20) * 200 * 8,0 * 2,5 = +80 000; ∆ВПд = ЧР1 * ∆Д * По * ЧВ0 = 120 * (+8,33) * 8,0 * 2,5 = +20 000; ∆ВПП = ЧР1 * Д1 * ∆П * ЧВ0 = 120 * 208,33 * (-0,5) * 2,5 = -31 250; ∆ВПЧВ = ЧР1 * Д, * П1 * ∆ЧВ = 120 * 208,33 * 7,5 * (+0,7) = +131 250 Итого +200 000 Таким образом, с помощью способа абсолютных разниц получаются те же результаты, что и способом цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов равнялась его общему приросту. Рассмотрим алгоритм расчета факторов этим способом в моделях мультипликативно-аддитивного вида. Для примера возьмем факторную модель прибыли от реализации продукции: П = УРП(Ц-С), где П — прибыль от реализации продукции; УРП — объем реализации продукции; Ц — цена единицы продукции; С — себестоимость единицы продукции. Прирост суммы прибыли за счет изменения: объема реализации продукции ∆Пvрп = ∆VРП (Цо - Со); цены реализации ∆ПЦ =VРП1 * ∆Ц; себестоимости продукции ∆ПС =VРП1 (- ∆С). |

- Способ цепных подстановок

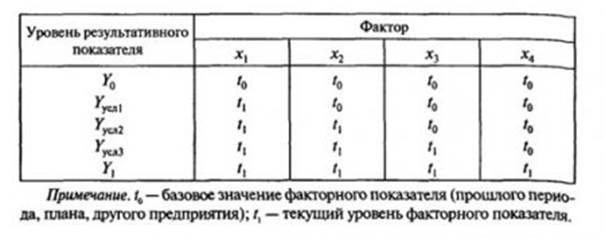

Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и последующих факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминировать влияние всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Схематически это можно представить следующим образом:

|

|

|

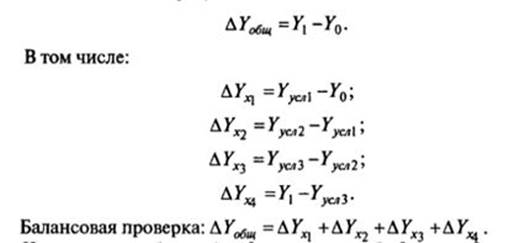

Общее изменение результативного показателя:

Используя способ цепной подстановки, необходимо придерживаться следующей последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого.

Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненное, умения правильно их классифицировать и систематизировать, поскольку от порядка подстановки зависят результаты расчетов.

|

|

|