|

Санитарно-противоэпидемический режим

|

|

|

|

Санитарно-противоэпидемический режим

Идеи открытия предприятия общественного питания сложны тем, что они могут при несоблюдении всех требований санитарного законодательства представлять опасность для клиентов. Чтобы продукция общепита была качественной и безопасной, нужно соблюдать особый режим на производстве, который бы обеспечивал санитарно-эпидемиологическое благополучие. Во-первых, бизнес-план предприятия общественного питания должен включать правильное хранения сырья и готовой продукции. Сюда относится температура, соблюдение принципа товарного соседства, контроль за сроками годности и хранения продуктов, условиями обработки сырья, транспортировки.

Большое значение уделяется проведению уборки. Уборка столов и мытье инвентаря проводится после каждой манипуляции, текущая уборка - по окончании смены, генеральная - раз в месяц. При этом нужно применять как моющие, так и дезинфицирующие средства. Большое значение имеет наличие канализации и мусоросборников. Последние располагаются на расстоянии не ближе чем 25 метров от жилых и общественных зданий. По мере наполнения (на 1/3) мусор вывозится. Площадка должна быть забетонирована и содержаться в чистоте. Уборка проводится регулярно в отношении санитарно-бытовых помещений.

Вернуться к оглавлению

Налаживание клиентских связей

Идеи открыть предприятие общественного питания не смогут реализоваться без поставки товара. Если это фабрика или завод с большим объемом продукции, то целесообразно найти как можно больше покупателей. Это могут быть небольшие магазины, супермаркеты, кафе, рестораны и так далее. Для столовых важно привлечь посетителей. Делать это можно различными способами, например, с помощью рекламы в виде плакатов, объявлений, раздачи листовок. Наличие клиентов для любого, даже небольшого города - это залог успешного бизнеса, ведь бизнес эффективен только при наличии связей. В целом успех подобного заведения во многом определяется объемами работы, качеством товара, ценами на него.

|

|

|

Бизнес план по открытию предприятия общественного питания очень перспективен, рентабельность составляет от 20%. Несомненно, все зависит от типа общепита. Окупаемость может быть от полугода и более. Очень важно, что для будущей реализации товара имеет значение множество факторов: место расположения, цены, качество продукции, опыт.

ИЗДЕРЖКИ И НАЛОГООБЛОЖЕНИЯ ОБРАЩЕНИЯ ПРЕДПРИЯТИЯ ОБЩЕСТВЕННОГО ПИТАНИЯ.

Планирование розничного товарооборота предприятия общественного питания, особенно нового, целесообразно начинать с определения минимального объема товарооборота, который обеспечит ему безубыточную работу. Такой объем товарооборота принято называть критическим. Все расчеты по определению этого объема сводятся к определению точки безубыточности предприятия или реализации продукции по себестоимости.

В процессе осуществления производственно – торговой деятельности предприятие несет определенные расходы (издержки), связанные с основными функциями, которые в практике экономического анализа принято подразделять на условно-постоянные и условно-переменные.

Издержки производства и обращения предприятия общественного питания – это выраженные в денежной форме затраты производственных процессов, мероприятий по оказанию услуг, необходимые для осуществления предприятием своей уставной деятельности.

Условно-постоянные издержки - это сумма затрат, которые остаются неизменными в течение длительного периода времени (аренда зданий, амортизация оборудования, основная заработная плата, расходы на содержание зданий, помещений, сооружений, коммунальные расходы и т. д. ). Для покрытия этих расходов предприятие должно осуществлять производственно-торговую деятельность, т. е. осуществлять производство и реализацию кулинарных блюд и товаров;

|

|

|

Условно-переменные издержки - это сумма затрат, связанные с ежедневной покупкой сырья и товаров, их транспортировкой и хранением, переработкой и упаковкой, реализацией, начислением дополнительной заработной платы. Предполагается, что условно-переменные издержки развиваются в том же направлении и с теми же темпами, что и объем товарооборота.

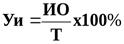

Издержки производства и обращения предприятия питания включают наряду с затратами на производство продукции, затраты на реализацию, организацию потребления и досуга потребителей. Издержки производства и обращения на предприятиях питания учитываются, как в абсолютном выражении – в денежных единицах, так и в относительных величинах – в процентах к товарообороту. Относительная величина издержек в процентах к товарообороту называется уровнем издержек и рассчитывается, как

, где (10)

, где (10)

И – издержки производства;

Т – валовой товарооборот;

К постоянным издержкам относят:

· Зарплату персонала по окладам и тарифным ставкам;

· Расходы на аренду и содержание помещений;

· Износ основных средств;

· Расходы на капитальный и текущий ремонт;

· Расходы на рекламу;

· Отчисления на социальные нужды;

· Прочие расходы.

К переменным издержкам относят:

· Расходы на транспортировку сырья и товаров и продукции;

· Расходы на хранение, упаковку товаров, продукции, полуфабрикатов;

· Расходы на топливо, потери товаров при хранении, транспортировании, расходы товаров на тару;

· Сдельный приработок, премиальные выплаты, прочие выплаты.

В составе издержек основное место занимают издержки производства – 50 – 55%., на долю издержек, связанных с организацией потребления – 35 – 40%, на долю издержек, связанных с реализацией – 10 – 15%

С увеличением объёма товарооборота возрастает сумма переменных издержек и снижается уровень постоянных издержек. На крупных предприятиях с большим объёмом товарооборота уровень издержек ниже, чем на небольших предприятиях.

|

|

|

Номенклатура издержек состоит из 15 статей:

· Расходы на оплату труда;

· Расходы на транспорт;

· Расходы на аренду;

· Затраты на ремонт основных средств;

· Амортизация основных средств;

· Износ малоценных и быстро изнашиваемых предметов;

· Расходы на топливо;

· Расходы на рекламу;

· Проценты за пользованием кредитом;

· Расходы на хранение;

· Потери товаров на хранение и реализацию;

· Расходы на тару;

· Отчисления в социальные фонды;

· Налоги;

· Прочие расходы.

Анализ издержек начинают с сопоставления фактических данных с плановыми показателями: за год, квартал, месяц. Разница между фактической и плановой суммой издержек представляет собой абсолютное отклонение.

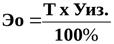

Темп изменения показывает, на сколько процентов изменился уровень расходов по отношению к базисному периоду, и рассчитывают сумму относительной экономии (перерасход) издержек.

, где (11)

, где (11)

Эо – экономия издержек;

Т – товарооборот;

Уиз. – уровень изменения издержек;

Задача7. Провести анализ издержек производства и обращения, в зависимости от объёма товарооборота.

| Показатель | Отчётный год | Отклонение от плана | % выполнения плана | |

| План | Отклонение от плана | |||

| Валовой товарооборот, т. р. Издержки производства и обращения Уровень издержек | 4504, 1 2345, 0 52, 1 | 6008, 8 3059, 0 50, 9 | +1504, 7 +714, 0 - 1, 2 | 133, 4 130, 4 97, 6 |

Решение: Из таблицы видно, что абсолютный перерасход издержек составил 714, 0 т. р. Однако план товарооборота перевыполнен на 33, 4%, а сумма издержек возросла на 30, 4%, что и обусловило снижение уровня издержек на 1, 2% к товарообороту. Данная ситуация свидетельствует об эффективности использования текущих затрат.

Анализ издержек предприятия проводится по статьям расходов. При анализе издержек необходимо рассчитывать и исследовать изменение издержек по продукции собственного производства и по покупным товарам. Классификация издержек производства и обращения позволяет выявить резервы экономии материальных, трудовых, финансовых затрат, снижать себестоимость продукции, увеличивать рентабельность. Классификация на постоянные и условно – переменные издержки, позволяет рассчитать порог рентабельности, запас финансовой прочности, экономическую прибыль предприятия.

|

|

|

В результате объем товарооборота в своей критической точке позволяет покрыть не только постоянные, но и переменные затраты. При этом расчёт минимально необходимого объема товарооборота позволяет обеспечить предприятию только безубыточную работу.

Расчет минимально необходимого объема товарооборота можно выполнить, разложив товарооборот на составляющие его элементы. В свою очередь, розничная цена на кулинарную продукцию состоит из закупочной цены на сырьё и установленной наценки на предприятии. Наценка на реализуемую продукцию предназначена для покрытия издержек производства и обращения, а также для получения предприятием прибыли.

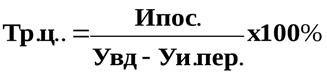

Критическим товарооборотом, называют товарооборот, при котором сумма валового дохода покрывает издержки производства и обращения и прибыль при этом не образуется. Критический товарооборот рассчитывают по формуле:

(12)

(12)

где Тр. ц. — объем товарооборота по розничным ценам, руб.;

Ипос. –сумма условно-постоянных издержек производства и обращения;

Увд – уровень валового дохода в процентах к товарообороту (без налогов);

Уи. пер. – уровень условно-переменных издержек;

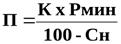

Точка минимальной рентабельности показывает объём товарооборота, при котором обеспечивается получение минимальной прибыли на инвестируемый капитал. Рассчитывается по формуле:

(13)

(13)

где Пмин. – минимальная прибыль определяется величиной авансированного капитала (К), авансированный капитал может быть в виде суммы остаточной стоимости основных фондов, суммы собственных оборотных средств, уровнем минимальной рентабельности равной ставке рефинансирования Центрального банка РФ,

, (14)

, (14)

где Рмин. - ставка депозита банка;

Сн - проценты налогов и другие платежи, выплачиваемые из прибыли.

Определив минимальный критический объем товарооборота или товарооборот по себестоимости, обеспечивающий предприятию безубыточную работу, переходят к расчету возможного объема товарооборота на планируемый год.

Задача 8: В отчётном году в ресторане «Заря» общая сумма условно-постоянных расходов составила 2497, 2 т. р., уровень валового дохода 26, 87%, уровень переменных издержек – 21, 85% к товарообороту. Фактический товарооборот ресторана «Заря» составил 49450, 0 т. р.

Рассчитать критический объём товарооборота, если известно, что предполагаемый индекс цен – 1, 11, тарифов – 1, 14. Уровень валового дохода оставить без изменения.

|

|

|

Решение: 1. С учётом роста тарифов условно-постоянные расходы на планируемый год составят 2497, 2 х 1, 14 = 2846, 8 т. р.

2. Расчитаем коэффициент опережения роста тарифов над ростом цен (для определения роста переменных издержек)

1, 14: 1, 11=1, 02

3. Корректируем уровень условно-переменных расходов на плановый период:

21, 85 х 1, 02=22, 29

4. Определяем критический товарооборот

2846, 8: (26, 87% – 22, 29%) х 100% = 62157, 0 т. р.

5. Расчитаем, во сколько раз при росте цен в 1, 11 раза необходимо увеличить товарооборот 62157, 0: 49450, 0 = 1, 25 раза

6. Определим требуемый рост физического объёма товарооборота в сопоставимых ценах:

1, 25: 1, 11 = 1, 13

Для обеспечения безубыточной работы в планируемом году требуется увеличить физический объём товарооборота на 13%.

Налогообложение организаций общественного питания

1. 3. 1 Налог на имущество

Объектом налогообложения является имущество предприятия общественного питания в его стоимостном выражении, находящееся на балансе этого предприятия, представляющее собой совокупность основных фондов, нематериальных активов, производственных запасов и затрат.

Для целей налогообложения определяется среднегодовая стоимость имущества предприятия. За отчетный период она определяется путем деления на 4 суммы, полученной от сложения половины стоимости имущества на 1 января отчетного года и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчетного периода. Расходы по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы включаются в расчет среднегодовой стоимости имущества по состоянию на 1 число месяца, следующего за истечением срока строительства (монтажа). Налоговая ставка - не выше 2, 2 %.

Налог на землю - местный налог, устанавливаемый НК и нормативными правовыми актами представительных органов местного самоуправления. Налог на землю зависит от кадастровой стоимости земли и от того в какой зоне находится предприятие (1/4 ежеквартально).

Налог на транспорт (при наличии транспортных средств) - региональный налог. Налоговая база, облагается по разным ставкам, в зависимости от вида транспорта соответственно: 5 %, 20 %, 25 %, определяется отдельно на каждый вид транспорта.

Акциз - косвенный федеральный налог. С 01. 01. 01 взимается по гл. 22 НК. Плательщиками признаются организации, индивидуальные предприниматели, лица, определенные таможенным кодексом РФ, все эти категории, совершающие операции с подакцизными товарами и сырьем, подлежащие налогообложению по гл. 22 НК.

Подакцизными товарами признаются: спирт этиловый из всех видов сырья; спиртосодержащая продукция; алкогольная продукция (спирт, водка, ликероводочные изделия, коньяки, вина), табачная продукция и т. д. Налоговая база определяется отдельно по каждому виду подакцизных товаров.

Налоговый период - календарный месяц. Виды подакцизных товаров - налоговая ставка % или рубли за единицу: Этиловый спирт - 16 руб. 15 коп. за 1 литр. Алкогольная продукция с долей спирта больше 25 % - водка - 114 руб. за литр спирта. Алкогольная продукция с долей спирта 9-25 % - 84 рубля за литр спирта. Алкогольная продукция с долей спирта до 9% - 58 рублей за литр спирта. Вина крепленые - 75 руб. за литр спирта. Вина некрепленые (кроме натуральных) - 47, 50 руб. за литр спирта. Вина натуральные, некрепленые - 4 руб. за литр вина. Вина шампанские - 10, 50 руб. за литр вина. Пиво с содержанием спирта до 0, 5 % - 0 руб. за литр пива. Пиво с содержанием спирта 0, 5-8, 6 % - 1, 40 руб. за литр пива. Пиво с содержанием спирта больше 8, 6 % - 4, 60 руб. за литр пива. Сигареты с фильтром - 50 руб. за тысячу штук. Без фильтра - 19 руб. за тысячу штук.

1. 3. 2 Налог на прибыль

С момента введения в действие главы 25 Налогового кодекса Российской Федерации (далее НК РФ) «Налог на прибыль организаций» все хозяйствующие субъекты, являющиеся плательщиками налога на прибыль, рассчитывают этот налог по правилам налогового учета, и организации общественного питания не являются исключением. Но нужно отметить, что с точки зрения налогообложения прибыли сфера общественного питания остается не урегулированной по очень многим моментам.

Вступившая в силу глава 25 НК РФ отменила Положение о составе затрат № 552, на основании которого разрабатывались отраслевые нормы и рекомендации по формированию себестоимости товаров (работ, услуг). А раз базовый документ утратил силу, то, естественно, утратили силу и отраслевые документы, разработанные на его основе.

Однако, в апреле 2002 года Министерство финансов Российской Федерации фактически разрешило организациям, до момента появления новых отраслевых рекомендаций по вопросам организации учета затрат на производство и калькулирования себестоимости продукции (товаров, работ, услуг), использовать «старые» Методики.

При исчислении налогооблагаемой прибыли организации общественного питания обязаны руководствоваться только действующим налоговым законодательством, а именно главой 25 «Налог на прибыль организаций».

Вспомним, что подавляющее большинство предприятий общественного питания в бухгалтерском учете ведут учет сырья по продажным ценам, включающим торговую наценку. Для целей налогообложения же такой метод учета сырья и товаров вообще не предусмотрен. Получается, что те организации, которые ведут учет ТМЦ в бухгалтерском учете по продажным ценам, в целях налогового учета должны их учитывать по покупной стоимости, что фактически, предполагает двойной учет операций по их движению.

Таким образом, те организации общественного питания, которые ведут учет продуктов (сырья) и товаров, предназначенных для перепродажи, по покупным ценам, сегодня находятся в более выгодной позиции, по сравнению с организациями общественного питания, которые осуществляют учет продуктов (сырья) и товаров по продажным ценам с учетом торговой наценки.

Согласно пункту 2 статьи 254 НК РФ:

Стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета налога на добавленную стоимость и акцизов, за исключением случаев, предусмотренных настоящим Кодексом), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных запасов.

Налоговый учет предполагает методы списания: по средней цене, ЛИФО, ФИФО и по стоимости единицы, это следует из пункта 8 статьи 254 НК РФ:

«При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из следующих методов оценки указанного сырья и материалов:

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости;

-метод оценки по стоимости первых по времени приобретений (ФИФО);

- метод оценки по стоимости последних по времени приобретений (ЛИФО)».

Есть еще один момент, на который следует обратить внимание при налогообложении.

Налоговый учет не предполагает учета сырья и товаров с использованием счетов 15 и 16. Для целей налогового учета в соответствии с пунктом 2 статьи 254 все расходы, связанные с приобретением материально-производственных запасов (продуктов) включаются в их покупную стоимость.

Рассматривая вопросы налогообложения, следует обратить внимание на то что, подразумевается под понятием прибыли в главе 25 НК РФ. В соответствии со статьей 247 НК РФ прибылью признается разница между доходами и расходами налогоплательщика, которые определяются в соответствии с требованиями статьи 25 НК РФ.

В налоговом учете признаются:

- доходы (расходы) от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные доходы (расходы);

- доходы (расходы), не учитываемые в целях налогообложения.

Нужно отметить, что налоговый учет делит расходы, осуществленные налогоплательщиком на прямые и косвенные.

В связи с таким делением существует некоторая особенность формирования расходов организаций общественного питания. Напомним, что помимо реализации собственной продукции организации общепита перепродают покупные товары.

К организациям, осуществляющим торговую деятельность, налоговое законодательство предъявляет специальные требования, установленные статьей 320 НК РФ:

Налогоплательщики, осуществляющие оптовую, мелкооптовую и розничную торговлю, формируют расходы на реализацию (далее в настоящей статье - издержки обращения) с учетом следующих особенностей.

В течение текущего месяца издержки обращения формируются в соответствии с настоящей главой. При этом в сумму издержек обращения включаются также расходы налогоплательщика - покупателя товаров на доставку этих товаров, складские расходы и иные расходы текущего месяца, связанные с приобретением, если они не учтены в стоимости приобретения товаров, и реализацией этих товаров. К издержкам обращения не относится стоимость приобретения товаров по цене, установленной условиями договора. При этом налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с приобретением этих товаров. Указанная стоимость товаров учитывается при их реализации в соответствии с подпунктом 3 пункта 1 статьи 268 настоящего Кодекса. Стоимость приобретения товаров, отгруженных, но не реализованных на конец месяца, не включается налогоплательщиком в состав расходов, связанных с производством и реализацией, до момента их реализации. Порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения и применяется в течение не менее двух налоговых периодов.

Расходы текущего месяца разделяются на прямые и косвенные. К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика - покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров. Все остальные расходы, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 настоящего Кодекса, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца. Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

- определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

- определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

- рассчитывается средний процент как отношение суммы прямых расходов (пункт 1 настоящей части) к стоимости товаров (пункт 2 настоящей части);

- определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

Изменения, внесенные пунктом 43 статьи 1 Закона №58-ФЗ с 1 января 2005 года уточняют технологию определения расходов по торговым операциям. Теперь налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с приобретением этих товаров и утверждение налоговых органов о том, что учесть расходы, указанные в статье 264 НК РФ (например, ввозные таможенные пошлины) нельзя, лишает налогоплательщика его законных прав, но пока эта точка зрения не изменилась.

Порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике и подлежит применению в течение не менее двух налоговых периодов.

Сумма прямых расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца с 1 января 2005 года исключительно в части транспортных расходов. К стоимости приобретения товаров средний процент теперь вообще не применим.

Все остальные расходы, за исключением, внереализационных, определяемых в соответствии со статьей 265 НК РФ признаются косвенными.

1. 3. 3 Налог на добавленную стоимость

В рамках работы по совершенствованию налога на добавленную стоимость с 2009 г. введена единая декларация по налогу на добавленную стоимость и общий порядок возмещения этого налога.

С 1 января 2008 г. налоговый период по налогу на добавленную стоимость установлен как квартал.

Принятие указанных норм упростило процедуру применения нулевой ставки налога и налоговых вычетов и в ряде случаев привело к сокращению сроков возмещения налога и уменьшению налоговой отчетности.

Начиная с 2008 года представлять налоговые декларации в электронном виде обязаны все налогоплательщики, среднесписочная численность работников которых

Налоговая политика является одним из важнейших элементов финансовой стратегии хозяйствующего субъекта, и ее основное предназначение заключается в повышении эффективности расходов, взаимоувязанных с общей целевой установкой конкретного хозяйствующего субъекта.

Для предприятия налоговая политика должна включать достаточно обширный спектр элементов, показанный в таблице 1.

Разработку налоговой политики организации, как и принятие любого управленческого решения, необходимо осуществлять с учетом системы факторов внешней и внутренней бизнес-среды. Любое предпринимательство в значительной мере зависит от воздействия факторов внешней среды и в первую очередь от характеристик налоговой системы и общей экономической ситуации в стране и регионе.

МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ НА ПРОИЗВОДСТВЕ

Под материальной ответственностью понимается обязанность работника возместить ущерб, причиненный работодателю в порядке, установленном законодательством.

Материальную ответственность за ущерб, причиненный организации, несут все работники, состоящие с ней в трудовых отношениях, в том числе временные, сезонные и др. Если ущерб причинен организации лицом, не состоящим с ней в трудовых отношениях, то возмещение ущерба производится в порядке, установленном гражданским законодательством.

Материальная ответственность устанавливается для того, чтобы, с одной стороны, обеспечить материальное возмещение причиненного работодателю ущерба, а с другой стороны, оградить заработную плату работников от необоснованных удержаний. Поэтому законодательством определены размеры возмещения ущерба, виды материальной ответственности, порядок расчета ущерба и его возмещения и т. д.

Основным законодательным актом, регулирующим вопросы, связанные с материальной ответственностью, является Трудовой кодекс РФ.

В типовом договоре о полной материальной ответственности, форма которого утверждена Постановлением Правительства РФ от 31. 12. 2002 N 85, предусматриваются обязанности работников и администрации по обеспечению сохранности ценностей. Невыполнение администрацией принятых обязанностей, повлекшее возникновение ущерба, является основанием для уменьшения размера ущерба, подлежащего возмещению работником, либо вообще освобождения его от этого возмещения.

Заключенный договор о полной материальной ответственности действует в течение всего времени работы с вверенными работнику материальными ценностями организации.

Данный договор оформляется в двух экземплярах, один из которых находится у администрации, а второй - у работника (работников).

Материальная ответственность может быть индивидуальной и коллективной (бригадной). В первом случае за сохранность товаров отвечает один работник, а во втором случае - несколько работников (бригада). В ст. 245 ТК РФ сказано, что коллективная (бригадная) материальная ответственность вводится, когда при совместном выполнении работ, связанных с приемкой, хранением и продажей (отпуском) ценностей, невозможно разграничить ответственность каждого работника за причинение ущерба.

Количество членов бригады в зависимости от конкретных условий работы устанавливается администрацией и не должно, как правило, превышать 15 человек.

Руководство бригадой возлагается на бригадира, являющегося старшим по должности в бригаде. Он должен иметь соответствующее образование, достаточную квалификацию и опыт работы в торговле. Бригадир и его заместитель назначаются приказом руководителя организации. При этом, с правовой точки зрения, согласия коллектива бригады на это не требуется, однако на практике данное назначение принимается, как правило, с учетом мнения членов бригады.

При временном отсутствии бригадира (отпуск, болезнь, командировка и т. п. ) его обязанности возлагаются администрацией предприятия на заместителя бригадира или на одного из членов бригады, где нет заместителя бригадира.

РАСЧЕТ РАСХОДА СЫРЬЯ, ВЫХОДА ПОЛУФАБРИКАТОВ И ГОТОВЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ.

В предприятиях общественного питания расчет сырья можно произвести несколькими методами. Выбор методики определяется типом предприятия, мощностью, обслуживаемым контингентом.

В предприятиях общественного питания, где предусмотрен свободный выбор блюд, количество сырья определяют по меню расчетного дня. В предприятиях с постоянным контингентом (профтехучилищах, санаториях, домах отдыха и т. д. ) расчет сырья можно вести по физиологическим нормам питания. В заготовочных предприятиях общественного питания и в крупных предприятиях общественного питания количество сырья рассчитывают по укрупненным показателям.

Первый метод наиболее универсальный и точный. В основу этого метода положено количество блюд по расчетному меню. Расчет ведется по формуле:

С = С1 + С2+... +Сn=

С = С1 + С2+... +Сn=  ,

,

где С - количество сырья, кг;

q - норма продукта на одну порцию, г;

n - количество порций.

Расчет продуктов для кондитерского и кулинарных цехов проводится аналогично расчету по меню, исходя из развернутого ассортимента и количества изделий, с учетом процентной разбивки по видам.

На предприятиях, работающих на полуфабрикатах, при расчете сырья массу продукта, поступающего в виде полуфабрикатов, принимают по нетто. Расчет сырья производится отдельно: для обеденной продукции по каждому виду меню; для специализированных цехов; для магазинов кулинарии.

Методика расчета сырья по физиологическим нормам сводится к выбору соответствующей физиологической нормы питания для данного контингента. Суточные рационы питания должны содержать в определенном соотношении все необходимые организму вещества.

В предприятиях общественного питания большой мощности расчет сырья по ранее рассмотренной методике производить трудно, вследствие значительного объема работы. Для расчета сырья в таких предприятиях целесообразно пользоваться укрупненными показателями.

При проектировании фабрик и предприятий, вырабатывающих полуфабрикаты, кулинарные и кондитерские изделия, специализированных цехов (мясного, рыбного, овощного и т. д. ) задают или получают расчетным путем мощность, выраженную в тоннах сырья или вырабатываемой продукции. Прежде всего, определяют состав и мощность каждого цеха, а затем проводят внутривидовую разбивку сырья.

При определении потребности в сырье для заготовочных предприятий следует учитывать, что не все виды сырья поступают в доготовочные предприятия общественного питания в виде централизованно изготовляемых полуфабрикатов, кулинарных и кондитерских изделий- часть его (гастрономия, зелень и т. п. ) поставляют, минуя фабрики кухни, комбинаты по выпуску полуфабрикатов и др.

Для заготовочных предприятий расчет сырья производят по укрупненным показателям на 1000 человек или на 1 место в зале.

С = Y • q • N ,

1000

где С - количество сырья, кг;

q - норма продукта на 1000 чел. или на 1 место в зале, г;

N - количество человек или мест в зале;

Y- коэффициент, учитывающий долю сырья в виде централизованного изготовления продукции в общем расходе сырья.

основу расчета положено расчетное меню. Суточную массу сырья определяют по формуле (5):

(5)

где gp - норма расхода сырья или полуфабриката на одно блюдо или на 1 кг выхода готового блюла по Сборнику рецептур или технико-технологическим картам, г;

n-количество блюд (шт. ) или масса готовой продукции (кг), реализуемой предприятием за день.

Расчет расхода сырья для кондитерского и кулинарного цехов проводят аналогично расчету расхода продуктов по меню. Вместо меню составляют развернутый ассортимент изделий (производственная программа), устанавливают количество изделий по видам и выбирают соответствующие рецептуры для их приготовления.

Формула для кондитерского цеха расшифровывается следующим образом:

G-масса сырья данного вида, кг;

gp- норма расхода сырья на 100 шт. кондитерских изделий или на 10 кг полуфабриката, г;

n - количество кондитерских изделий данного вида (в сотнях штук).

Для кулинарного цеха:

gp - норма расхода сырья на одно изделие или на 1 кг выхода изделия, г;

n -количество изделий, шт., кг.

Расчет проводят для каждого продукта в отдельности. Общая масса сырья данного вида

(6)

На предприятия, работающие на полуфабрикатах, поступают полуфабрикаты различной степени готовности и кулинарные изделия. Для таких предприятий проводят расчет необходимого количества полуфабрикатов и кулинарных изделий в штуках или по массе, а не сырья, которое расходуется на их изготовление.

ЦЕНООБРАЗОВАНИЕ В ОБЩЕСТВЕННОМ ПИТАНИИ.

Цены на продукцию общественного питания относятся к системе розничных цен, но методика и порядок их определения существенно отличается от ценообразования на промышленные и продовольственные товары, реализуемые в торговле. Это определяется особенностями предприятий общественного питания, спецификой их продукции и формирования затрат:

§ Во-первых, предприятия общественного питания одновременно осуществляют:

· производство, реализацию и организацию потребления продукции собственного производства;

· реализацию продукции готовой непосредственно к потреблению без какой-либо дополнительной обработки (хлебобулочные, кондитерские изделия, алкогольные напитки, табачные изделия и. д. ).

§ Во-вторых, затраты таких предприятий представляют собой сумму издержек производства, обращения и организации потребления. При этом:

· издержки производства в общественном питании в отличии от других отраслей определяются без стоимости сырья используемого для изготовления продукции. В их состав входят лишь собственные затраты, связанные с производством продукции: заработная плата работников, расходы на топливо и электроэнергию, амортизация основных производственных средств;

· издержки обращения представляют собой затраты на реализацию продукции и покупных товаров (заработная плата продавцов, расходы на транспортировку покупных товаров, амортизация стоимости торгового оборудования, магазинов, киосков и т. д. );

· издержки по организации потребления включают заработную плату официантов, гардеробщиков, уборщиц обеденного зала, расходы на содержание и износ помещений и оборудования обеденных залов, столовой посуды и т. д.

Однако в практике планирования и учета разграничить все эти издержки трудно, так как основные фонды и многие работники общественного питания одовременно выполняют различные функции. Поэтому на предприятиях общественного питания рассчитываются совокупные издержки, связанные с производством, реализацией продукции и обслуживания потребителей.

Валовый доход (ВД) в общественном питании представляется следующим образом: ВД = Н+П+СЦФ, где Н – издержки производства, П – прибыль, СЦФ – сборы на формирование целевых фондов.

|

|

|