|

Анализ структуры основных средств по состоянию на конец года

|

|

|

|

| Виды основных фондов | 2008 год | 2009 год | Отклонение | |||

| сумма, тыс. руб. | доля (Д), % | сумма, тыс. руб. | доля (Д), % | Δ±, тыс. руб. | удельного веса, % | |

| Здания и сооружения | 95,36 | 8,3 | 76,00 | 9,00 | -19,36 | +0,7 |

| Машины и оборудование | 1039,09 | 90,5 | 752,73 | 89,1 | -286,35 | -1,4 |

| Транспортные средства | 9,57 | 0,8 | 2,39 | 0,3 | -7,18 | -0,5 |

| Производственный и хозяйственный инвентарь | 4,2 | 0,4 | 13,99 | 1,6 | +9,79 | +1,2 |

| Итого | 1148,22 | 100 | 845,11 | 100 | -303,1 | - |

Анализируя данные табл. 7 можно сделать вывод, что стоимость основных фондов предприятия за 2009 год снизилась. Снижение составляет 303,1 тыс. рублей и обусловлено тем, что на предприятии в 2009 году было списано электрооборудование на сумму 28,56 тыс. рублей в связи с поломкой. В 2009 году был приобретенпроизводственный и хозяйственный инвентарь, а именно офисная мебель на сумму 11,78 тыс. рублей. Стоимость зданий и сооружений, а также транспортных средств не изменилась.

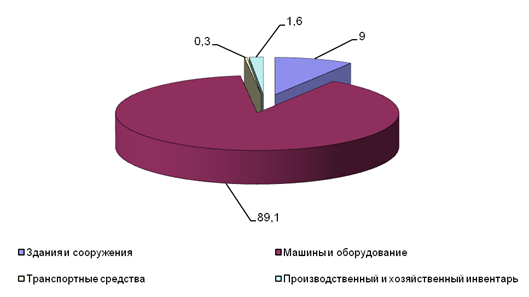

Структура основных средств на конец 2009 года изображена на рисунке 5.

Рисунок 5. Структура основных производственных фондов в 2009 году

На рис. 5 видно, что в структуре основных производственных фондов основную долю занимают машины и оборудование (89,1 %). Доля зданий и сооружений составляет 9 %, транспортных средств – 0,3 %, производственного и хозяйственного инвентаря – 1,6 %.

Данные о движении основных средств являются важными показателями для расчета анализа использования основных производственных фондов, их движение показано в табл. 8.

Таблица 8

Движение основных средств на предприятии

| Наименование | 2008 год | 2009 год | Отклонение |

| Наличие на начало отчетного периода основных средств, тыс. руб. | 53,89 | 1148,21 | +1094,32 |

| Поступило ОС, тыс. руб. | 1185,55 | 11,79 | -1173,76 |

| Выбыло ОС, тыс. руб. | 0 | 28,58 | +28,58 |

| Сумма начисленной амортизации, тыс. руб. | 91,23 | 286,3 | 195,07 |

| Наличие на конец отчетного периода основных средств, тыс. руб. | 1148,21 | 845,12 | -303,09 |

| Получено объектов основных средств в аренду – всего на начало отчетного периода, тыс. руб. | 4300 | 5800 | +1500 |

| Получено объектов основных средств в аренду – всего на конец отчетного периода, тыс. руб. | 5800 | 6100 | +300 |

Из данной таблицы видно, что в 2008 году основных средств поступило на 1185,55 тыс. руб., а в 2009 году на 11,79 тыс. руб., выбытие основных средств произошло только в 2009 году на 28,58 тыс. руб. Также на предприятии учитываются затраты на аренду основных средств, которые в 2008 г. составили 4300 тыс. руб. на начало года и на конец года 5800 тыс. руб. В 2009 году арендованные средства составили 5800 тыс. руб. на начало года и 6100 тыс. руб. на конец года.

|

|

|

Рассчитаем показатели использования основных фондов.

Особенностью основных фондов является их многократное использование в процессе производства, но время их функционирования все же имеет определенные границы, обусловленные износом.

Различные виды основных фондов физически изнашиваются с неодинаковой скоростью: здания и сооружения – медленнее, рабочие машины и транспортные средства – быстрее [Сафронов Н.А.Экономика организации (предприятия): Учебник. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2005. – 618 с., c. 110].

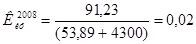

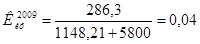

Для характеристики степени физического износа основных фондов используется коэффициент физического износа (Киф), рассчитанный по формуле (5):

(5)

(5)

где Иоф – сумма износа основных фондов (начисленная амортизация) за весь период их эксплуатации;

Фнс – стоимость ОПФ на начало года, руб.

Коэффициент износа средств в 2009 году составил:

С показателем, характеризующим степень износа, тесно связан показатель технической годности. Чем выше коэффициент (процент) износа, тем хуже качественное состояние основных фондов, а следовательно, ниже коэффициент технической годности. Коэффициент годности характеризует удельный вес неизношенной части основных фондов в общей стоимости основных фондов.

|

|

|

Коэффициент технической годности определяется по формуле (6):

(6)

(6)

Большое значение имеет анализ движения и технического состояния основных средств. Для этого рассчитываются следующие показатели:

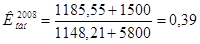

- коэффициент обновления, характеризующий долю новых основных средств в общей их стоимости на конец года. И рассчитывается по формуле (7):

(7)

(7)

где Фвв – стоимость вновь введенных основных средств за период;

Фост – стоимость основных средств на конец того же периода.

;

;

;

;

- срок обновления основных средств определяется по формуле (8):

(8)

(8)

где Фнс - стоимость основных средств на начало года;

- коэффициент выбытия рассчитывается по формуле (9):

(9)

(9)

где Фвыб – стоимость выбывших основных средств за период;

Фост – стоимость основных средств на начало того же периода.

Коэффициент прироста определяется по формуле (10):

(10)

(10)

где Фпр - сумма прироста основных средств.

Занесем рассчитанные показатели в табл. 9.

Таблица 9

Анализ движения и технического состояния основных средств

| Показатель | 2008 год | 2009 год | Отклонение |

| Степень обновления, | 0,39 | 0,04 | -0,35 |

| Срок обновления, лет | 1,6 | 22,3 | 20,7 |

| Коэффициент выбытия | - | 0,004 | 0,004 |

| Коэффициент прироста | 1,26 | - | -1,26 |

| Коэффициент износа | 0,02 | 0,04 | 0,02 |

| Коэффициент технической годности | 0,98 | 0,96 | -0,02 |

Данные таблицы показывают, что коэффициент прироста в 2008 году составил 1,26, а в 2009 году он равен 0. Техническое состояние основных средств удовлетворительное. Коэффициент износа в 2009 году составил 0,04, коэффициент технической годности 0,96, что говорит о небольшом износе основных средств. На основании этого можно сделать вывод, что обновление основных средств происходит не достаточно интенсивно.

|

|

|

Уровень использования ОПФ характеризуется показателями, взаимосвязанными между собой. К ним относятся: фондоотдача, фондоемкость, характеристики экстенсивности и интенсивности использования оборудования.

Среднегодовая стоимость основных производственных фондов рассчитывается по формуле (11):

, (11)

, (11)

где Фнс – стоимость ОПФ на начало года, руб.;

Фввед – сумма введенных основных фондов, руб.;

Тввед – количество месяцев с момента введения до конца года;

Фвыб – сумма выбывших основных фондов, руб.;

Твыб – количество месяцев с момента выбытия до конца года.

Среднегодовая стоимость основных фондов в 2009 году увеличилась за счет увеличения стоимости ОПФ на начало года, т.к. за 2008 году были приобретены ОПФ.

Фондоотдача как основной показатель эффективности ОПФ определяется отношением стоимости годового объема продукции к среднегодовой стоимости основных производственных фондов. Фондоотдача показывает, сколько продукции произведено в расчете на 1 рубль имеющихся ОПФ, положительная динамика этого показателя связана с его увеличением. Фондоотдача рассчитывается по формуле (12):

, (12)

, (12)

где Фср – среднегодовая стоимость ОПФ, руб.

V – объем товарной продукции, руб.

При наличии арендованных основных средств, их стоимость также учитывается при расчете фондоотдачи. На предприятии имеется арендованный лесопильный станок Барс-1А. Стоимость станка составляет 1750 тыс.руб.

Фондоемкость – показатель, обратный фондоотдаче. Его снижение оценивается положительно. Экономический смысл фондоемкости состоит в том, что этот показатель отражает стоимость ОПФ на рубль произведенной продукции. Фондоемкость определяется по формуле (13):

, (13)

, (13)

Фондорентабельность показывает сколько прибыли приходится на один рубль стоимости основных производственных фондов и рассчитывается по формуле (14):

|

|

|

(14)

(14)

где Фср – среднегодовая стоимость ОПФ, руб.

П – прибыль за анализируемый период, руб.

Фондорентабельность снизилась на 0,07 руб. из-за уменьшения прибыли и увеличения среднегодовой стоимости основных фондов.

Относительная экономия основных средств рассчитывается по формуле (15):

(15)

(15)

Показатель фондовооруженности показывает сколько основных фондов предприятия приходится на каждого работающего на предприятии и рассчитывается по формуле (16):

(16)

(16)

Анализ показателей использования основных производственных фондов представлен в табл. 10.

Таблица 10

Анализ показателей использования основных фондов

| Показатель | Условное обозначение | 2008 год | 2009 год | Отклонение | |

| Δ± | темп | ||||

| Товарная продукция, тыс. руб. | V | 15634,1 | 21057,01 | +5422,91 | +34,68 |

| Среднегодовая стоимость фондов, тыс.руб. | Фср | 6584,23 | 7247,52 | +663,29 | +10,07 |

| Фондоотдача | Фотд=V/Фср | 2,4 | 2,9 | +0,5 | +20,8 |

| Фондоемкость | Фемк=Фср/V | 0,42 | 0,34 | -0,08 | -19,05 |

| Экономия (перерасход) средств в ОПФ, руб. | -Э(+П) | - | 762,78 | - | - |

В 2009 году фондоотдача основных фондов увеличилась на 0,5 руб. по сравнению с 2008 годом, а фондоемкость снизилась на 0,08 руб. Перерасход средств основных фондах составляет 762,78 тыс.руб. Это говорит о неэффективном использовании основных фондов на предприятии.

Рассчитаем влияние факторов на изменение объема товарной продукции.

1. Изменение объема товарной продукции в зависимости от изменения стоимости ОПФ рассчитывается по формуле (17):

, (17)

, (17)

2. Изменение объема товарной продукции в зависимости от изменения фондоотдачи рассчитывается по формуле (18):

, (18)

, (18)

Общее изменение объема товарной продукции под влиянием двух факторов:

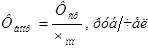

Влияние этих факторов представлено в табл. 11.

Таблица 11

Влияние факторов на изменение объема товарной продукции

| Фактор | Условное обозначение | Рамер влияния, тыс. руб. | Доля влияния, % |

| I. Экстенсивные факторы | |||

| Изменение объема ТП в зависимости от изменения стоимости ОПФ | ∆V(Фср) | 1591,9 | 30,5 |

| II. Интенсивные факторы | |||

| Изменение объема ТП в зависимости от изменения Фондоотдачи | ∆V(Фотд) | 3623,76 | 69,5 |

| Итого | ∆V | 5215,66 | 100 |

|

|

|

Рисунок 7. Изменение объема товарной продукции под влиянием

изменения стоимости ОПФ и изменения фондоотдачи

Рассмотрев влияние факторов на изменение товарной продукции стало видно, что ее общий уровень увеличился на 1591,9 тыс. руб. за счет изменения стоимости основных фондов, и на 3623,76 тыс. руб. за счет увеличения фондоотдачи основных фондов на 0,5 руб.

2.4. Анализ себестоимости продукции

Себестоимость продукции является одним из основных качественных показателей деятельности хозяйствующих субъектов и их структурных подразделений. От уровня себестоимости зависят финансовые результаты (прибыль или убыток), темпы расширения производства, финансовое состояние хозяйствующих субъектов.

Цель анализа себестоимости продукции заключается в выявлении возможностей повышения эффективности использования всех видов ресурсов в процессе производства и сбыта продукции. [Анализ финансово-хозяйственной деятельности: Учебное пособие для вузов / Л.Н. Чечевицына, И.Н. Чуев. – Изд. 2-е, доп. и перераб. Ростов н/Д; Феникс, 2005. – 384 с. – (Высшее образование);]

Анализ поэлементного состава и структуры затрат на производство дает возможность определить главные направления поиска резервов в зависимости от уровня материалоемкости, трудоемкости и фондоемкости производства.

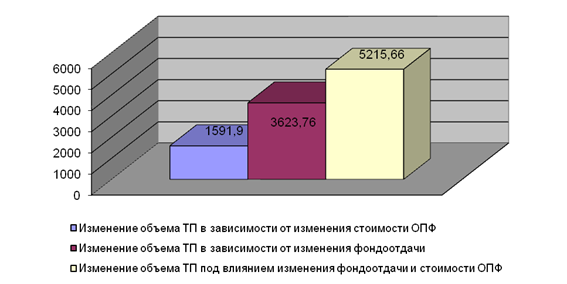

Анализ затрат на производство продукции представлен в табл. 12.

Таблица 12

Затраты на производство продукции по элементам

| Элемент затрат | 2008 год | 2009 год | Отклонение | |||

| сумма затрат, тыс.руб. | доля, % | сумма затрат, тыс.руб. | доля, % | Δ±, тыс. руб. | темп, % | |

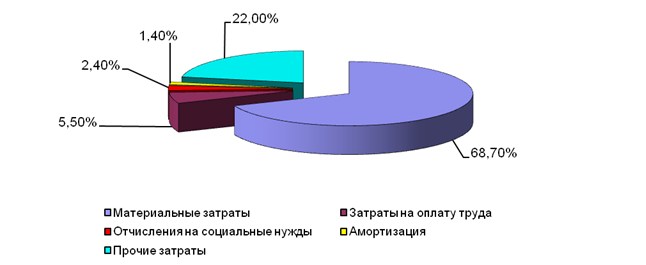

| Материальные затраты | 10640,04 | 74,6 | 13792,89 | 68,7 | 3152,85 | 29,63 |

| Заработная плата | 707,03 | 5,0 | 1094,38 | 5,5 | +387,35 | +54,79 |

| Страховые взносы | 331,82 | 2,3 | 472,82 | 2,4 | +141 | +42,49 |

| Амортизация | 91,23 | 0,6 | 286,30 | 1,4 | +195,07 | +213,84 |

| Прочее | 2485,24 | 17,5 | 4402,15 | 22 | 1916,89 | 77,13 |

| ИТОГО | 14255,36 | 100 | 20048,54 | 100 | +5793,18 | +40,64 |

Из табл. 11 видно, что себестоимость производства продукции увеличилась на 40,64 % или на 5793,18 тыс. руб. Основное влияние на это увеличение оказало увеличение материальных затрат на 3152,85 тыс. руб. и прочих затрат на 1916,89 тыс. руб. Т.к. затраты растут быстрее, чем объем производства (40,64 % и 14,68 % соответственно), то можно говорить о неэффективности производства.

На рис. 8 и 9 представлена структура себестоимости продукции за 2008 и 2009 года.

Рисунок 8. Структура себестоимости продукции за 2008 год

Рисунок 9. Структура себестоимости продукции за 2009 год

Анализируя рис. 8 и 9, можно сказать, что основная часть затрат приходится на материальные затраты, которые составляют 74,6 % в 2008 году и 68,7 % в 2009 году. Также видно, что прочие затраты значительно увеличились с 17,5 % в 2008 году до 22 % в 2009 году. Этому элементу затрат следует уделить внимание и найти пути снижения этого вида затрат.

Для более детального исследования затрат на производстве следует рассмотреть себестоимость отдельных видов продукции и выявить наиболее затратные статьи производства.

Анализ затрат на производство пиловочника представлен в табл. 13.

Таблица 13

Анализ затрат на производство пиловочника хвойных пород

| Показатели | 2008 год | 2009 год | Отклонение | |||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | Δ±, тыс. руб. | темп роста затрат, % | |

| Материальные расходы, в т.ч.: | 9723,97 | 75,41 | 10347,93 | 65,66 | +623,96 | +6,42 |

| - ГСМ | 6808,94 | 70,02 | 7255,52 | 70,12 | +446,58 | +6,56 |

| - сырье и материалы | 1035,59 | 10,65 | 1242,71 | 12,01 | 207,12 | 20,00 |

| - запасные части | 1879,44 | 19,33 | 1849,70 | 17,87 | -29,74 | -1,58 |

| Расходы на оплату труда | 793,75 | 6,16 | 1125,06 | 7,14 | +331,31 | +41,74 |

| - оплата труда работников | 535,69 | 67,49 | 785,41 | 69,81 | +249,72 | +46,62 |

| - отчисления на страховые взносы | 258,06 | 32,51 | 339,65 | 30,19 | +81,59 | +31,62 |

| Амортизация | 6,3 | 0,05 | 7,68 | 0,05 | +1,38 | +21,82 |

| Прочие расходы | 2041,54 | 15,83 | 3728,23 | 23,66 | 1686,7 | 82,62 |

| Общепроизводственные расходы | 226,22 | 1,75 | 342,66 | 2,17 | +116,44 | +51,47 |

| Общехозяйственные расходы | 103,62 | 0,8 | 207,53 | 1,32 | +103,91 | +100,27 |

| Производственная себестоимость | 12895,4 | 100 | 15759,09 | 100 | +2863,69 | +22,21 |

Проведенный анализ показал, что в 2009 г. произошло увеличение себестоимости производства пиловочника по сравнению с 2008 г. на 2863,69 тыс. руб. или на 22,21 %.

Данное увеличение себестоимости произошло за счет увеличения затрат по всем статьям, в частности, по статье «Материальные расходы»: ГСМ на 6,56 %, сырье и материалы на 20 %. Расходы на оплату труда увеличились на 41,74 %, амортизация на 21,82 %, прочие расходы на 82,62 %, общепроизводственные расходы увеличились на 51,47 %, общехозяйственные на 100,27.

По статье «Запасные части» произошло снижение затрат на 1,58 %.

Анализ затрат на производство пиловочника представлен в табл. 14.

Таблица 14

| Показатели | 2008 год | 2009 год | Отклонение | |||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | Δ±, тыс. руб. | темп роста затрат, % | |

| Материальные расходы, в т.ч.: | 916,07 | 67,35 | 3444,96 | 80,31 | +2528,89 | +276,06 |

| - ГСМ | 384,00 | 41,92 | 204,97 | 5,95 | -179,03 | -46,62 |

| - сырье и материалы | 122,29 | 13,35 | 2775,85 | 80,58 | +2653,56 | +2169,85 |

| - запасные части | 331,68 | 36,21 | 385,88 | 11,2 | +54,20 | +16,34 |

| - теплоэнергия | 37,51 | 4,09 | 40,72 | 1,18 | +3,21 | +8,58 |

| - электроэнергия | 40,59 | 4,43 | 37,54 | 1,09 | -3,05 | -7,51 |

| Расходы на оплату труда | 245,32 | 18,04 | 442,13 | 10,31 | +196,81 | +80,22 |

| - оплата труда работников | 171,56 | 69,93 | 308,97 | 69,88 | +137,41 | +80,09 |

| - отчисления на ЕСН и страхование от несчастных случаев | 73,76 | 30,07 | 133,16 | 30,12 | +59,4 | +80,53 |

| Амортизация | 84,92 | 6,24 | 278,63 | 6,5 | +193,71 | +228,09 |

| Прочие расходы | 33,90 | 2,49 | 93,22 | 2,17 | +59,32 | +175,00 |

| Общепроизводственные расходы | 79,80 | 5,88 | 30,51 | 0,71 | -49,29 | -61,85 |

| Общехозяйственные расходы | 0 | 0 | 0 | 0 | 0 | 0 |

| Производственная себестоимость | 1360,19 | 100 | 4289,45 | 100 | +2929,26 | +215,36 |

Анализ затрат на производство пиломатериалов

Проведенный анализ показал, что в 2009 г. произошло увеличение себестоимости производства пиломатериалов на 2929,26 тыс. руб. или на 215,36 %.

Данное увеличение себестоимости произошло за счет увеличения затрат практически по всем статьям, в частности, по статье «Материальные расходы», в т. ч.: сырье и материалы на 2169,85 %. Такое увеличение сырья и материалов связано с тем, что для производства пиломатериала предприятие в 2009 году за отсутствием собственного сырья для переработки использовало покупное сырье, которое значительно дороже. Расход запасных частей увеличился на 16,34 %, теплоэнергии на 8,58 %. Расходы на оплату труда увеличились на 80,22 %, что связано со сдельной оплатой труда, амортизация на 228,09 %, прочие расходы увеличились на 175 %.

По статье «ГСМ» произошло снижение затрат на 46,62 %, расход электроэнергии снизился на 7,51 %, общепроизводственные расходы сократились на 61,85 %.

Анализ себестоимости продукции представлен в табл. 15.

Таблица 15

Анализ себестоимости единицы продукции

| Показатель | Себестоимость единицы продукции (С), руб. | Отклонение | ||

| 2008 год | 2009 год | Δ± | темп, % | |

| Пиловочник хвойных пород | 731,02 | 844,96 | +113,94 | +15,9 |

| Пиломатериалы | 1484,60 | 1630,90 | +146,3 | +9,9 |

После анализа, проведенного в таблице 15 видно, что в 2009 году себестоимость единицы продукции возросла. По продукции «пиловочник хвойных пород» себестоимость увеличилась на 113,94 руб. или на 15,9 %, по продукции «пиломатериалы» себестоимость возросла на 146,3 руб. или на 9,9 %.

Рассчитаем себестоимость продукции при плановом выпуске, плановой структуре и плановой себестоимости единицы продукции, используя при этом формулу (19):

, (19)

, (19)

Рассчитаем себестоимость продукции при фактическом выпуске, плановой структуре и плановой себестоимости единицы продукции, используя при этом формулу (20):

, (20)

, (20)

Рассчитаем себестоимость продукции при фактическом выпуске, фактической структуре и плановой себестоимости единицы продукции, используя при этом формулу (21):

, (21)

, (21)

Рассчитаем себестоимость продукции при всех фактических показателях по формуле (22):

, (22)

, (22)

Общее изменение себестоимости продукции за счет структурных сдвигов рассчитаем так:

После проведенных расчетов видно, что себестоимость продукции под влиянием различных факторов увеличилась на 5792,69 тыс.руб.

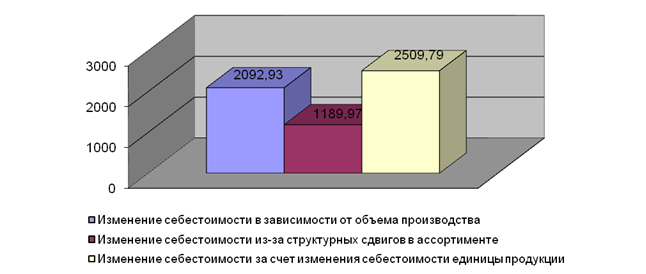

Сведем влияние факторов в табл. 16 и рассчитаем размер и долю влияния каждого фактора на изменение себестоимости продукции.

Таблица 16

Анализ факторных изменений и их влияние на себестоимость продукции

| Фактор | Условное обозначение | Размер влияния, тыс. руб. | Доля влияния, % | |

| I. Экстенсивный фактор | ||||

| Изменение себестоимости в зависимости от объема производства | Δ С/с (Q) | 2092,93 | 63,78 | |

| Изменение себестоимости в зависимости от структурных сдвигов в ассортименте | Δ С/с (Д) | 1189,97 | 36,22 | |

| Всего | 3282,9 | 56,65 | ||

| II. Интенсивный фактор | ||||

| Изменение общей себестоимости за счет изменения себестоимости единицы продукции | Δ С/с (С) | 2509,79 | 43,35 | |

| Итого | Δ С/с | 5792,69 | 100 | |

Рисунок 10. Изменение себестоимости под влиянием различных факторов

Проведя факторный анализ себестоимости продукции, стало видно, что основное ее увеличение произошло за счет повышения себестоимости единицы продукции (43,35 %), во вторую очередь повлияло увеличение объема производства (36,13 %). Изменение в структуре ассортимента увеличило себестоимость продукции на 1189,97 тыс. руб., доля влияния этого фактора 20,51 %.

Для того, чтобы снизить себестоимость необходимо более полно использовать производственные мощности, если таковое не происходит, либо искать пути снижения себестоимости.

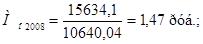

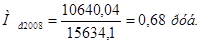

Материалоотдача показывает выпуск продукции (работ, услуг) на рубль потребленных материальных затрат и рассчитывается по формуле (23):

(23)

(23)

Материалоемкость – затраты материалов в каждом рубле произведенной продукции (работ, услуг) и рассчитывается по формуле (24):

(24)

(24)

Материалоотдача в 2008 году составила 1,47 рубля, а материалоемкость составила 0,68 рубль. В 2009 году материалоотдача увеличилась на 0,06 рубля, а материалоемкость снизилась на 0,02 рубля.

2.5. Анализ использования трудовых ресурсов предприятия

Результаты производственной деятельности, выполнение бизнес-плана, динамика выполнения плана производства во многом определяются степенью использования трудовых ресурсов.

Изучение показателей трудовых ресурсов начинается с анализа обеспеченности предприятия персоналом. [Анализ финансово-хозяйственной деятельности: Учебное пособие для вузов / Л.Н. Чечевицына, И.Н. Чуев. – Изд. 2-е, доп. и перераб. Ростов н/Д; Феникс, 2005. – 384 с. – (Высшее образование);]

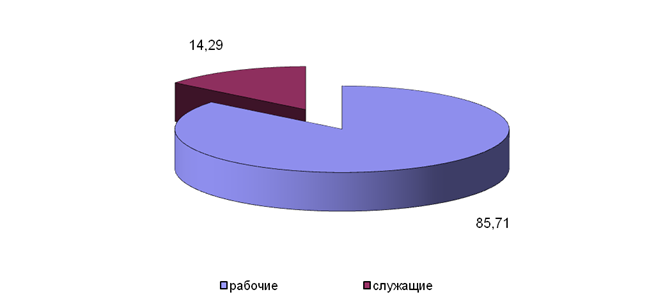

Анализ начинается с изучения структуры и состава персонала и представлен в табл. 17.

Таблица 17

Анализ обеспечения предприятия трудовыми ресурсами

| Показатели | 2008 год | доля, % | 2009 год | доля, % | Изменение | |

| Δ±, чел. | темп, % | |||||

| Служащие | 5 | 16,7 | 5 | 14,29 | - | - |

| Рабочие | 25 | 83,3 | 30 | 85,71 | +5 | +20 |

| Итого | 30 | 100 | 35 | 100 | +5 | +16,7 |

Как видно из табл. 17, численность предприятия увеличилась на 16,7 % за счет увеличения численности рабочих на 20 %. Увеличение числа рабочих связано с увеличением производства продукции. Численность остальных служащих не изменилась.

На рис. 11 представлена структура персонала предприятия за 2009 год.

Рисунок 11. Структура промышленно – производственно персонала предприятия за 2009г.

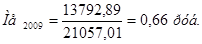

Основным направлением повышения эффективности производства является использование кадров и повышение производительности труда. Эффективность использования трудовых ресурсов на предприятии характеризует показатель производительности труда, который рассчитывается по формуле (25):

(25)

(25)

где ТП – объем товарной продукции, тыс.руб.;

Чппп – численность промышленно – производственного персонала, чел.

Расчет показывает, что производительность труда в 2009 году выросла на 80,46 тыс. руб./чел. или на 15,4 %.

Далее проведем анализ эффективности использования персонала предприятия, который представлен в табл. 18.

Таблица 18

Анализ эффективности использования персонала

| Показатель | Условное обозначение | 2008 год | 2009 год | Отклонение | |

| Δ± | темп | ||||

| ТП, тыс. руб. | V | 15634,1 | 21057,01 | 5422,91 | 34,69 |

| Численность работающих, чел. | Чраб | 30 | 35 | 5 | 16,7 |

| Численность рабочих, чел. | Чр | 25 | 30 | 5 | 20 |

| Доля рабочих в общей численности | Др=Чр/Чраб | 0,83 | 0,86 | 0,03 | 3,6 |

| Время, отработанное всеми рабочими, тыс. ч | tч | 58,75 | 70,2 | 11,45 | 19,55 |

| Время, отработанное одним рабочим, тыс. ч | tч1=tч/Чр | 2,35 | 2,34 | -0,01 | -0,43 |

| Производительность труда на одного работающего, тыс.руб./чел. | ПТраб=V/ Чраб | 521,14 | 601,6 | 80,46 | 15,4 |

| Производительность труда на одного рабочего, тыс.руб./чел. | ПТр=V/Чр | 625,36 | 701,9 | 76,54 | 12,2 |

| Среднечасовая выработка | Вс/ч=V/tч | 266,25 | 299,96 | 33,71 | 12,66 |

| Трудоемкость, чел/тыс.руб. | Те=Чр/V | 0,0016 | 0,0014 | -0,0002 | -12,5 |

После проведенного анализа видно, что выпуск продукции увеличивается большими темпами, чем численность персонала. Также видно, что производительность труда на одного работающего в 2009 году увеличилась на 15,4 %, производительность труда на одного рабочего выросла на 12,2 %, а трудоемкость снизилась на 12,5 %. Все это говорит об эффективном использовании трудовых ресурсов на предприятии.

Далее рассчитаем изменение производительности труда работающих от различных факторов:

- изменение производительности труда от изменения времени, отработанного одним рабочим рассчитывается по формуле (26):

, (26)

, (26)

- изменение производительности труда от изменения доли рабочих в общей численности рассчитывается по формуле (27):

, (27)

, (27)

- изменение производительности труда от изменения среднечасовой выработки рассчитывается по формуле (28):

, (28)

, (28)

Сведем влияние факторов в табл. 19 и рассчитаем долю влияния каждого фактора на изменение товарной продукции.

Таблица 19

Изменение производительности труда работающих от различных факторов

| Фактор | Условное обозначение | Размер влияния, руб. | Доля влияния, % | |

| I. Экстенсивный фактор | ||||

| Изменение производительности труда в зависимости от времени, отработанного одним рабочим | ΔВраб(tч1) | -2,2 | ||

|

|

|