|

Калькуляция затрат труда и заработной платы на одну дверь первого типа

|

|

|

|

Расчет затрат на материалы на производство двери 1-го типа.

Таблица 1

| Наименование материала | Единица измерения | Норма расхода | Учетная цена. руб. | Сумма затрат руб. |

| затраты на материалы | ||||

| 1. труба 40*28*1,5 | тонн | 0,01 | 17500 | 175 |

| 2. труба 25*28*1,5 | тонн | 0,012 | 19600 | 235,2 |

| 3. лист стальной толщина 2 мм. | тонн | 0,024 | 12100 | 290,4 |

| 4. петли | шт. | 2 | 27 | 54 |

| 5. винты | шт. | 5 | 140 | 700 |

| 6. саморезы | шт. | 52 | 5 | 260 |

| 7. задвижки | шт. | 1 | 30 | 30 |

| 8. краска | кг. | 2 | 7 | 14 |

| 9. растворитель | л. | 0,5 | 16,5 | 8,25 |

| итого по материалам | 1766,85 | |||

| комплектующие | ||||

| 10. замок | шт. | 1 | 350 | 350 |

| 11. дверной глазок | шт. | 1 | 75 | 75 |

| итого по комплектующим | 425 |

Калькуляция затрат труда и заработной платы на одну дверь первого типа

Таблица 2

| Наименование производственной операции | Удельная расценка |

| 1. изготовление основы двери | 700 |

| 2. установка задвижки с накладкой | 100 |

| 3. установка замка | 100 |

| 4. установка дверного глазка | 80 |

| 5. оклейка кожей, покраска | 150 |

| 6. установка двери у покупателя | 200 |

| Итого | 1330 |

Коммерческая калькуляция затрат на единицу товара (1 дверь)

Таблица 3

| Стоимость затрат | сумма |

| 1. затраты на материалы | 1766,85 |

| 2. детали и комплектующие | 425 |

| 3. сдельная зарплата производственных рабочих | 1330 |

| 4. единый социальный налог | 345,8 |

| 5. транспортные расходы на перевозки сырья и материалов | 438,37 |

| 6. итого переменных затрат | 4306,02 |

| 7. амортизация основных фондов | 213,09 |

| 8. общепроизводственные (накладные) расходы | 265,63 |

| 9. итого постоянных расходов | 478,72 |

| 10. Всего затрат на производство продукции | 4784,74 |

| 11. заработная плата рабочих по доставке | |

| 12. транспортные расходы на доставке готовой продукции | |

| 13. итого переменных затрат на сбыт | 200 |

| Всего затрат на производство и сбыт готовой продукции | 4984,74 |

|

|

|

Расчет 1. (определим транспортные расходы)

Расчет 2. (определим кол-во амортизационных отчислений на одну дверь)

Амортизация: зданий - 2483  0,01=24,83 т. руб.

0,01=24,83 т. руб.

Оборудования - 570*0,1=57 т. руб.

Всего - 81,83 т. руб.

Выберем способ начисления амортизации пропорционально произведенной продукции:

36 двери всего в месяц, значит в год 432 двери.1 типа - 9 в месяц →9/36 - отношение дверей первого типа к общему количеству произведенных дверей.

81,83*9/36=20,46 т. руб. - на все двери первого типа в год→ на 1 дверь 189,44 рублей.

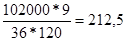

Расчет 3. (определим количество накладных расходов на одну дверь первого типа)

Общепроизводственные (накладные) расходы 102000 рублей →

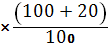

Цена:

Определим цену по формуле - Ц= С* (100+R) /100

Где Ц - рассчитываемая цена

С - затраты на производство и сбыт продукции

R - нормативная рентабельность, тогда цена составит

4984,74  =5981,69 рублей на каждую дверь первого типа

=5981,69 рублей на каждую дверь первого типа

2. метод целевой прибыли

Используем данные коммерческой калькуляции затрат из предыдущего метода ценообразования (табл.4) и реорганизуем ее в соответствии с требованиями метода целевой прибыли.

Сокращенная калькуляция затрат на производство одной двери первого типа составит 4506,02 руб. (переменные затраты на производство продукции равны 4306,02 руб., а переменные затраты на сбыт готовой продукции - 200 руб)

Постоянные расходы (амортизация и накладные расходы) в расчете на год по всем дверям 1-го типа составляют 20,46 т. руб. + 102*9/36 = 20,46 т. руб. + 25,5=45,96 т. руб. всего на год или 3830 руб. на месяц.

Капитал предприятия сформирован и складывается из внеоборотных активов в размере 3253 тыс. руб. и 1240 тыс. руб. оборотных активов

При среднеотраслевом уровне доходности в 25% чистой прибыли на вложенный капитал предприятие должно ежегодно получать 1123,25 тыс. рублей или 93,604 т. руб. в месяц

|

|

|

Так как этот размер прибыли предприятие получает от выпуска всех видов продукции, то на долю всех дверей первого типа придется 0,25 доли этой прибыли то есть, 280,81 тыс. руб. ежегодно или 23,4 рублей ежемесячно.

цена на двери первого типа колеблется от 4 до 6 тыс. руб.

наметив в качестве альтернативных цены в 4; 4,5; 5; 6 тыс. руб.

3. Рассчитаем размер партии товара для цены 4 тыс. руб. Учтем при этом, что для получения чистой прибыли предприятие должно заплатить налог на прибыль в размере 20%.

Для этих целей используем формулу расчета чистой прибыли предприятия:

Пр = (R*Q - Зпер. *Q - Зпост) * (1-0,2)

Где Пр - чистая прибыль предприятия;

Р - альтернативный вариант цены;

Q - размер партии товара (количество дверей данного типа);

Зпер - удельные переменные затраты на производство и сбыт продукции;

Зпост - постоянные затраты предприятия за период;

0,2 - ставка налога на прибыль

При цене 4 т. руб.23,4= (4*Q-4,506*Q-4787,23) *0,8

0,506*Q=23,4/0,8+4,787

то есть Q приняло отрицательное значение, значит мы в любом случае не сможем получить прибыль при таком уровне цены.

При цене 4,5 т. руб.23,4= (4,5*Q-4,506*Q-4,787) *0,8

0,06*Q=23,4/0,8+4,787, так как значение показателя Q приняло отрицательное значение, значит мы в любом случае не сможем получить прибыль при таком уровне цены.

При цене 5 т. руб.23,4= (5*Q-4,506*Q-4,787) *0,8

0,494*Q=23,4/0,8+4,787

то есть Q= 69 дверей - число дверей необходимых для сбыта имеет большое значение.

При цене 6 т. руб.29,251= (6*Q-4,506*Q-4,787) *0,8

1,494*Q=23,4/0,8+4,787

то есть Q=23 двери - предприятие будет иметь реальную возможность реализовывать данное количество дверей первого типа в месяц.

Так как нам будет гораздо проще продать 23 дверей чем 69, то мы выберем цену на уровне 6 тыс. рублей за одну дверь. (цена на уровне 4 тыс. рублей и 4,5 тыс. рублей совсем не покрывает расходов).

3. Метод определения цены с учетом спроса

Используем в качестве исходных данных следующие результаты прогноза спроса для дверей первого типа.

При цене 4 тыс. рублей покупатели приобрели бы дверей первого типа - 21 штуку в месяц, при цене 4,5 тыс. рублей - 19 штук, при цене 5 тыс. рублей - 11 штук, при цене 6 тыс. рублей - 7 штук.

Выполним дальнейший расчет в табличной форме.

|

|

|

Общий размер переменных затрат определим умножением удельных переменных затрат по сокращенной коммерческой калькуляции (у нас 4506,02 руб) на величину спроса

|

|

|