|

Анализ затрат на рекламную деятельность на примере ООО «Теплоцентр»

|

|

|

|

Необходимость продвижения товаров на рынок в условиях жесткой конкуренции стимулирует менеджеров ООО «Теплоцентр» искать и применять новые и более эффективные способы передачи информации. В частности, традиционные методы передачи рекламной информации дополнились применением интернета. Соответственно, возросли затраты на передачу этой информации. Увеличение затрат вызвало необходимость в анализе их эффективности и оптимизации.

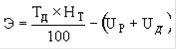

Экономическая эффективность рекламы была определена путем измерения ее влияния на развитие товарооборота по нижеуказанной формуле:

Э= 10 170 тыс. руб.

170 тыс. руб. - выручка предприятия после увеличения затрат на рекламу. При сравнении с выручкой без увеличения затрат, которая составляет 9350 руб. видно, что увеличение выручки составило примерно 8,6%.

Можно сделать вывод, что увеличение затрат на рекламу дало положительный экономический эффект.

Применение классического метода обобщенного анализа на ООО «Теплоцентр» основан на анализе условий подобия процессов перемещения в сплошных средах.

Если учесть, что каждый безразмерный параметр, от которого зависит прибыль предприятия, отражает конечный результат взаимодействия конкретных факторов, влияющих на интенсивность информационного, товарного и финансового потоков предприятия, то данные параметры можно использовать в качестве критериев, определяющих эффективность этого взаимодействия. Кроме того, численные значения каждого из вышеуказанных безразмерных параметров (критериев) характеризуют конкретные условия, в которых формируется прибыль от рекламы, поэтому комплексный анализ изменения их численных значений позволит установить конкретные причины, приводящие к изменению эффективности рекламы, что существенно облегчит поиск и принятие эффективных управленческих решений по оптимизации расходов на рекламу.

|

|

|

Запишем зависимость прибыли от основных параметров информационного, товарного и финансового потоков предприятия в следующем виде, принимая, что все другие параметры являются постоянными величинами в процессе проведения торговой сделки:

После замены всех размерных величин, входящих в уравнение безразмерными, получим, что уравнение эффективности рекламы имеет следующий вид:

Из уравнения следует, что эффективность рекламы зависит от определенной совокупности комплексных безразмерных параметров, которые определяют условия формирования прибыли от рекламы. Каждый из вышеуказанных параметров может быть использован в качестве критерия, который характеризует интенсивность взаимодействия различных факторов, определяющих интенсивность информационных, товарных и финансовых потоков предприятия.

Если учесть, что каждый безразмерный параметр, входящий в уравнение (2), имеет комплексный вид и образован из первоначальных (размерных) величин, то можно определить численные значения размерных величин, при которых фактическая эффективность рекламы будет равна запланированной.

Поясним вышеизложенное на примере ООО «Теплоцентр».

Для решения данной задачи используем критерий эффективности доходов от рекламы в модифицированном виде и запишем условие постоянства эффективности доходов в следующем виде:

Из данного условия следует, что для увеличения фактической эффективности необходимо увеличить либо стоимость товара (СТР)Ф, либо количество реализуемых товаров (КТР)Ф. В случае если эластичность спроса позволяет увеличить стоимость товара, то запланированную эффективность можно обеспечить при КТР = 327,08 руб.

|

|

|

Оценка динамики прибыли после увеличения затрат на рекламу в ООО «Теплоцетр»

Таблица 1.1

Динамика выручки от продажи продукции (работ, услуг), ее себестоимости и прибыли

| Предыдущий | Отчетный год | Отклонение (+,-) | Темп дианамики, % | ||||

| Наименование показателя | руб. | %к итогу | тыс. руб. | %к итогу | тыс. руб. | по структуре | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Доходы и расходы по обычным видам деятельности | |||||||

| Выручка (нетто) от продажи товаров, продукл ии, работ, услуг (за минусом НДС. акцизов и аналогичных обязательных платежей) | 57800 | 54190 | -3610 | 93,8 | |||

| Себестоимость проданных товаров, продукции, работ, УСЛУГ | 36295 | 32190 | -4105 | 88,7 | |||

| Валовая прибыль | 21505 | 22000 | +495 | 102,3 | |||

| Коммерческие расходы | 3547 | 3466 | -81 | 97,7 | |||

| Управленческие расходы | 9418 | 9364 | -54 | 99,4 | |||

| Прибыль (убыток) от продаж | 8540 | 91,3 | 9170 | 90,2 | +630 | -1,1 | 107,4 |

| II. Прочие доходы и расходы | |||||||

| Проценты к получению | 110 | 1,2 | 200 | 2,0 | +90 | +0,8 | 181,8 |

| Проценты к уплате | - | - | 50 | 0,5 | +50 | +0,5 | - |

| Доходы от участия в других организациях | 400 | 4,3 | 470 | 4,6 | +70 | +0,3 | 117,5 |

| Прочие операционные доходы | 220 | 2,4 | 320 | 3,1 | +100 | +0,7 | 145,5 |

| Прочие операционные расходы | 350 | 3,7 | 300 | 2,9 | -50 | -0,8 | 85,7 |

| Внереализационные доходы | 630 | 6,7 | 510 | 5,0 | -120 | -1,7 | 81,0 |

| Внереализационные расходы | 200 | 2,2 | 150 | 1,5 | -50 | -0,7 | 75,0 |

| Прибыль (убыток) до налогообложения | 9350 | 100,0 | 10 170 | 100,0 | +820 | 108,8 | |

| Отложенные налоговые активы | 360 | 3,9 | 420 | 4,1 | +60 | +0,2 | 116.6 |

| Отложенные налоговые обязательства | (154) | (1,6) | (230) | (2,3) | (+76) | (0,7) | (149,4) |

| Текущий налог на прибыль | (3270) | (35,0) | (3560) | (35,0) | (+290) | - | (108,9) |

| Чистая прибыль (убыток | отчетного года | 6080 | 65,0 | 6610 | 65,0 | +530 | - | 108,7 |

| Справочно. Постоянные налоговые обязательства (активы) | 820 | 930 | |||||

| Базовая прибыль (убыток) на акцию | 0,4 | 0,45 | |||||

Горизонтальный анализ абсолютных показателей, приведенных в таблице, показывает, что предприятие после увеличения затрат на рекламную деятельность и повышения рентабельности продукции добилась высоких финансовых результатов в хозяйственной деятельности по сравнению с предыдущими отчетными периодами. Прирост прибыли до налогообложения составил 820 тыс. руб., или 8,8 % (820/9350*100).

|

|

|

Анализ структуры прибыли до налогообложения (вертикальный анализ) позволил установить, что основную часть, ее составляет прибыль от продажи товаров, продукции, работ, услуг: 90,2 % в отчетном периоде (9170/10170*100) и 91,3 % в прошлом (8540/9350*100). Несмотря на снижение доли прибыли от основной деятельности по сравнению с прошлым годом на 1,1 пункта (90,2 - 91,3) ее прирост в абсолютной сумме составил 630 тыс. руб., или 7,4 %. Это произошло потому, что возросли затраты на рекламную деятельность, без увеличения себестоимости продукции.

Выручка от продаж товаров, продукции, работ, услуг снизилась по сравнению с прошлым годом на 6,2 % (93,8 - 100,0), а полная себестоимость реализации - на 8,6 % (45020/49260 *100 - 100). Наиболее значительно снизалась переменная часть себестоимости - на 11,3 % (32190/36295 *100 - 100).

В результате этого валовая прибыль увеличилась на 495 тыс. руб., или на 2,3 %. Расхождение в темпах снижения объема продаж и себестоимости объясняется сдвигами в структуре реализованной продукции в сторону увеличения удельного веса более рентабельной продукции.

Положительный результат, полученный от финансовой деятельности, позволил предприятию увеличить сумму прибыли отчетного года по сравнению с прошлым годом на 110 тыс. руб. (90+50+70), или на 1,2 % (110/9350*100).

От реализации основных средств и иного имущества получен также положительный финансовый результат, обеспечивший прирост прибыли отчетного года на 150 тыс. руб. [(100)- (-50)], или па 1,6 % (150/9350 *100).

Наконец, финансовый результат, полученный от внереализационной деятельности, привел к снижению суммы прибыли до налогообложения по сравнению с прошлым годом на 70 тыс. руб. [(120) - (-50)], или на 0,7 % (70/9350 *100).

Чистая прибыль в отчетном увеличилась по сравнению с предыдущим годом на 530 тыс. руб., или на 8,7 % и составила 6610 тыс. руб.

Из полученных данных, следует, что увеличение затрат на рекламу и сдвиг в структуре реализованной продукции в сторону увеличения удельного веса более рентабельной продукции привело к увеличению прибыли и улучшению экономического состояния предприятия.

|

|

|

|

|

|