|

Оборотные средства предприятий

|

|

|

|

Под оборотными средствами следует понимать выраженную в денежной форме совокупность оборотных производственных фондов и фондов обращения.

Оборотные средства классифицируют по четырем признакам (таблица 2).

Таблица 2 – Классификация оборотных средств предприятия

| Признаки классификации | |||

| по назначению (элементы) | по сферам оборота | по источникам формирования | по охвату нормирования |

| Производственные запасы | Производство | Собственные | Нормируемые |

| Полуфабрикаты собственной выработки | Производство | Собственные | Нормируемые |

| Незавершенное производство | Производство | Собственные | Нормируемые |

| Расходы будущих периодов | Производство | Собственные | Нормируемые |

| Готовая продукция на складе | Обращение | Собственные | Нормируемые |

| Товары в пути | Обращение | Заемные | Ненормируемые |

| Денежные средства на счетах и в расчетах | Обращение | Заемные | Ненормируемые |

| Дебиторская задолженность | Обращение | Заемные | Ненормируемые |

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс: сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, тара, запасные части для текущего ремонта основных фондов.

Полуфабрикаты собственной выработки – изделия, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Незавершенное производство – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода (например, затраты на конструкторскую и технологическую подготовку производства, на перестановку оборудования и т.п.).

|

|

|

Капитал, размещенный в сфере обращения (готовая продукция на складе, товары в пути, денежные средства на расчетных счетах, дебиторская задолженность), называется фондами обращения. Они не участвуют в образовании стоимости, а являются ее носителями.

Под нормированием оборотных средств следует понимать установление минимальной постоянной (при постоянном объеме производства) потребности в нормируемых оборотных средствах, обеспечивающей нормальное протекание производственного процесса.

Норматив производственных запасов сырья:

,

,

где  - норма расхода сырья на единицу готовой продукции;

- норма расхода сырья на единицу готовой продукции;

- цена единицы сырья;

- цена единицы сырья;

- объем готовой продукции;

- объем готовой продукции;

- 360 дней - условный год (12 месяцев×30 дней);

- 360 дней - условный год (12 месяцев×30 дней);

- норма запаса сырья, рассчитываемая по формуле

- норма запаса сырья, рассчитываемая по формуле

,

,

где  - норма запаса текущая средняя;

- норма запаса текущая средняя;

(П - периодичность привоза сырья);

(П - периодичность привоза сырья);

- норма запаса подготовительная, связанная с транспортировкой сырья к месту переработки, анализом его качества и прочими подготовительными работами;

- норма запаса подготовительная, связанная с транспортировкой сырья к месту переработки, анализом его качества и прочими подготовительными работами;

- норма запаса страховая, необходимая для случая непредвиденного срыва плановой поставки.

- норма запаса страховая, необходимая для случая непредвиденного срыва плановой поставки.

Значения  принимаются по статистическим данным предприятия.

принимаются по статистическим данным предприятия.

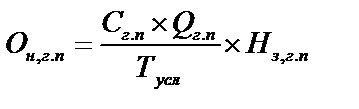

Норматив готовой продукции на складе:

,

,

где  - полная себестоимость единицы готовой продукции;

- полная себестоимость единицы готовой продукции;

- норма запаса готовой продукции, рассчитываемая по формуле

- норма запаса готовой продукции, рассчитываемая по формуле

,

,

где  - время, необходимое для наработки отгружаемого объема готовой продукции (например: грузоподъемность одного вагона 20 тонн, в составе 10 вагонов, суточная производительность 5 тонн;

- время, необходимое для наработки отгружаемого объема готовой продукции (например: грузоподъемность одного вагона 20 тонн, в составе 10 вагонов, суточная производительность 5 тонн;

дней);

дней);

- время, необходимое для выполнения погрузочных работ;

- время, необходимое для выполнения погрузочных работ;

- время, необходимое для оформления сопроводительных

- время, необходимое для оформления сопроводительных

документов.

|

|

|

Значения , принимаются по статистическим данным предприятия.

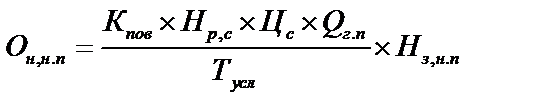

Норматив незавершенного производства:

1 способ:  ;

;

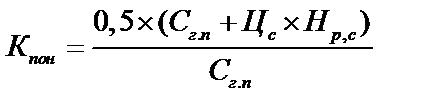

2 способ:  ,

,

где  - повышающий и понижающий коэффициенты, рассчитываемые по формулам

- повышающий и понижающий коэффициенты, рассчитываемые по формулам

,

,

.

.

Суммарный норматив (среднегодовой остаток нормируемых оборотных средств) рассчитывается по формуле

,

,

где  - устойчивые пассивы предприятия (например, по заработной плате):

- устойчивые пассивы предприятия (например, по заработной плате):

,

,

где  - фонд заработной платы годовой;

- фонд заработной платы годовой;

- период между начислением и выплатой заработной платы.

- период между начислением и выплатой заработной платы.

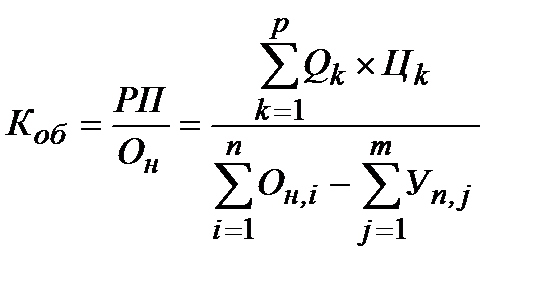

Показателями эффективности использования нормируемых оборотных средств являются:

1. Коэффициент оборачиваемости:

,

,

где  - объем реализованной продукции;

- объем реализованной продукции;

p - количество видов готовой продукции;

- годовой объем производства k- го вида продукции;

- годовой объем производства k- го вида продукции;

- оптовая цена единицы k- го вида продукта.

- оптовая цена единицы k- го вида продукта.

2. Длительность одного оборота:

.

.

3. Рентабельность фондов (производства) - обобщающий показатель эффективности использования производственных фондов в целом:

,

,

где ПР -годовая сумма полученной прибыли.

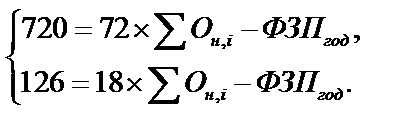

Условный пример. Годовой выпуск продукта 1500 т. Оптовая цена 140 тыс. руб./т. Если бы заработная плата работникам предприятия выдавалась шестого числа, то  был бы равен 21. А если бы 21 числа, то

был бы равен 21. А если бы 21 числа, то  составил бы 30. Определить среднесписочную численность работников предприятия, если известно, что среднегодовая заработная плата одного работника 18000 руб.

составил бы 30. Определить среднесписочную численность работников предприятия, если известно, что среднегодовая заработная плата одного работника 18000 руб.

Решение:

.

.

Решив систему уравнений, получаем:

Ответ:

Ответить (законспектировать) на следующие вопросы:

1. Какие элементы входят в состав фондов обращения?

2. Что подразумевается под экономией предметов труда?

3. В чем заключается следствие экономии оборотных средств?

4. Какой элемент процесса производства составляет две трети себестоимости продуктов труда (т.е. всех затрат, связанных с производством)?

5. От каких факторов зависит величина средств обращения на данном предприятии?

6. Что понимается под периодом оборота оборотных средств?

7. В чем состоит управление оборотными средствами?

8. Какими показателями характеризуется скорость, как общей оборачиваемости, так и оборачиваемости отдельных элементов оборотных средств?.

Задача 1.

Среднегодовая сумма оборотных средств в 2010 г. составляла 15 885 тыс. руб., а объем реализованной продукции за тот же год – 68 956 тыс. руб. В 2011 г. длительность оборота планируется сократить на 2 дня. Найдите сумму оборотных средств, которая необходима предприятию при условии, что объем реализованной продукции останется прежним.

|

|

|

Задача 2. Определите показатели эффективности оборотных средств в плановом и отчетном периодах, а также абсолютное изменение потребности предприятия в оборотных средствах.

Предприятие в отчетном периоде реализовало продукции на сумму 700 млн.руб. при среднегодовой сумме оборотных средств 85 млн.руб. намечено увеличить объем производства на 15%, а среднюю продолжительность одного оборота оборотных средств уменьшить на 6 дней.

Задача 3. В отчетном году объем реализованной продукции за год составил 300000 руб., а средний остаток оборота средств – 60000 руб. В следующем году объем ре6ализованной продукции планируется увеличить на 20%, а коэффициент оборачиваемости на 1 оборот.

Определите:

а) показатели оборачиваемости оборотных средств в отчетном году;

б) показатели оборачиваемости оборотных средств в следующем году;

в) возможный объем высвобождения оборотных средств в плановом году.

Задача 4. Определите, во сколько раз увеличиться потребность предприятия в оборотных средствах в 2011г. по сравнению с 2010 годом.

В 2010г. предприятие реализовало 1000 единиц продукции по цене 500 руб. за штуку. Длительность оборота оборотных средств в 2010г. составляет 180 дней. В 2011г. предприятие планирует увеличить объем реализации на 200 штук. Длительность оборота оборотных средств останется на прежнем уровне.

|

|

|