|

Запуск процесса оптимизации

|

|

|

|

В Powersim Studio используется комбинация эволюционного (генетического) метода и метода анализа рисков (Латинский гиперкуб или Монте Карло) для поиска оптимальных решений. В сочетании эти два метода требуют очень большого объема вычислений, так как требуют запусков модели при разных сочетаниях факторов. А таких сочетаний может быть много. В связи с этим полезно получить на первом этапе менее точное решение на меньшем числе возможных сочетаний исходных данных для получения общего представления воздействия случайных факторов. Затем можно решать задачу более точно на большем числе вариантов исходных данных.

Определение параметров анализа рисков. Можно выбирать между двумя методами генерирования конкретных примеров: Монте-Карло и Латинский Гиперкуб. Метод Монте-Карло – это простой случайный выбор значений параметров, распределенных по заданному в описании параметра закону. Метод Латинского Гиперкуба – более сложный, он обеспечивает репрезентативность выборки для заданного в описании вероятностного распределения. В связи с этим метод Латинского Гиперкуба требует примерно в 10 раз меньше генераций примеров по сравнению с методом Монте-Карло для оценки чувствительности и, соответственно, в 10 раз меньшего количества запусков модели для вычисления результатов.

Для инициализации генерации псевдослучайных чисел при моделировании нужно ввести начальное число. Здесь важно знать, что запуски модели, проведенные с одним и тем же начальным числом, будут использовать одни и те же псевдослучайные величины.

Мы будем использовать упрощенный метод Латинского Гиперкуба с 40 генерациями примеров и начальным числом 100. Будем записывать историю получаемых результатов (эффектов) с максимальным разрешением.

|

|

|

Выполним следующие действия:

1) Щелкаем правой кнопкой по значку Risk Analysis 1 в окне проекта и выбираем опцию Simulation Settings.

2) Проверяем на закладке Simulation параметры, которые должны соответствовать приведенным на рисунке

3) Переходим на закладку Risk Analysis и заполняем поля в соответствии с рисунком

Нажимаем на ОК для сохранения результатов.

Заметим, что если бы был выбран метод Монте-Карло, то для анализа чувствительности нужно было бы вместо 40 указать 400 генераций.

Задание параметров оптимизации. Пакет использует эволюционный (генетический) поисковый метод для генерирования новых значений множества решений. На основе значений интервалов и ограничений, которые мы определили для решающих переменных, генерируются новые значения, которые используются при моделировании. Те значения, которые дают лучшие результаты, используются в качестве родительских для получения новых значений (потомков). Этот процесс повторяется до тех пор, пока либо цель не будет достигнута, либо будет достигнуто максимальное число поколений, либо сходимость процесса будет слишком медленной.

Когда мы щелкнем мышкой по пиктограмме  оптимизация, появится диалоговое окно первого шага процесса оптимизации, в котором можно выбрать ряд параметров процесса оптимизации.

оптимизация, появится диалоговое окно первого шага процесса оптимизации, в котором можно выбрать ряд параметров процесса оптимизации.

Вместо 300 в поле Maximum generation вводим 10, в поле Minimum convergence вводим 1E-6, остальные принятые по умолчанию параметры оставляем прежними и переходим к следующему шагу.

На втором шаге можно выбрать начальные значения для переменных, принятых в качестве допущений. Оставляем их без изменений.

Переходим к следующему шагу.

На третьем шаге можно изменить значения для решающих переменных. Границы изменений не могут превышать минимальное и максимальное значение, введенное во время определения решающих переменных в окне анализа переменных. (В данном случае оставляем без изменений значения и переходим к шагу 4).

|

|

|

На четвертом, заключительном шаге, можно переопределить установки для целевой переменной (сменить оператор или параметры, если они не были заблокированы на странице свойств).

Далее нажимаем на Finish и начинается процесс оптимизации наблюдать за которым можно в появившемся окне:

Поля показывают различные параметры хода оптимизации.

Когда оптимизация закончится, то можно увидеть ее результаты, открывая закладки диалогового окна.

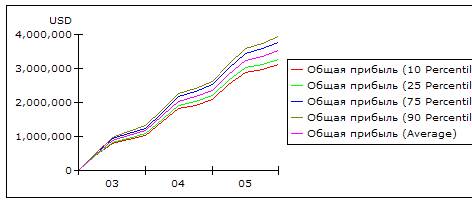

После нажатия на ОК для закрытия окна мастера оптимизации будет запущен процесс моделирования с новыми оптимизированными параметрами модели. Результаты показаны на рисунках:

Нижний график показывает 10 перцентилей, представляющих значения, где 10% имитационных запусков для анализа прибыли будут ложиться ниже. Другими словами, с 90% вероятностью мы достигнем прибыли, которая лежит выше этой кривой.

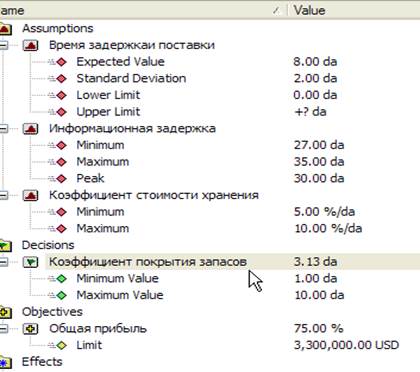

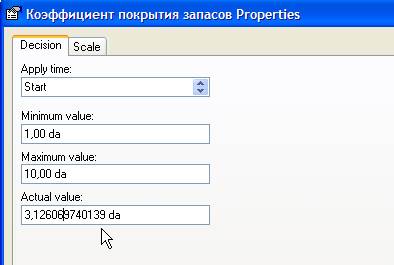

Оптимальное значение для Коэффициента покрытия запасов, которое соответствует кривой 10 перцентилей можно увидеть следующим образом:

1) посмотреть столбец Actual Value на страницt Analysis Variables.

2) Или в диалоговом окне Properties для переменной Коэффициент покрытия запасов. (См. рис. ниже).

3) Можно также увидеть найденное решение в диалоговом окне Optimization Wizard окне, где показываются результаты предыдущего запуска, на странице Decisions.

|

|

|