|

Коммерческие банки. Особенности операция российских коммерческих банков.

|

|

|

|

Коммерческий банк – это кредитное учреждение, специализирующееся на оказании банковских услуг физическим и юридическим лицам. Слово «коммерческий» в названии структуры, означает, что главным приоритетом в деятельности банка является получение прибыли. Деятельность коммерческих банков находится по надзором Центрального банка страны и осуществляется на основании лицензии на совершение банковских операций, которая также выдается Центробанком.

Деятельность коммерческих банков можно определить тремя основными функциями:

-Накопление и сбережение денежных средств.

-Кредитование частных лиц и организаций;

-Посреднические услуги при осуществлении платежных и расчетных операций;

Коммерческие банки играют важную роль при аккумуляции и распределению капитала в государстве. Помимо того, что банки имеют собственный капитал, который инвестируется в различные проекты, они привлекают сторонний капитал, используя свободные денежные средства физических и юридических лиц.

К функциям коммерческого банка относятся:

-Аккумуляция и мобилизация привлеченных средств. Это наиболее важная функция, при осуществлении которой банк выступает в роли заемщика, поскольку на КБ возложена ведущая роль в деле привлечения капитала и его преувеличения.

-Инвестирование и размещение заемных средств с целью прироста прибыли.

-Посредничество в кредите также входит в перечень полномочий, которые осуществляет коммерческий банк. Функции подобного рода играют важную роль в расширении производства и потребительского спроса.

-Расчетно-кассовое обслуживание банковских клиентов

Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике.

|

|

|

По российскому законодательству к основным банковским операциям относят следующие:

* привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

* предоставление кредитов от своего имени за счет собственных и привлеченных средств;

* открытие и ведение счетов физических и юридических лиц;

* осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

* инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

* управление денежными средствами по договору с собственником или распорядителем средств;

* покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и безналичной формах;

* осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

* выдача банковских гарантий.

33.Функция сбережения: содержание и графическая интерпретация, предельная склонность к потреблению.

Зависимость сбережений от получаемого дохода называется функцией сбережений.

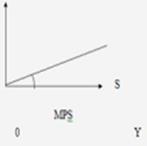

График функции сбережения показывает зависимость сбережений от размера дохода

На рисунке изображен график функции сбережений S (прямая линия с углом наклона MPS).

МРS- предельная склонность к сбережению представляет собой долю прироста дохода, на величину которой увеличиваются сбережения:

МРS- предельная склонность к сбережению представляет собой долю прироста дохода, на величину которой увеличиваются сбережения:

МРS =

МРS =  .

.

Поскольку Y = С + S, постольку

МРС + МРS = 1, а сумма углов наклона кривых Cи S равна 450.

Формула функции записывается как S = -C0 + MPS*Y. Наклон графика определяется предельной склонностью к сбережению, например, 0.2. Точка Е - уровень нулевого сбережения (равенство доходов и расходов). Слева от этой точки заштрихованная область, которая называется отрицательным сбережением (т.е. расходы превышают доходы). Автономное потребление представлено как отрицательное сбережение при нулевом доходе.

Формула функции записывается как S = -C0 + MPS*Y. Наклон графика определяется предельной склонностью к сбережению, например, 0.2. Точка Е - уровень нулевого сбережения (равенство доходов и расходов). Слева от этой точки заштрихованная область, которая называется отрицательным сбережением (т.е. расходы превышают доходы). Автономное потребление представлено как отрицательное сбережение при нулевом доходе.

|

|

|

Следует отметить, что предельные склонности к потреблению и сбережению не изменяются на краткосрочных отрезках времени, поэтому их рассматривают как постоянные величины на протяжении долгосрочного периода.

|

|

|