|

Косвенный метод анализа денежных потоков

|

|

|

|

В мировой учетно-аналитической практике большое внимание придается анализу движения денежных средств из-за объективной неравномерности денежных поступлений и выплат.

Анализ движения денежных средств проводится по данным отчетного периода и важен как для оценки платежеспособности организации, так и для планирования ее финансово-хозяйственной деятельности на перспективу.

В отличии от прямого метода косвенный метод в процессе анализа позволяет на основании данных отчета о прибылях и убытках, бухгалтерского баланса и информации, формируемых в журналах-ордерах, определить, каким образом прибыль влияет на чистый денежный поток и почему между этим обоими показателями существует разница.

Использование косвенного метода в процессе анализа позволяет на основании данных отчета о прибылях и убытках, бухгалтерского баланса и информации, формируемых в журналах-ордерах бухгалтерского учета, определить, каким образом прибыль влияет на чистый денежный поток и почему между этим обоими показателями существует разница.

Косвенный метод, в отличии от прямого метода основывается на последовательной корректировке чистой прибыли (чистого убытка) с учетом операций неденежного характера, любых отсрочек или начислений прошлых периодов или будущих денежных поступлений и платежей, то есть исходным элементом является прибыль.

В основе анализа движения денежных потоков косвенным методом лежит метод балансовой увязки показателей, суть которой иллюстрирует нижеприведенный рисунок.

Рисунок. Балансовая увязка активов и пассивов

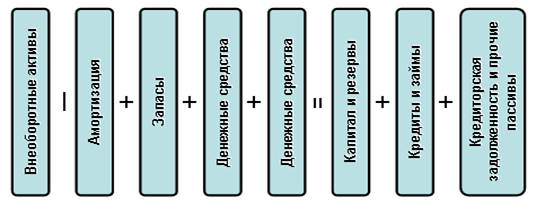

Из вышеприведенной модели денежные средства будут определяться следующим образом:

|

|

|

Рисунок. Алгоритм определения денежных средств, на основании балансовой увязки активов и пассивов организации

Таким образом, увеличение денежных средств непосредственно связано с увеличением капитала организации, ее резервов, полученных кредитов и займов, ростом кредиторской задолженности. В то время как увеличение внеоборотных активов, запасов товарно-материальных ценностей и дебиторской задолженности отрицательно сказывается на остатке денежной наличности.

Косвенный метод анализа движения денежных средств позволяет объяснить причину расхождений между размером прибыли и изменением денежных средств за отчетный период. Он заключается в перегруппировке данных бухгалтерского баланса, приложения к нему (формы № 5) и отчета о прибылях и убытках, и их корректировке с целью пересчета финансовых потоков в денежные.

В процессе производственной деятельности организации могут возникать отдельные виды доходов и расходов, влияющие на прибыль, но не затрагивающие величину денежных средств организации (и наоборот):

1. Прибыль (убыток), отражаемая в отчете о прибылях и убытках (форме № 2), определяется как разница между начисленными в данном учетном периоде доходами и расходами, в том числе учитываются:

- расходы будущих периодов;

- отложенные платежи (то есть начисленные и увеличившие себестоимость);

- амортизация основных средств и нематериальных активов (увеличивает себестоимость).

2. Увеличение остатков оборотных активов приводит к дополнительному оттоку денежных средств, а сокращение - к их притоку. Деятельность организации, накапливающей запасы товарно-материальных ценностей, сопровождается оттоком денежных средств, но до того момента, пока запасы не будут отпущены в производство, величина финансового результата (прибыли) не изменится.

3. Наличие кредиторской задолженности позволяет организации использовать запасы, которые еще не оплачены.

|

|

|

4. Приобретение активов долгосрочного характера не отражается на прибыли, но их реализация изменяет финансовый результат (прибыль) организации.

5. Источником увеличения денежных средств организации могут быть не только прибыль, но и заемные средства.

В процессе анализа движения денежных средств косвенным методом на величину этих доходов и расходов производят корректировку чистой прибыли таким образом, чтобы статьи доходов, не сопровождающиеся поступлением денежных средств, и статьи расходов, не связанные с оттоком денежных средств, не влияли на величину чистой прибыли. В результате, величина чистой прибыли преобразуется в величину изменения денежных средств от текущей деятельности за отчетный период.

Косвенный метод анализа движения денежных средств более трудоемкий, чем прямой метод.

Итак, чистая прибыль корректируется на:

- изменения в запасах, дебиторской и кредиторской задолженности в течение периода;

- неденежные статьи: амортизацию, нереализованные прибыли (убытки) и другие;

- другие статьи, ведущие к возникновению денежных потоков по инвестиционной и финансовой деятельности.

Для целей анализа косвенным методом используются бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), приложение к бухгалтерскому балансу (форма № 5), данные Главной книги.

Анализ движения денежных средств от текущей деятельности косвенным методом включает два этапа:

- Оцениваются изменения, произошедшие в состоянии активов (имущества) и пассивов (источников образования имущества) организации. По каждой статье активов и пассивов из данных на конец периода вычитаются данные на начало периода.

- Определяют, как изменение по каждой статье активов и пассивов организации отразилось на состоянии ее денежных средств от текущей деятельности и чистой прибыли.

Влияние изменений в состоянии активов и пассивов, различных доходов и расходов предприятия на величину денежного потока при применении косвенного метода анализа движения денежных средств, а также источники информации для проведения анализа, представлены в таблице.

Таблица. Алгоритм использования косвенного метода при анализе движения денежных средств организации

|

|

|

| Показатели | Источники информации | Влияние на денежный поток (+,-) | ||

| 1. Движение денежных средств по текущей деятельности | ||||

| 1.1. Чистая прибыль | Форма № 2 | + | ||

| 1.2. Операции, корректирующие чистую прибыль: | ||||

| 1.2.1. Начисленная амортизация | Форма № 5, Главная книга, оборот по Кт счетов 02, 05 | + | ||

| 1.2.2. Увеличение (уменьшение) остатка сырья, материалов и других аналогичных ценностей | Баланс | – (+) | ||

| 1.2.3. Увеличение (уменьшение) затрат в незавершенном производстве | Баланс | – (+) | ||

| 1.2.4. Увеличение (уменьшение) остатка готовой продукции и товаров для перепродажи | Баланс | – (+) | ||

| 1.2.5. Увеличение (уменьшение) расходов будущих периодов | Баланс | – (+) | ||

| 1.2.6. Увеличение (уменьшение) НДС по приобретенным ценностям | Баланс | – (+) | ||

| 1.2.7. Увеличение (уменьшение) дебиторской задолженности | Баланс | – (+) | ||

| 1.2.8. Увеличение (уменьшение) задолженности поставщикам и подрядчикам | Баланс | – (+) | ||

| 1.2.9. Увеличение (уменьшение) задолженности перед персоналом организации | Баланс | – (+) | ||

| 1.2.10. Увеличение (уменьшение) задолженности перед государственными внебюджетными фондами | Баланс | – (+) | ||

| 1.2.11. Увеличение (уменьшение) задолженности по налогам и сборам | Баланс | – (+) | ||

| 1.2.12. Увеличение (уменьшение) задолженности прочим кредиторам | Баланс | – (+) | ||

| 1.2.13. Увеличение (уменьшение) задолженности перед участниками (учредителями) по выплате доходов | Баланс | – (+) | ||

| 1.2.14. Остаточная стоимость выбывших основных средств и иных внеоборотных активов | Аналитические данные к счету 91 (Дт) | – (+) | ||

| 1.2.15. Оприходованные материальные ценности после ликвидации основных средств | Аналитические данные к счету 91 (Кт) | – (+) | ||

| 1.2.16. Выручка от реализации основных средств и иных долгосрочных активов | Аналитические данные к счету 91 (Кт) | – (+) | ||

| 1.3. Итого чистые денежные средства от текущей деятельности (п.1.1.±п.1.2.) | ||||

| 2. Движение денежных средств по инвестиционной деятельности | ||||

| 2.1. Приток денежных средств: | ||||

| 2.1.1. Выручка от продажи основных средств и иных внеоборотных активов | Аналитические данные к счету 91 (Кт) | + | ||

| 2.1.2. Выручка от продажи ценных бумаг и иных финансовых вложений | Аналитические данные к счету 91 (Кт) | + | ||

| 2.1.3. Полученные дивиденды | Аналитические данные к счету 91 (Кт) | + | ||

| 2.1.4. Полученные проценты | Аналитические данные к счету 91 (Кт) | + | ||

| 2.1.5. Поступления от погашения займов, предоставленных другим организациям | Аналитические данные к счету 91 (Кт) | + | ||

| 2.2. Отток денежных средств: | ||||

| 2.2.1. Приобретение дочерних организаций | Аналитические данные к счету 58 (Дт) | - | ||

| 2.2.2. Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов | Аналитические данные к счету 08 (Дт) | - | ||

| 2.2.3. Приобретение ценных бумаг и иных финансовых вложений | Аналитические данные к счету 58 (Дт) | - | ||

| 2.2.4. Займы, предоставленные другим организациям | Аналитические данные к счету 58 (Дт) | - | ||

| 2.3. Итого чистые денежные средства от инвестиционной деятельности (п.2.1-п.2.2.) | ||||

| 3. Движение денежных средств по финансовой деятельности

| ||||

| 3.1. Приток денежных средств: | ||||

| 3.1.1. Поступления от эмиссии акций или иных долевых бумаг | Аналитические данные к счетам 75, 76 (Кт) | + | ||

| 3.1.2. Поступления от займов и кредитов, предоставленных другими организациями | Аналитические данные к счетам 66,67 (Кт) | + | ||

| 3.2. Отток денежных средств: | ||||

| 3.2.1. Погашение займов и кредитов (без процентов) | Аналитические данные к счетам 66,67 (Дт) | - | ||

| 3.2.2. Погашение обязательств по финансовой аренде | Аналитические данные к счету 76 (Дт) | - | ||

| 3.3. Итого чистые денежные средства от финансовой деятельности (п.3.1. - п.3.2.) | ||||

| 4. Итого чистое увеличение (уменьшение) денежных средств (п.1.3. + п.2.3. + п.3.3.) | ||||

| 5. Остаток денежных средств на начало отчетного периода | Баланс | |||

| 6. Остаток денежных средств на конец отчетного периода (п.5. + п.4) | ||||

Как видно из данных, представленных в таблице, первичным источником денежных средств является чистая прибыль организации. Амортизация выступает вторым источником денежных средств, хотя непосредственно не связана с движением денежных средств. Остальные источники образования и направления использования денежных средств представляют собой изменения в различных статьях баланса.

|

|

|