|

Особенности исчисления и уплаты страховых взносов

|

|

|

|

Выводы

1. Налогоплательщиками данного налога являются физические лица. В связи с этим в бухгалтерском учете налогового агента удержание суммы НДФЛ из дохода каждого физического лица, в пользу которого выплачен доход, отражается записью:

Д 70 (75, 73, 76) / К 68 – удержана сумма НДФЛ с дохода физического лица.

2. Доходы, облагаемые по ставке 13%, могут быть уменьшены на суммы налоговых вычетов:

- стандартных

- социальных

- имущественных

- профессиональных.

3. Стандартные налоговые вычеты:

3000 руб.

3000 руб.

- на самого 500 руб. - ограничений в применении не имеют

налогоплательщика:

- на обеспечение детей налогоплательщика:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3 000 рублей - на третьего и каждого последующего ребенка;

3 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Вычет удваивается:

- единственному родителю (приемному родителю), усыновителю, опекуну, попечителю;

- одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Вычет в двойном размере вдовам (вдовцам), одиноким родителям прекращается с месяца, следующего за месяцем вступления в брак.

Стандартные налоговые вычеты применяются налоговыми агентами при исчислении облагаемого дохода налогоплательщика ежемесячно на основании его заявления и документов, подтверждающих право на вычеты.

4. Социальные, имущественные и профессиональные налоговые вычеты

|

|

|

Эти вычеты предоставляются по окончании года налоговым органом. Исключение составляют имущественные налоговые вычеты при строительстве или покупке жилья. За предоставлением данного вычета, налогоплательщик вправе обратиться к работодателю (налоговому агенту), получив предварительно уведомление в налоговом органе по месту своего жительства.

5. Исчисление налога налоговыми агентами ведется в течение года в налоговой карточке, заводимой на каждого работника.

По окончании года налоговыми агентами в налоговые органы сдаются Справки о доходах физических лиц за год, составленные на каждого работника (в срок,

не позднее 1 апреля года, следующего за истекшим налоговым периодом).

Справки заполняются налоговыми агентами на основании данных налоговых карточек.

Тема 7. Страховые взносы

С 1 января 2010 года введен новый порядок уплаты страховых взносов во внебюджетные фонды, который регулирует Федеральный закон от 24 июля 2009 года № 212-ФЗ.

В соответствии со ст. 5 Федеральный закон от 24.07.2009 N 212-ФЗ плательщиками страховых взносовпризнаются:

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

а) организации;

б) индивидуальные предприниматели;

в) физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

(см. текст в предыдущей редакции)

Если плательщик страховых взносов относится одновременно к нескольким категориям плательщиков страховых взносов, указанным в п 1) и 2) или в федеральном законе о конкретном виде обязательного социального страхования, он исчисляет и уплачивает страховые взносы по каждому основанию.

Согласно ст. 7 212-ФЗ объектом налогообложения для:

- организаций и индивидуальных предпринимателей, производящих выплаты физическим лицам признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства,

|

|

|

- физических лиц, не признаваемых индивидуальными предпринимателями, производящих выплаты физическим лица,, признаются выплаты и иные вознаграждения по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые плательщиками страховых взносов в пользу физических лиц

Перечень доходов, которые не облагают взносами, приведен в статье 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

К таким доходам, в частности, относят:

1. Государственные пособия, в частности, пособие по временной нетрудоспособности;

2. Все виды компенсационных выплат в пределах норм, связанных в частности:

· с возмещением вреда, причиненного увечьем или иным повреждением здоровья (кроме морального вреда);

3.Материальная помощь и другие

Налоговым периодом признается календарный год.

Отчетными периодами по налогу признаются 1 квартал, полугодие, 9 месяцев календарного года.

Далее будут рассмотрены вопросы, относительно исчисления, отражения в учете и уплаты налога плательщиками – работодателями.

Особенности исчисления и уплаты страховых взносов

Федеральным законом от 24 июля 2009 г. № 212-ФЗ с 1 января 2012 года для большинства компаний установлены следующие страховые тарифы по взносам во внебюджетные фонды:

| База для начисления страховых взносов | Тариф страхового взноса | ||||

| ПФР | ФСС | ФФОМС | |||

| Страховая часть трудовой пенсии | Накопительная часть трудовой пенсии | ||||

| Для лиц 1966 года рождения и старше | Для лиц 1967 года рождения и моложе | Для лиц 1967 года рождения и моложе | |||

| В пределах установленной предельной величины базы для начисления страховых взносов | 22% из них: 6% – солидарная часть страхового тарифа; 16% – индивидуальная часть страхового тарифа | 16% из них: 6% – солидарная часть страхового тарифа; 10% – индивидуальная часть страхового тарифа | 6% – индивидуальная часть страхового тарифа | 2,9% | 5,1% |

| Свыше установленной предельной величины базы для начисления страховых взносов | 10% – солидарная часть страхового тарифа | 10% – солидарная часть страхового тарифа | 0% | 0% | 0% |

|

|

|

Перечислять дополнительные взносы фирма должна в пользу лиц занятых:

· на подземных работах, на работах с вредными условиями труда и в горячих цехах;

· на работах с тяжелыми условиями труда (их полных перечень установлен пп. 2-18 п. 1 ст. 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ).

Весь дополнительный тариф необходимо перечислять на финансирование страховой части трудовой пенсии.

Обратите внимание: если сотрудник не весь месяц занят на «вредных» и (или) опасных работах, либо не занят совсем, то страховые взносы по дополнительным тарифам нужно рассчитывать пропорционально отработанным дням на указанных работах или не уплачивать вовсе. Такие выгодные для компаний разъяснения выпустил Минтруд России в своих письмах РФ от 23 апреля 2013 г. № 17-3/10/2-2309, от 29 апреля 2013 г. № 17-3/10/2-2415).

Сумма налога исчисляется налогоплательщиком отдельно в каждый фонд. Она определяется в виде соответствующего процента к налоговой базы. Налогоплательщики-работодатели определяют налоговую базу отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом.

В течение отчетного периода (календарного года) компании должны уплачивать взносы в виде ежемесячных обязательных платежей.

Сумму ежемесячных платежей рассчитывают исходя из дохода, полученного каждым работником организации.

Разницу между суммами обязательных ежемесячных платежей и суммой взносов, исчисленной по итогам года, перечисляют в соответствующие внебюджетные фонды.

Если обязательные ежемесячные платежи превышают сумму взносов за расчетный период, то эта разница возвращается организации или засчитывается в счет предстоящих платежей по взносам.

|

|

|

До 2012 года порядок уплаты страховых взносов не предусматривал применения регрессивных ставок. Вместо них установили предельную величину доходов, свыше которой взносы не начисляли. Эта сумма в 2010 году составляла 415 000 рублей, а в 2011 году – 463 000 рублей. С 2012 года ситуация изменилась и теперь, если компания не входит в список «льготников» нельзя не начислять взносы совсем, каков бы доход сотрудника ни был. В 2012 году предельная сумма доходов для начисления взносов по максимальной ставке составляет 512 000 рублей, а в 2013 - 568 000 рублей. Как только доход сотрудника достигнет этой суммы, взносы необходимо уплачивать только в Пенсионный фонд по ставке 10%. Для любого возраста работника эти взносы необходимо перечислять на финансирование страховой части трудовой пенсии.

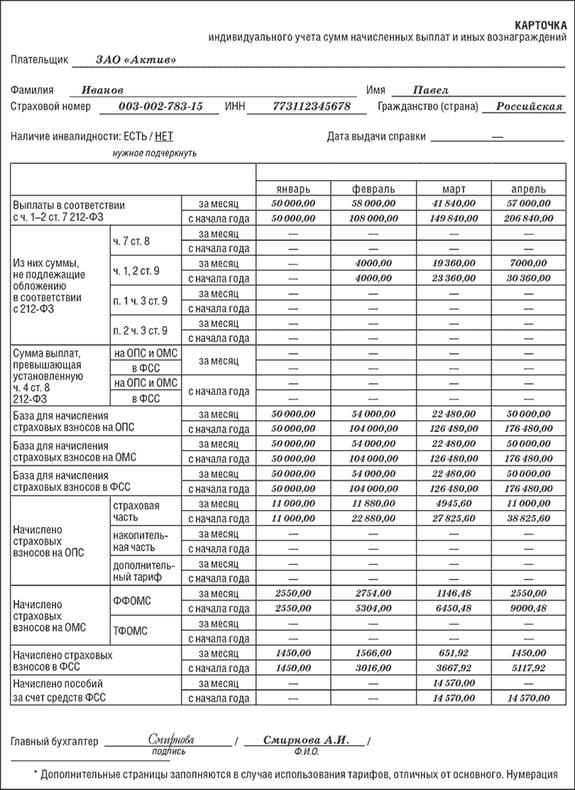

Данные о суммах выплат и иных вознаграждений, а также суммах начисленных страховых взносах отражается в индивидуальной карточке, заводимой на год на каждого работника организации.

Пример

В 2012 году в «Пассив» работникам были установлены следующие оклады: Иванову – 51 000 руб. в месяц; Яковлеву – 34 000 руб. в месяц.

В___________ 2012 года сумма заработной платы Иванова превысила ____________ руб. ________________________ руб. Поэтому с этого месяца сумма заработка, превышающая ___________ рублей, облагается взносами по пониженной ставке _______%. Вся сумма подлежит перечислению в Пенсионный фонд на финансирование страховой части трудовой пенсии.

Ежемесячная сумма обязательных платежей по взносам, начисленным на заработную плату Иванова, составит:

| Месяц | Сумма обязательных платежей по взносам, рассчитанная нарастающим итогом с начала года | Сумма обязательных платежей по взносам, причитающаяся к уплате по итогам месяца | ||

| расчет | сумма, руб. | расчет | сумма, руб. | |

| Январь | ||||

| Февраль | ||||

| Март | ||||

| Апрель | ||||

| Май | ||||

| Июнь | ||||

| Июль | ||||

| Август | ||||

| Сентябрь | ||||

| Октябрь | ||||

| Ноябрь | ||||

| Декабрь | ||||

Доход Яковлева не превысил ____________________________________, поэтому ежемесячные обязательные платежи с его заработной платы начисляются до конца года по максимальной ставке.

Сумма страховых взносов, подлежащая уплате, составит:

· с заработной платы Иванова – __________ руб.;

· с заработной платы Яковлева – ___________________________________

Общая сумма взносов, подлежащая уплате по итогам 2012 года, составит:

_________________________________________________

|

|

|