Учет расчетов по оплате труда работников производственных предприятий потребительской кооперации

Студентка

Медведева Наталья Владимировна

Научный руководитель к.э.н.,

Доцент Бодрова Т. В.

Москва 2007

Содержание

Введение

1. Нормативное регулирование бухгалтерского учета расчетов по оплате труда

1.1 Нормативные документы регулирования учета расчетов по оплате труда

1.2 Задачи учета расчетов по оплате труда

1.3 Принципы организации учета расчетов по оплате труда

1.4 Системы и формы оплаты труда

2. Бухгалтерский учет расчетов по оплате труда

2.1 Учет личного состава организации

2.2 Учет начислений заработной платы

2.3 Учет удержаний из заработной платы

2.4 Синтетический и аналитический учет расчетов по оплате труда

2.5 Состав фонда оплаты труда для целей бухгалтерского учета и налогообложения

3. Аудит расчетов по оплате труда

3.1 Цели и задачи аудита расчетов по оплате труда

3.2 Планирование аудита расчетов по оплате труда

3.3 Методика аудиторской проверки расчетов по оплате труда и её завершение

Выводы и предложения

Список использованных источников информации

Введение

Главная ценность любой организации – не материальные, не финансовые, а человеческие ресурсы. Поэтому учет труда и заработной платы по праву занимает одно из центральных мест в системе бухгалтерского учета в любой организации.

Заработная плата – основной источник дохода рабочих и служащих. Трудовые доходы каждого работника, независимо от вида организации, определяются его личным трудовым вкладом с учётом конечных результатов работы организации.

Дипломная работа написана на материалах организации ООО «Вельское горпо». Актуальность темы дипломной работы заключается в том, что расходы на оплату труда являются важнейшим элементом издержек производства. Удельный вес расходов на оплату труда по ООО «Вельское горпо» за 2006 год составил в общем объеме расходов – 26,7%.

Цель дипломной работы – изучить нормативные документы по бухгалтерскому учету и аудиту, системы и формы оплаты труда, порядок оформления трудовых отношений с работниками; познакомиться с документами по учету использования рабочего времени, рассмотреть методики расчетов по большинству встречающихся видов оплат и удержаний, выплат социального характера и других выплат; рассмотреть порядок исчисления налога на доходы физических лиц; ознакомиться с существующей отчетностью по труду и его оплате, ознакомиться с методикой проведения аудиторской проверки расчетов по оплате труда на материалах ООО «Вельское горпо».

Основными задачами дипломной работы являются:

- изучение нормативных документов по регулированию бухгалтерского учета и аудита расчетов по оплате труда;

- изучение принципов организации бухгалтерского учета расчетов по оплате труда, систем и форм оплаты труда, применяемых в организации ООО «Вельское горпо»;

- изучение методики аудиторской проверки расчетов по оплате труда, её планирование, проведение и завершение;

- выявить возможности ускорения работы бухгалтера по расчету заработной платы, так чтобы при этом не пострадало качество работы.

При написании дипломной работы использовались в качестве источников информации законодательные акты и нормативные документы по бухгалтерскому учету и аудиту, Трудовой Кодекс РФ, Налоговый кодекс РФ, учебная литература по учету и оплате труда – авторы Кондраков Н.П., Харитонов С.А., Пошерстник Н.В., Мейксин М.С., Практическая энциклопедия бухгалтера том III «Выплаты физическим лицам» под общей редакцией Мещерякова В.И., материалы периодической печати – журнал ГлавБух, Главная книга, Нормативные акты, газета «Экономика и Жизнь», локальные акты ООО «Вельское горпо» и другие источники информации.

Для написания дипломной работы использованы данные ООО «Вельское горпо» за 2005 и 2006 г. ООО «Вельское горпо» образованно 1 мая 2004г. Общество занимается производством хлебобулочных изделий, копчением и солением рыбы, производством швейных изделий. ООО «Вельское горпо» применяет упрощенную систему налогообложения. Объектом налогообложения ООО выбрало –доходы, ставка налога 6% от доходов.

В данной организации бухгалтерская служба состоит из двух бухгалтеров. Для ведения бухгалтерского учета используется программа «1С. Бухгалтерия». Для расчета заработной платы используется программа «1С. Зарплата и Кадры». Начисление заработной платы регулируется локальными нормативными актами ООО «Вельское горпо»: коллективный договор Приложение 1, штатное расписание – Приложение 2, положение об оплате труда – Приложение 3, положение о премировании – Приложение 4.

Первичные документы по начислению сдельной заработной платы обрабатываются бухгалтером вручную, заносятся в сводную ведомость, со сводной ведомости данные заносятся в программу «1С. Зарплата и кадры».

Первичные документы по начислению повременной заработной платы проверяются бухгалтером и заносятся в программу «1С. Зарплата и кадры».

Основные экономические показатели деятельности ООО «Вельское горпо» приведенные в Таблица 1.

Таблица 1

Основные показатели финансово-хозяйственной деятельности ООО «Вельское горпо»

№ п/п

Основные показатели

Ед. изм.

Отчетный период

Абсолют-ное отк-лонение (+,-)

Темп при-роста (снижения), %

(+,-)

2005

2006

1

2

3

4

5

6

7

1.

Объем выпуска продук-ции всего, в том числе:

- хлебобулочный цех

- коптильный цех

- швейный цех

тыс. руб

14531

11467

2820

244

17351

12755

4369

227

+2820

+1288

+1549

-17

+19,4

+11,2

+54,9

-7,6

3.

Себестоимость продук-ции всего, в т.ч.

- хлебобулочный цех

- коптильный цех

- швейный цех

тыс. руб

13230

9907

2993

330

16386

11727

4384

275

+3156

+1820

+1391

-55

+23,9

+18,4

+46,5

-16,7

4.

Прибыль (убыток), в т.ч.

- хлебобулочный цех

- коптильный цех

- швейный цех

тыс. руб

+335

+628

-219

-74

+248

+296

-24

-24

-87

-332

-195

-50

-30,0

-52,9

-89,0

-67,6

5.

Рентабельность в т.ч.

- хлебобулочный цех

- коптильный цех

- швейный цех

%

2,3

5,5

-

-

1,4

2,3

-

-

-0,9

-3,2

-

-

-39,1

-58,1

-

-

1

2

3

4

5

6

7

6.

Фонд оплаты труда всего: в т.ч.

- хлебобулочный цех

- коптильный цех

- швейный цех

тыс. руб

3463

3037

248

144

4377

3699

539

124

+914

+662

+291

-20

+26,4

+21,8

+117,8

13,9

7.

Удельный вес заработной платы в себестоимости продукции, %

- хлебобулочный цех

- коптильный цех

- швейный цех

%

26,2

30,7

8,3

43,6

26,7

31,5

12,3

45,1

+0,5

+0,8

+4,0

+1,5

+1,9

+2,6

+48,2

+3,4

8.

Численность всего: в т.ч.

- хлебобулочный цех

- коптильный цех

- швейный цех

чел

58

38

7

3

61

38

9

3

+3

-

+2

-

+5,2

-

+28,6

-

9.

Средняя заработная плата за месяц на 1 работника

тыс. руб

5,4

6,5

+1,1

+20,4

10.

Выработка на 1 работ-ника за год

- хлебобулочный цех

- коптильный цех

- швейный цех

тыс. руб

301,8

402,9

81,3

336

485

76

+34,2

+82,1

-5,3

+11,3

+20,4

-6,5

Таблица 1 заполнена на основании:

- Бухгалтерский баланс за 2006 г. – Приложение 5;

- Отчет о прибылях и убытках за 2006 г. – Приложение 6;

- Анализ счета:70 «Расчеты с персоналом по оплате труда» за 2006 г. – Приложение 7;

- Бухгалтерский баланс за 2005 г. – Приложение 8;

- Отчет о прибылях и убытках за 2005 г. – Приложение 9;

- Анализ счета:70 «Расчеты с персоналом по оплате труда» за 2005 г. – Приложение 10.

Сравним показатели 2006 года с показателями 2005 года характеризующие финансово-хозяйственную деятельность организации. Из таблицы 1 мы видим:

- Объем продаж за 2006 год по сравнению с 2005 годом вырос в целом на 2820 тыс.руб. или на 19,4 %, в том числе по цехам: в хлебобулочном цехе вырос на 1288 тыс. руб.; в цехе копчения и соления рыбы вырос на 1549 тыс. руб.; в швейном цехе снизился на 17 тыс.руб.

- Себестоимость выросла на 3156 тыс. руб или на 23,9%. Темп прироста себестоимости выше, чем темп прироста продаж – это отрицательное явление, т.к. при повышении объемов продаж собственной продукции будет уменьшаться рентабельность производства.

- Прибыль в 2006 году снизилась на 87 тыс. рублей или на 30% по сравнению с 2005 годом.

- Рентабельность в 2006 году снизилась на 0,9% или темп снижения составляет 39,1% по сравнению с 2005 годом.

- Фонд заработной платы в 2006 году вырос на 914 тыс.руб. или на 26,4% по сравнению с 2005 годом, рост фонда заработной платы опережает рост объема продаж, что также является отрицательным фактором.

- Удельный вес заработной платы в общем объеме расходов вырос на 0,5%, темп прироста составил 1,9%.

- Численность работников увеличилась на 3 человека, темп прироста численности составил 5,2%.

- Средняя заработная плата за месяц выросла на 1,1 тыс. руб. или на 20,4%, из-за повышения заработной платы в июне 2006 года.

- Среднегодовая выработка продукции по хлебобулочному цеху увеличилась на 34,2 тыс.руб или на 11,3%, по цеху копчения и соления рыбы увеличилась на 82,1 тыс.руб. или на 20,4%, из-за ввода нового производства рыбных пресервов, по швейному цеху снизилась на 5,3 тыс.руб. или на 6,5%.

1. Нормативное регулирование бухгалтерского учета расчетов по оплате труда

1.1 Нормативные документы регулирования учета расчетов по оплате труда

Главным законодательным документом, имеющим в своем составе статьи, посвященные труду, является Конституция Российской Федерации.

В соответствии с Конституцией РФ, каждый имеет право на труд, который он свободно выбирает или на который свободно соглашается, право распоряжаться своими способностями к труду, выбирать профессию и род занятий, а также право на защиту от безработицы.

Принудительный труд запрещен.

Трудовой кодекс Российской Федерации является основным сборником законодательных актов и регулирует трудовые отношения между работником и работодателем.

Основными нормативными документами регулирования учета расчетов по оплате труда являются:

1. Кодекс законов о труде РФ.

2. Налоговый кодекс РФ.

3. Гражданский кодекс РФ.

4. Закон Российской Федерации «О потребительской кооперации (потребительских обществах, их союзах) в РФ» от 19.06.92 г. № 3085-1.

5. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ.

6. Федеральный закон «О Минимальном размере оплаты труда» от 19.06.2000г. №82-ФЗ.

7. Федеральный закон «О внесении изменений в статью первую ФЗ «О минимальном размере оплаты труда» от 29.12.2004 г. №198-ФЗ.

8. Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в части государственной поддержки граждан, имеющих детей» от 05.12.2006 г. № 207-ФЗ.

9. Федеральный закон «О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации» от 05.12.2006 г. № 208-ФЗ.

10. Федеральный закон «О бюджете фонда социального страхования Российской Федерации на 2007 год» от 19.12.2006 г. № 234-ФЗ.

11. РФ "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях" от 19.02.1993г. N 4520-1.

12. Федеральный закон «О внесении изменений в законодательные акты Российской Федерации и признание утратившим силу некоторых законодательных актов РФ в связи с принятием ФЗ «О внесении изменений и дополнений в ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ» и «Об общих принципах организации местного самоуправления в РФ» от 22.08.2004 г. № 122-ФЗ.

13. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98 г. №34н (в редакции приказа Минфина РФ от 24.03.2000 г. №31н).

14. Постановление Госкомстата РФ от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

15. Инструкция о составе фонда заработной платы и выплат социального характера. Утверждена постановлением Государственного комитета РФ по статистике от 24.11.2000 г. №116.

16. Временная инструкция о порядке удержания алиментов по исполнительным документам, переданным для производства взыскания предприятиям, учреждениям и организациям. Утверждена Министерством юстиции РФ 10.09.1993 г. №339.

17. Постановление Правительства РФ «Об утверждении порядка назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан» от 03.11.1994 г. №1206.

18. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

19. Положение по бухгалтерскому учету «Расходы организаций». ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.1999 г. №33н.

20. Основные положения по учету труда и заработной платы в промышленности и строительстве (приложение к письму Госкомтруда СССР, Минфина СССР и ЦСУ СССР от 27.04.1973 № 73-АБ-89/10-80).

21. Положение об особенностях порядка исчисления средней заработной платы. Утвержденное Постановлением от 11.04.2003 №213 Правительством РФ.

А также локальные акты, принятые в ООО «Вельское горпо» для исчисления заработной платы:

-коллективный договор,

- штатное расписание,

- положение об оплате труда,

- положение о премировании.

1.2 Задачи учета расчетов по оплате труда

Учет труда и заработной платы занимает одно из центральных мест в системе учета организации.

Труд, как считает современная экономическая наука, является важнейшей частью экономики – он одновременно товар (работник продает свой труд, создавая новое качество и дополнительное количество материальных ценностей) и причина появления добавленной стоимости, так как предметы и материалы при приложении к ним труда становятся дороже.

Отсюда и возникает необходимость оценить и оплатить труд во всех его проявлениях, включив затем расходы на оплату в стоимость продукции.

Трудовые доходы каждого работника, независимо от вида организации, определяются его личным трудовым вкладом с учетом конечных результатов работы организации, максимальными размерами не ограничиваются.

Основными задачами учета труда и его оплаты являются:

- точный учет личного состава работников;

- отработанного работниками времени и объема выполненных работ;

- правильное исчисление сумм оплаты труда и удержаний из неё;

- учет расчетов с работниками организаций, бюджетом, органами социального страхования;

- фондами обязательного медицинского страхования и Пенсионным фондом РФ;

- контроль за рациональным использованием трудовых ресурсов, фонда оплаты труда;

- правильное отнесение начисленной оплаты труда и отчислений на социальные нужды на счета издержек производства и обращения;

- собирать и группировать показатели по труду и заработной платы для целей оперативного руководства и составления необходимой отчетности.

1.3 Принципы организации учета расчетов по оплате труда

Под оплатой труда принято понимать вознаграждение, установленное работнику за выполнение трудовых обязанностей.

Оплата труда каждого работника определяется работодателем в зависимости от количества и качества выполняемой работы и максимальным пределом не ограничивается.

Дифференциация размеров оплаты труда осуществляется в зависимости от сложности, содержания и результатов труда работника.

При оплате труда рабочих могут применяться тарифные ставки, оклады, а также бестарифная система, если работодатель сочтет такую систему наиболее целеобразной.

Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий и иных поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала организации определяют самостоятельно и фиксируют их в коллективных договорах, или иных локальных нормативных актах.

Организация оплаты труда в организации определяется тремя взаимосвязанными и взаимозависимыми элементами Рис. 1:

- тарифной системой;

- нормированием труда;

- формами оплаты труда.

Тарифная система позволяет качественно оценить труд, служит основой организации заработной платы рабочих, строится в зависимости от условий труда, квалификации работающих и формы оплаты труда.

Нормирование труда – это вид деятельности по управлению производством, задачей которого является установление необходимых затрат и результатов труда, а также оптимальных соотношений между численностью работников различных категорий и групп.

Обоснование норм труда должно быть непосредственно связано с проблемой оценки интенсивности труда и напряженности норм труда.

Для работодателя необходимо максимально эффективно использовать трудовой потенциал всех категорий работников.

Нормирование труда предусматривает установление меры затрат труда на изготовление единицы изделия или выполнение заданного объема работы в определенных организационно-технических условиях.

Организация оплаты труда

тарифная система

нормирование труда

формы оплаты труда

- Тарифные ставки (должностные оклады)-выраженный в денежной форме абсолютный размер оплаты труда различных категорий работников.

- Тарифные сетки – соотношение в оплате труда между различными разрядами работ и соответствующих им тарифных коэффициентов

- Тарифно - квалифика-ционные справочники – сборники квалификацион-ных характеристик профессий, сгруппированных по производствам и видам работ.

- норма времени – это количество рабочего времени, которое должен затратить работник определенной квалификации на производство единицы продукции в опреде-ленных организационно-технологи-ческих условиях.

- Нормы выработки – это количество продукции надлежащего качества, которое работник (группа работ-ников) определенной квалификации должен произвести в единицу времени в данных организационно- технологических условиях.

- Нормы обслуживания - это коли-чество объектов (единиц оборудо-вания, производственных площадей, рабочих мест и т.д.), которое работ-ник (группа работников) должен обслужить в единицу времени (за час, рабочий день, рабочую смену, рабочий месяц) в определенных организационно-технологических условиях.

- Норма численности – установлен-ное число работников опред.проф.-квалификационного состава для вы-полнения производственных управ-ленческих функций и работ.

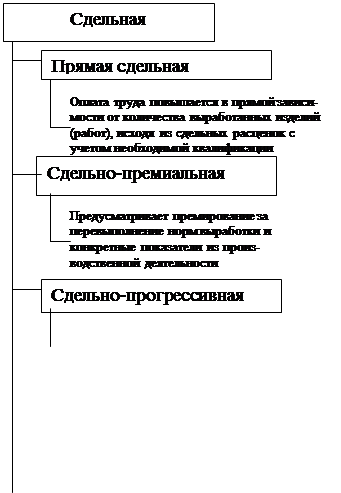

- сдельная – при определении размера оплаты берется коли-чество выпол-ненной рабо-ты и расценка за единицу продукции.

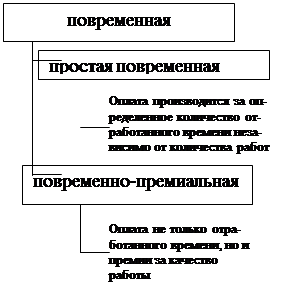

- Повременная –работа опла-чивается сог-ласно тариф-ной ставке за единицу вре-мени.

Рис 1. Организация оплаты труда

ООО «Вельское горпо» самостоятельно определяет численность работников, подбор кадров, выбор форм и систем оплаты труда и методов её организации, установлены нормы выработки для работников хлебобулочного цеха и цеха копчения и соления рыбы.

1.4 Системы и формы оплаты труда

Труд – важнейшая часть современной экономики. Он является причиной возникновения добавленной стоимости, поскольку товары и материалы при приложении к ним труда становятся дороже. Для того чтобы правильно определить стоимость продукции, возникает необходимость оценить и оплатить труд в различных его проявлениях.

Под системой оплаты труда понимают способ исчисления размеров вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами труда или по результатам труда.

Для оплаты труда работников в организации могут использоваться следующие системы:

- бестарифная система;

- система плавающих окладов;

- система оплаты труда на комиссионной основе и др.

- тарифная система;

Бестарифная системаоплаты труда основана на определении размера заработной платы каждого работника в зависимости от конечного результата работы всего коллектива, в состав которого входит работник.

Такую систему можно применять, если имеется реальная возможность учесть результаты труда и присутствуют условия для общей заинтересованности и ответственного отношения каждого члена коллектива к работе.

При начислении заработной платы такому работнику будут учитывать квалификационный коэффициент, коэффициент трудового участия и размер фонда оплаты труда, начисленного по результатам общей работы коллектива, т.е. каждый работник получит свою долю от общей оплаты.

Система плавающих окладовпредполагает, что каждый раз в конце месяца по результатам труда за расчетный месяц для каждого работника формируется новый должностной оклад на следующий месяц. Размеры окладов повышаются (или понижаются) в зависимости от роста (снижения) производительности труда на участке, обслуживаемого работником, при условии выполнения задания по выпуску продукции или по иным показателям.

Для руководителей и специалистов оклад может устанавливаться в процентах от прибыли.

Подобная система призвана стимулировать ежемесячное повышение производительности труда и качества продукции. Она эффективна для оплаты труда работников, обслуживающих основное производство: наладчиков, сменных инженеров и т.д.

Система оплаты труда на комиссионной основе предполагает вознаграждение за труд в виде фиксированного процента от дохода (объема продаж), получаемого организацией от продажи продукции (товаров, работ, услуг).

Эта система представляется перспективной для категорий работников, занимающихся сбытом, поскольку при этом, во-первых, гармонично сочетаются интересы работника и организации, во-вторых, не ограничен абсолютный размер заработной платы.

Тарифная система оплаты труда представляет собой совокупность норм, с помощью которых регулируется уровень заработной платы различных групп и категорий работников в зависимости от их квалификации; сложности выполняемой работы; условий, характера и интенсивности труда; условий выполнения работы; вида производства.

Показатели сложности выполняемой работы является разряд, по которому тарифицируются тот или иной вид работ. В то же время разряд служит показателем квалификации самого работника.

В ООО «Вельское горпо» для рабочих занятых непосредственно на производстве продукции применяется сдельно-премиальная форма оплаты труда, для работников аппарата управления и водителей применяется – повременно-премиальная форма оплаты труда.

Размер заработной платы зависит от условий выполнения работы. Принято различать следующие условия труда: нормальные, тяжелые и вредные, особо тяжелые и особо вредные.

Размер оплаты труда зависят от природно-климатических условий. Это реализуется через районный коэффициент.

Различают основную и дополнительную оплату труда.

Под основной заработной платой принято понимать:

- выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

- доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу в ночное время и в праздничные дни и др.;

- оплата простоев не по вине работника;

- премии, премиальные надбавки и др.

Дополнительная заработная плата включает выплаты, за не проработанное время, предусмотренное законодательством о труде и коллективными договорами:

- оплата времени отпусков;

- оплата времени выполнения государственных и общественных обязанностей;

- оплата перерывов в работе кормящих матерей;

- оплата льготных часов подростков;

оплата выходного пособия при увольнении и др.

Тарифная система позволяет качественно оценить труд, нормирование – учесть количество затраченного труда, а формы – определить порядок расчета заработной платы.

Формы и системы оплаты труда

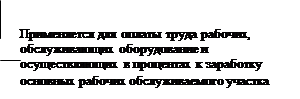

Основными формами оплаты труда являются повременная и сдельная, которые представлены на Рис 2.

Оплата выработанной продукции повышается за изделия сверх нормы согласно установленной шкале, но не свыше двойной сдельной расценки

Рис 2. Формы и системы оплаты труда

2. Бухгалтерский учет расчетов по оплате труда

2.1 Учет личного состава организации

Одним из главных оснований возникновения трудовых отношений между работодателем и работником является трудовой договор.

Работник – гражданин Российской Федерации, либо иностранный гражданин или лицо без гражданства, состоящий в трудовом правоотношении с работодателем на основании заключенного договора.

Работодатель – юридическое или физическое лицо, заключившие трудовой договор с работником.

Следует различать гражданско-правовой и трудовой договор.

Работник заключивший трудовой договор Приложение 11 выполняет работу по определенной конкретной трудовой функции (специальности, должности, квалификации) и подчиняется внутреннему трудовому распорядку.

По гражданско-правовому договору (подряда, поручения, авторскому и др.) Приложение 12 гражданин не подчиняется дисциплине, внутреннему распорядку данной организации, а сам организует работу, выполняет на свой риск, сам обеспечивает охрану труда, и ему оплачивается лишь овеществленный конечный результат труда или выполненное поручение.

По трудовому договору риск случайной гибели результата труда лежит на организации, а при гражданско-правовом договоре этот риск несет сам гражданин.

При заключении трудового договора лицо, поступающее на работу, предъявляет работодателю:

- паспорт или иной документ, удостоверяющий личность;

- трудовую книжку, за исключением случаев, когда трудовой договор заключается впервые или работник поступает на работу по совместительству;

- страховое свидетельство государственного пенсионного страхования;

- документы воинского учета – для военнообязанных и лиц, подлежащих призыву на военную службу;

- документ об образовании, о квалификации или наличии специальных знаний – при поступлении на работу, требующих специальных знаний.

Учетом личного состава в организации ООО «Вельское горпо» занимается отдел кадров, в организациях среднего и малого бизнеса специальный работник, назначенный руководителем, либо эти функции возлагаются на бухгалтера.

Прием работника на работу оформляется документом – Приказ (распоряжение) о приеме работника на работу – форма Т-1, Т-1а Приложение 13,который составляется в одном экземпляре, в нем указывается в качестве кого принят на работу нанимающийся, по какому разряду или с каким окладом, а также продолжительность испытательного срока. Работнику присваивается табельный номер.

Работник отдела кадров на основании приказа о приеме на работу заполняет личную карточку по форме №Т-2 Приложение 14, делает отметку о зачислении на работу в трудовой книжке, а бухгалтерия открывает лицевой счет или соответствующий ему документ.

Прием может производиться в соответствии со штатным расписанием. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Штатное расписание утверждается приказом руководителя организации.

Кроме того оперативный учет движения численности, изменений, происходящих в составе рабочих и служащих ведется на основании и других первичных документов, таких как:

- Приказ (распоряжение) о переводе на другую работу форма Т-5, Т-5а;

- Приказ (распоряжение) о предоставлении отпуска работнику форма Т-6; Т-6а Приложение 15;

- Приказ (распоряжение) о направлении работника в командировку форма Т-9; Т-9а;

- Командировочное удостоверение форма Т-10, Т-10а Приложение 16;

- График отпусков;

- Приказ (распоряжение) о прекращении трудового договора с работником форма Т-8, Т-8а Приложение 17;

- Приказ (распоряжение) о поощрении работника форма Т-11, Т-11а.

Чтобы правильно начислить заработную плату, необходимо четко и грамотно вести учет отработанного времени.

Режим рабочего времени организации – это распределение работы в течение конкретного календарного периода. К элементам режима рабочего времен следует отнести:

- количество рабочих дней неделю или другой период;

- продолжительность и правила чередования смен;

- время начала и окончания работы;

- время и продолжительность перерывов и другие показатели.

Режим рабочего времени должен предусматривать:

- продолжительность рабочей недели:

· пятидневная с двумя выходными днями;

· шестидневная с одним выходным днем;

· рабочая неделя с предоставлением выходных дней по скользящему

графику.

- продолжительность ежедневной работы;

- время начала и окончания работы;

- время перерывов в работе;

- число смен в сутки.

Законодательство о труде предусматривает три основных вида учета рабочего времени: поденный, недельный и суммированный.

Поденный учет применяется в случае одинаковой продолжительности ежедневной работы.

Недельный учет применяется, когда закон нормирует непосредственно рабочую неделю, а продолжительность ежедневной работы определяется графиком в пределах установленной недельной нормы.

Суммированный учет рабочего времени применяется при сменной работе за неделю, месяц, квартал, год в случае, если смены при этом были разной продолжительности. Такой вид учета рабочего времени применяется на непрерывно действующих организациях, при вахтовом методе организации работы, на железнодорожном, водном транспорте и т.д.

В ООО «Вельское горпо» учет рабочего времени в коптильном и швейном цехе ведётся недельным способом, в хлебобулочном цехе ведется суммированный учет рабочего времени, т.к. характер работы в цехе связан с непрерывным производством, где одна смена меняет другую.

Учет использования рабочего времени ведется в табелях формы №Т–1 «Табель учета использования рабочего времени»Приложение 18, эта форма устарела.

Табель учета использования рабочего времени применяется для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду.

Табель составляется в одном экземпляре мастером цеха, и передаётся в расчетный отдел бухгалтерии по истечении месяца.

Учет явок и неявок на работу осуществляется в табеле методом сплошной регистрации.

Для отметок видов затрат рабочего времени используются утвержденные условные обозначения, некоторые из них представлены в таблице 2.

Таблица 2.

Условные обозначения видов затрат рабочего времени

Код

Что обозначает

Буква

Цифра

Я

Н

ОТ

ОД

У

Р

Б

В

01

02

14

15

17

14

19

26

Продолжительность работы в дневное время

Продолжительность работы в ночное время

Ежегодные оплачиваемые основные отпуска

Ежегодный дополнительный отпуск, предусмотренный законодательством, коллективным договором

Учебный отпуск с полным сохранением заработной платы

Отпуска по беременности и родам

Временная нетрудоспособность

Выходные дни

При начислении заработной платы необходимо учитывать установленные законодательством РФ нормы рабочего времени.

На кануне праздничных нерабочих дней рабочее время сокращается на 1 час.

В зависимости от продолжительности различают следующие виды рабочего времени;

- рабочее время нормальной продолжительности;

- сокращенное рабочее время;

- неполное рабочее время.

Нормальная продолжительность рабочего времени работников в учреждениях, организациях не может превышать 40 часов в неделю (ст. 91 ТК РФ).

Сокращенное рабочее время предусмотрено:

- для работников, не достигших возраста шестнадцати лет – не более 24 часов в неделю

- для работников занятых на работах с вредными условиями труда- не более 36 часов в неделю.

- для отдельных категорий работников (учителей, врачей, женщин, работающих в сельской местности и других) и другие категории (ст.92 ТК РФ).

- для женщин, работающих в районах Крайнего Севера и приравненных к ним местностям (ст.320 ТК РФ).

Неполное рабочее время может устанавливаться по соглашению между работником и администрацией.

Неполное рабочее время устанавливается, чаще всего, по просьбе беременной женщины; женщины, имеющей детей до 14 лет.

Администрация обязана установить им неполный рабочий день или неполную рабочую неделю.

Ненормированный рабочий день – устанавливается для отдельных категорий руководящих работников организаций или их структурных подразделений, потому что они работают в условиях, когда время их трудовой деятельности не подлежит точному учету.

2.2 Учет начислений заработной платы

Для рабочих, занятых непосредственно на производстве продукции применяется сдельно-премиальная форма оплаты труда. Каждый день в течение месяца мастер цеха составляет Наряд на сдельную работу – Форма №Т-40тс на каждого человека Приложение 19 или на несколько человек, ведет учет сколько он произвел продукции и сдаёт их в бухгалтерию.

В бухгалтерии нормировщик обрабатывает данные наряды проставляет в их расценки соответственно выполненным работам согласно штатного расписания.

Обработанные наряды бухгалтер заносит в сводные ведомости. Рассмотрим начисление по сдельным расценкам на основании наряда на сдельную работу за ноябрь 2006 года на Пантелеева Л.В. Таблица 3.

Таблица 3.

Начисление сдельной заработной платы по наряду

Наименование работ

Ед.изм.

Кол-во работ

Рас-ценка, руб

Сумма, руб

Расколка и укладка дров

Погрузка и перевозка дров в цех

Другие работы

Организация оплаты труда

Организация оплаты труда