|

На чем основан стоимостный анализ?

|

|

|

|

ЛАБОРАТОРНАЯ РАБОТА № 7

Стоимостный анализ

С помощью этой лабораторной работы Вы сможете:

· освоить последовательность и правила определения параметров стоимостного анализа;

· научиться составлять отчет о стоимости бизнес-процесса.

Теоретические сведения

Стоимостный анализ (АВС)

& Для того чтобы определить качество созданной модели с точки зрения эффективности бизнес-процессов, необходима система метрики, т. е. качество следует оценивать количественно.

BPwin предоставляет аналитику два инструмента для оценки модели - стоимостный анализ, основанный на работах (Activity Based Costing, АВС), и свойства, определяемые пользователем (User Defined Properties, UDP).

АВС (стоимостный анализ) является широко распространенной методикой, используемой международными корпорациями и государственными организациями (в том числе Департаментом обороны США) для идентификации истинных движителей затрат в организации. Именно эту методику мы рассмотрим в лабораторной работе.

Стоимостный анализ представляет собой соглашение об учете, используемое для сбора затрат, связанных с работами, с целью определить общую стоимость процесса.

Стоимостный анализ основан на модели работ, потому что количественная оценка невозможна без детального понимания функциональности предприятия.

Обычно АВС применяется для того, чтобы понять происхождение выходных затрат и облегчить выбор нужной модели работ при реорганизации деятельности предприятия. С помощью стоимостного анализа можно решить такие задачи, как:

1) определение действительной стоимости производства продукта,

2) определение действительной стоимости поддержки клиента,

|

|

|

3) идентификация работ, которые стоят больше всего (те, которые должны быть улучшены в первую очередь),

4) обеспечение менеджеров финансовой мерой предлагаемых изменений и др.

АВС может проводиться только тогда, когда модель работы последовательная (следует синтаксическим правилам IDEF0), корректная (отражает бизнес), полная (охватывает всю рассматриваемую область) и стабильная (проходит цикл экспертизы без изменений), другими словами, когда создание модели работы закончено.

АВС включает следующие основные понятия:

- объект затрат - причина, по которой работа выполняется; обычно, основной выход работы.

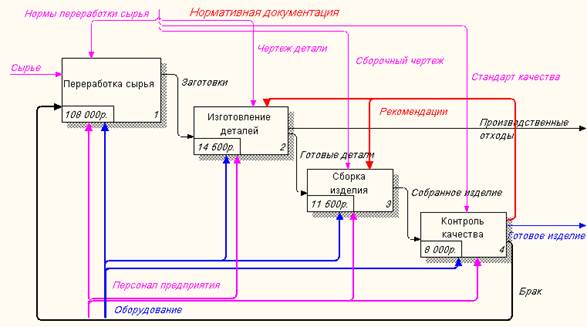

Стоимость работ есть суммарная стоимость объектов затрат («Готовое изделие», рис. 7.1.)

- движитель затрат — характеристики входов и управлений работы ("Сырье", «Нормативная документация», рис. 7.1.), которые влияют на то, как выполняется и как долго длится работа;

- центры затрат, которые можно трактовать как статьи расхода.

Рис. 7.1. Иллюстрация терминов АВС

При проведении стоимостного анализа в BPwin сначала задаются единицы измерения времени и денег.

Общие затраты по работе рассчитываются как сумма по всем центрам затрат. При вычислении затрат вышестоящей (родительской) работы сначала вычисляется произведение затрат дочерней работы на частоту работы (число раз, которое работа выполняется в рамках проведения родительской работы), затем результаты складываются. Если во всех работах модели включен режим Compute from Decompositions, подобные вычисления автоматически проводятся по всей иерархии работ снизу вверх (рис. 7.2.)

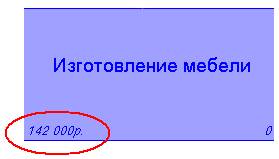

Рис. 7.2. Общие затраты на работу «Изготовление мебели»

Этот достаточно упрощенный принцип подсчета справедлив, если работы выполняются последовательно. Встроенные возможности ВРwin позволяют разрабатывать упрощенные модели стоимости, которые тем не менее оказываются чрезвычайно полезными для предварительной оценки затрат. Если схема выполнения более сложная (например, работы производятся альтернативно), можно отказаться от подсчета и задать итоговые суммы для каждой работы вручную.

|

|

|

Практическое задание

Задание 37. Настройка параметров стоимостного анализа.

Задание 37. Настройка параметров стоимостного анализа.

1. Откройте файл Lаb6.bp1, сохраненный на предыдущем уроке.

2. В диалоговом окне Model Properties (Model - Model Properties) во вкладке АВС установите единицы измерения денег и времени – рубли и часы (рис. 7.3.).

Рис. 7.3. Вкладка ABC Unit диалога Model Properties

3. Перейдите в Dictionary – Cost Center и в диалоге Cost Center Dictionary внесите название и определение центров затрат (табл. 7.1.).

Таблица 7.1. Центры затрат АВС

| Центр затрат | Определение |

| Управление | Затраты на управление, связанные с составлением графика работ, формированием комплектов мебели, контролем над сборкой и проверкой качества изделий |

| Рабочая сила | Затраты на оплату рабочих, занятых изготовлением изделий |

| Компоненты | Затраты на закупку компонентов |

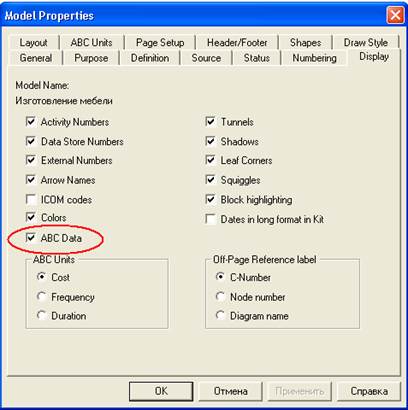

4. Для отображения стоимости каждой работы в нижнем левом углу прямоугольника перейдите в меню Model - Model Properties и во вкладку Display диалога Model Properties включите опцию ABC Data (рис. 7.4.).

Рис. 7.4. Вкладка Display диалога Model Properties

5. Для изображения стоимости, частоты или продолжительности работы переключите радиокнопки в группе ABC Units (рис. 7.5.).

Рис. 7.5. Назначение радиокнопок в группе ABC Units

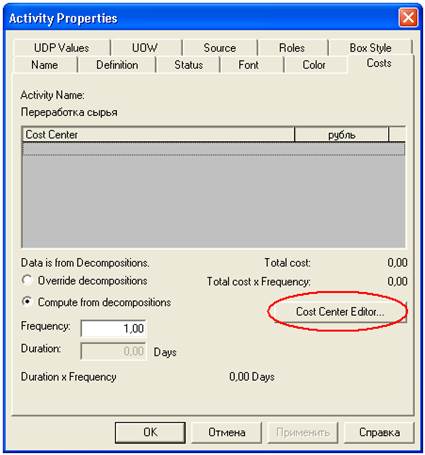

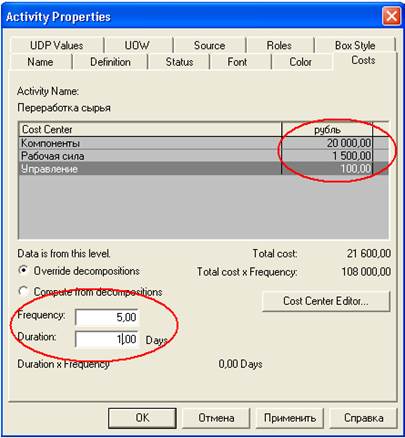

6. Для назначения стоимости работе «Переработка сырья» щелкните по ней правой кнопкой мыши и выберите в контекстном меню Cost.

Откроется диалоговое окно для внесения стоимости затрат (рис. 7.6.):

Рис. 7.6. Диалог Activity Properties

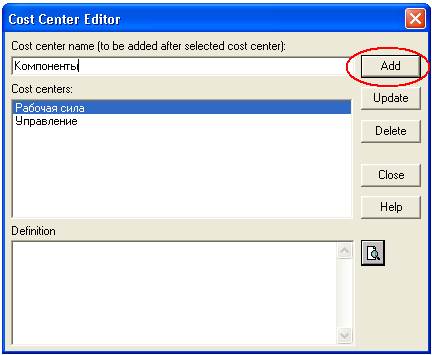

7. В диалоговом окне Cost Center Editor добавьте центры затрат «Компоненты», «Рабочая сила», «Управление» (рис. 7.7.).

Рис. 7.7. Диалог Cost Center Editor

8. Во вкладке Costs диалога Activity Properties укажите частоту проведения данной работы в рамках общего процесса (Frequency) и продолжительность (Duration).

9. Выберите в списке один из центров затрат и в окне Cost задайте его стоимость (рис. 7.8.).

Рис. 7.8. Внесение стоимости в центры затрат

Задание 38. Внесение стоимости затрат.

1. Для работ «Изготовление деталей», «Сборка изделия», «Контроль качества» на диаграмме А1 самостоятельно внесите параметры АВС из табл. 7.2.

|

|

|

Таблица 7.2. Стоимости работ на диаграмме А1

| Имя работы (Activity Name) | Центр затрат (Cost Center) | Сумма центра затрат (Cost Center Cost), руб. | Продолжитель-ность (Duration), день | Частота (Frequency) |

| Отслеживание расписания и управление сборкой мебели и её проверкой | Управление | 1500,00 | ||

| Переработка сырья | Управление | 100,00 | ||

| Рабочая сила | 1500,00 | 1,00 | 5,00 | |

| Компоненты | 20000,00 | |||

| Изготовление деталей | Управление | 200,00 | ||

| Рабочая сила | 2500,00 | 2,00 | 5,00 | |

| Компоненты | 200,00 | |||

| Сборка мебели | Управление | 600,00 | ||

| Рабочая сила | 1500,00 | 2,00 | 5,00 | |

| Компоненты | 200,00 | |||

| Контроль качества | Управление | 600,00 | ||

| Рабочая сила | 1000,00 | 1,00 | 5,00 | |

| Компоненты | 0,00 |

2. Проверьте себя (рис. 7.9.).

Рис. 7.9. Результат стоимости работ на диаграмме А1

3. Посмотрите результат – стоимость работы верхнего уровня (рис. 7.2.).

После того, как эта работа будет проделана, пригласите преподавателя и продемонстрируйте ему результат.

После того, как эта работа будет проделана, пригласите преподавателя и продемонстрируйте ему результат.

Задание 39. Составление отчета.

Для того чтобы сгенерировать отчет, выполните следующие действия:

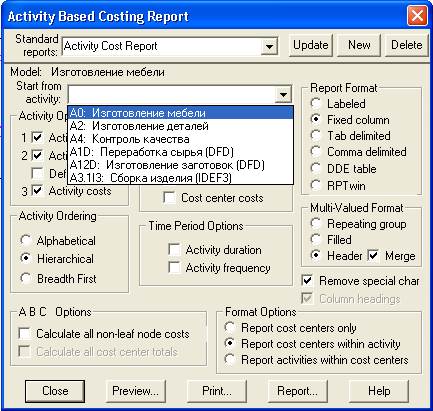

1. Выберите пункт меню Activity Cost Report (Tools – Reports - Activity Cost Report).

2. Укажите пункты в диалоге Activity Based Costing Report (рис. 7.10.), по которым хотите получить сведения.

Рис. 7.10. Диалог Activity Based Costing Report

Назначение пунктов можно посмотреть в таблице 7.3.

Таблица 7.3. Пункты Activity Based Costing Report и их значение

|

|

| |

| |

| |

| |

| |

|

3. Вот что должно у вас получиться (рис. 7.11.).

Рис. 7.11. Сгенерированный отчет

После того, как эта работа будет проделана, пригласите преподавателя и продемонстрируйте ему результат.

После того, как эта работа будет проделана, пригласите преподавателя и продемонстрируйте ему результат.

Задание 40. Сохранение полученной диаграммы.

Сохраните полученную диаграмму.

1. В меню File выберите Save as.

2. Укажите путь к своей папке и имя файла Lab7.bp1.

3. Нажмите ОК.

Контрольные вопросы

1. Дайте определение понятию стоимостный анализ.

2. Какова роль стоимостного анализа в моделировании бизнес-процессов?

3. Какие понятия включает в себя стоимостный анализ?

|

|

|

4. Какие действия в программе необходимо выполнить, чтобы получить отчет о стоимости бизнес-процесса?

Тестовое задание

На чем основан стоимостный анализ?

a) на контекстной диаграмме;

b) на модели работ;

c) на хранилище данных;

d) правильные ответы a), b);

e) правильных ответов нет.

2. Укажите сокращенное название стоимостного анализа:

a) DFD;

b) ABC;

c) IDEF0;

d) IDEF3;

e) UOW.

3.

|

|

|