|

Расчет полной себестоимости изделия

|

|

|

|

Министерство образования и науки РФ

Пензенский государственный университет

Кафедра «Менеджмент»

КУРСОВАЯ РАБОТА

По дисциплине «Экономика и управление производством»

На тему: «Формирование экономических критериев управления производством»

В-2

Выполнил: ст. гр. 07МТ1

Копейкин А.С.

Проверил: Сергеева И.А.

Пенза 2011

Содержание

Введение…………………………………………………………………………3

1 Расчет планируемых показателей производственно-хозяйственной деятельности предприятия……………………………………………………..4

1.1 Расчет полной себестоимости изделия…………………………………....4

1.2 Расчет оптовой цены изделий…………………………………………….12

1.3 Расчет затрат на производство и реализацию продукции………………13

2.Оценка результатов производства…………………………………………14

Заключение…………………………………………………………………….16

Список рекомендуемой литературы………………………………………….17

Введение

Экономика исследует проблемы рационального использования ресурсов с целью достижения удовлетворения потребностей. В связи с этим существует необходимость поиска рациональных путей для реализации этих целей в действиях людей и организаций.

Проблема выбора характерна не только для каждого человека отдельно, но и для организаций и предприятий. На этом уровне можно выделить критерии, по соотношению которых определяется лучший вариант.

Одним из таких критериев является себестоимость проектируемой продукции. Себестоимость показывает, во что обойдется предприятию проектируемая продукция. На стадии проектирования себестоимость рассчитывается укрупнёно, и лежит в основе расчёта цены. Существует несколько факторов снижения себестоимости продукции: повышение технического уровня, улучшение организации производства, а также увеличение его объёма. Ещё одним из факторов является унификация, которая предусматривает устранение излишнего многообразия в конструкциях машин, материалах и формах документов.

|

|

|

Другим критерием является размер капитальных вложений на производство проектируемой продукции. Капитальные вложения представляют собой единовременные затраты, осуществляемые для создания производственных фондов.

Благодаря этим критериям можно рассчитать экономическую эффективность внедряемых мероприятий и выбрать лучший из предложенных вариантов.

Тема данной курсовой работы «Формирование экономических критериев управления производством». Целью курсовой работы является расчет экономической эффективности от внедрения в производство модернизированной детали и использование новых технологий. А также расчет себестоимости продукции, цены и прогнозируемой прибыли от реализации продукции. На основе полученных данных сделать все необходимые выводы.

1 Расчет планируемых показателей производственно-хозяйственной деятельности предприятия

Расчет полной себестоимости изделия

Таблица 1

Расчет стоимости сырья и основных материалов по базовому изделию

| Наименование материала | Ед. изм. | Нормы расхода | Цена за единицу, руб | Сумма, руб |

| чугун серый | кг | 18,06 | 11197,20 | |

| сталь сортовая конструкционная | кг | 21,51 | 17208,00 | |

| сталь листовая нержавеющая | кг | 3,3 | 88,07 | 290,63 |

| сталь листовая 1 | кг | 25,8 | 104490,00 | |

| проволока стальная | кг | 28,6 | 686,40 | |

| цветное литье | кг | 81,6 | 51489,60 | |

| итого | 185361,83 | |||

| транспортно заготовит. расходы (3-5%) | 7414,47 | |||

| всего | 192776,30 |

Таблица 2

|

|

|

Расчет стоимости сырья и основных материалов по модернизированному изделию

| Наименование материала | Ед. изм. | Нормы расхода | Цена за единицу, руб | Сумма, Руб |

| чугун серый | кг | 18,06 | 8668,80 | |

| сталь сортовая конструкционная | кг | 21,51 | 16132,50 | |

| сталь листовая нержавеющая | кг | 3,2 | 88,07 | 281,82 |

| сталь листовая 1 | кг | 25,8 | 99588,00 | |

| проволока стальная | кг | 28,6 | 629,20 | |

| цветное литье | кг | 81,6 | 39984,00 | |

| итого | 165284,32 | |||

| транспортно заготовит. Расходы (3-5%) | 6611,37 | |||

| всего | 171895,70 |

Таблица 3

Расчет стоимости покупных комплектующих изделий и полуфабрикатов по базовому изделию

| Наименование покупных комплектующих изделий и полуфабрикатов | Ед. изм. | Нормы расхода | Цена за единицу, руб | Сумма, Руб |

| Манжета 1,1 – 40х62-4 | шт | 5,40 | 75,60 | |

| Манжета 1,1 – 25х42-2 | шт | 4,30 | 68,80 | |

| Подшипник 6-25 | шт | 23,50 | 19270,00 | |

| Двигатель 4 АИР 160 | шт | 1750,40 | 10502,40 | |

| Редуктор 14-63А-40-52-5-У4 | шт | 8225,00 | 16450,00 | |

| Кабель | м | 12,00 | 24,00 | |

| Датчик П92.02.22.01.000 | шт | 1356,00 | 264420,00 | |

| Корпус | шт | 2625,00 | 525000,00 | |

| Конденсатор МБГП-400 | шт | 265,00 | 53000,00 | |

| Итого | 888810,80 | |||

| Транспортно заготовит. расходы (3-5%) | 35552,43 | |||

| Всего | 924363,23 |

Таблица 4

Расчет стоимости покупных комплектующих изделий и полуфабрикатов по модернизированному изделию

| Наименование покупных комплектующих изделий и полуфабрикатов | Ед. изм. | Нормы расхода | Цена за единицу, руб | Сумма, Руб |

| Манжета 1,1 – 40х62-4 | шт | 5,40 | 81,00 | |

| Манжета 1,1 – 25х42-2 | шт | 4,30 | 55,90 | |

| Подшипник 6-25 | шт | 23,50 | 16685,00 | |

| Двигатель 4 АИР 160 | шт | 1750,40 | 8752,00 | |

| Редуктор 14-63А-40-52-5-У4 | шт | 8225,00 | 16450,00 | |

| Кабель | м | 1,8 | 12,00 | 21,60 |

| Датчик П92.02.22.01.000 | шт | 1356,00 | 244080,00 | |

| Корпус | шт | 2625,00 | 446250,00 | |

| Конденсатор МБГП-400 | шт | 265,00 | 52205,00 | |

| итого | 784580,50 | |||

| транспортно заготовит. расходы (3-5%) | 31383,22 | |||

| всего | 815963,72 |

Таблица 5

Расчет затрат на электроэнергию на технологические цели

| Изделие | Нормы расхода, кВт | Цена за единицу, руб | Сумма, Руб |

| Базовое | 3,20 | 5321,60 | |

| Модернизированное | 3,20 | 5321,60 | |

| Всего | 10643,20 |

|

|

|

Таблица 6

Расчет затрат на заработную плату (базовое изделие)

| Наименований операций | Разряд работ | Трудоемкость, Нормо-час | Часовые тарифные ставки, руб | Заработная плата по тарифу, руб./изд |

| токарная | 18,21 | 25,5 | 7,74 | |

| зуборезная | 13,19 | 29,33 | 5,61 | |

| слесарная | 2,1 | 21,4 | 0,89 | |

| маркировочная | 0,33 | 21,4 | 0,14 | |

| промывочная | 0,46 | 20,27 | 0,20 | |

| внутришлифовальная | 6,46 | 21,4 | 2,75 | |

| зубошлифовальная | 18,46 | 29,33 | 7,85 | |

| промывочная | 0,46 | 20,27 | 0,20 | |

| итого | 59,67 | 188,9 | 25,36 |

Таблица 7

Расчет затрат на заработную плату (модернизированное изделие)

| Наименований операций | Разряд работ | Трудоемкость, Нормо-час | Часовые тарифные ставки, руб | Заработная плата по тарифу, руб./изд |

| токарная | 17,31 | 25,5 | 7,75 | |

| зуборезная | 14,2 | 29,33 | 6,36 | |

| слесарная | 2,2 | 21,4 | 0,98 | |

| маркировочная | 0,35 | 21,4 | 0,16 | |

| промывочная | 0,51 | 20,27 | 0,23 | |

| внутришлифовальная | 7,12 | 21,4 | 3,19 | |

| зубошлифовальная | 19,51 | 29,33 | 8,74 | |

| промывочная | 0,51 | 20,27 | 0,23 | |

| итого | 61,71 | 188,9 | 27,63 |

Трудоемкость детали-представителя определяют по формуле:

где Те - трудоемкость детали-представителя, нормо-час.;

Ти - трудоемкость изготовления, мин.

Среднюю часовую тарифную ставку определяют по формуле:

где li - часовая тарифная ставка оплаты труда на i-ой операции, руб.

ti- трудоемкость i-ой операции, нормо-часов

Заработную плату по тарифу определяют по формуле:

ЗПт =lср.ч ∙Те

Заработную плату по тарифу на изделие определяют по формуле:

Таблица 8

Расчет заработной платы по тарифу производственных рабочих на изделие

| Изделие | Трудоемкость, Нормо-часов | Средняя часовая тарифная ставка, руб./ч. | Заработная плата по тарифу, руб./изд. | Удельный вес заработной платы детали-представителя в заработной плате на изделие, % | Заработная плата по тарифу на изделие, руб. |

| Базовое | 59,67 | 25,5 | 25,36 | 7,8 | 325,13 |

| Модерн | 61,71 | 26,86 | 27,63 | 7,8 | 354,23 |

Величина премиальных выплат производственным рабочим определяется по формуле:

где К – коэффициент премиальных выплат

|

|

|

Зтизд - оплата труда производственных рабочих по тарифу, руб.

Дополнительная оплата труда производственных рабочих Зтизд определяется по формуле:

Здоизд = Зооизд ∙ а /100%

где a – процент дополнительной оплаты труда, %

Вознаграждение за выслугу лет Звлизд определяются по формуле:

Звлизд = = Зооизд ∙ с /100%

где с – процент надбавки к основной оплате труда за выслугу лет, %

Основную заработную плату производственных рабочих на изделие вычисляем по формуле:

Зооизд = Зтизд + Зпризд

Затраты на оплату труда производственных рабочих на изделие определяют по формуле:

Зотизд = Зооизд + Здоизд + Звлизд

Таблица 9

Расчет основной и дополнительной заработной платы производственных рабочих на изделие

| Изделие | Зара-ботная плата по тарифу, руб./изд | Премии рабочим | Основная заработ-ная плата, руб./изд | Дополни- тельная заработная плата, руб./изд | Доплата за выслугу лет | Затраты на оплату труда произво-дственных рабочих, руб./изд | |||

| % | Сумма, руб | % | Сумма, руб | % | Сумма, руб | ||||

| Базовое | 325,12 | 162,56 | 487,68 | 68,28 | 58,52 | 614,48 | |||

| Модерн. | 354,23 | 177,12 | 531,35 | 74,39 | 63,76 | 669,49 |

Далее рассчитываем отчисления на социальные нужды на единицу изделия.

Отчисления на социальные нужды включают прямые страховые выплаты:

Пенсионный фонд РФ: - 26%;

Фонд социального страхования – 2,9%;

Фонд обязательного медицинского страхования – 5,1%

Таблица 10

Расчет отчислений на социальные нужды на единицу изделия

| Изделие | Затраты на оплату труда производ- ственных рабочих, руб./изд. | Отчисления | Итого, руб./изд | |||||

| ПФ | ФСС | ФОМС | ||||||

| % | Сумма, руб | % | Сумма, руб | % | Сумма, руб | |||

| Базовое | 614,48 | 159,76 | 2,9 | 17,82 | 5,1 | 31,34 | 208,92 | |

| Модерн | 669,49 | 174,07 | 2,9 | 19,42 | 5,1 | 34,14 | 227,63 |

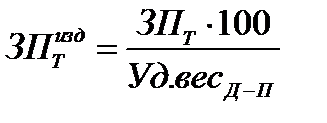

Расчет общепроизводственных и общехозяйственных расходов на единицу продукции производиться по формулам:

где αпр- процент общепроизводственных расходов, %

αох- процент общехозяйственных расходов, %

Таблица 11

Расчет общепроизводственных и общехозяйственных расходов на единицу продукции

| Изделие | Основная заработная плата производственных рабочих, руб | Общепроизводственные расходы | Общехозяйственные расходы | ||

| Сумма, руб | % | Сумма, руб | % | ||

| Базовое | 487,68 | 443,79 | 91,0 | 643,74 | 132,0 |

| Модерн | 531,35 | 595,11 | 112,0 | 871,41 | 164,0 |

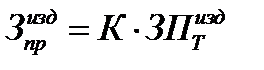

Производственная себестоимость изделия – это совокупность затрат непосредственно (прямо) связанных с технологическим процессом. Производственная себестоимость изделия определяется по формуле:

Спризд = М + П + Зооизд + Здизд + Звлизд + Осн + Эт + Рпо + Рпр + Рох

где М – затраты на основные материалы, руб.;

П – стоимость покупных комплектующих и полуфабрикатов, руб.;

|

|

|

Зооизд - основная заработная плата производственных рабочих, руб.;

Здизд – дополнительная заработная плата производственных рабочих, руб.;

Звлизд - вознаграждение за выслугу лет, руб.;

Осн - отчисления на социальные нужды, руб.;

Эт - затраты на электроэнергию на технологические цели, руб.;

Рпо - расходы на подготовку и освоение производства, руб.;

Рпр - общепроизводственные расходы, руб.;

Рох- общехозяйственные расходы, руб.

Полная себестоимость изделия определяется по формуле:

Спизд = Спризд + Ркизд

где Ркизд - коммерческие расходы, руб.

Для расчета коммерческих расходов применяется формула:

где ак - процент коммерческих расходов, %

Таблица 12

Расчет коммерческих расходов на единицу продукции

| Изделие | Производственная себестоимость, руб. | Коммерческие расходы | |

| Сумма, руб. | % | ||

| Базовое | 1124408,64 | 25861,40 | 2,3 |

| Модерн | 995584,51 | 14933,77 | 1,5 |

При составлении плановой калькуляции себестоимости изделий учитываем, что прямые затраты относятся на себестоимость изделий путем прямого счета, а косвенные затраты, к которым относятся комплексные «общепроизводственные», «общехозяйственные», «коммерческие» расходы, включаются в себестоимость путем пропорционального распределения.

Таблица 13

Плановая калькуляция себестоимости изделий

| Наименование статей калькуляции | Базовое изделие | Модернизированное изделие | ||

| Сумма, руб. | Удельный вес в полной себестои-мости % | Сумма, руб. | Удельный вес в полной себестои-мости % | |

| Сырье и основные материалы | 185361,83 | 16,115 | 165284,32 | 16,356 |

| Покупные комплектующие изделия и полуфабрикаты | 888810,80 | 77,270 | 784580,50 | 77,641 |

| Транспортно-заготовительные расходы | 42966,90 | 3,735 | 37994,59 | 3,760 |

| Итого материальные затраты | 1117139,53 | 97,120 | 987859,41 | 97,758 |

| Электроэнергия на технологические цели | 5321,60 | 0,463 | 5321,60 | 0,527 |

| Основная заработная плата производственных рабочих | 487,68 | 0,042 | 531,35 | 0,053 |

| Дополнительная заработная плата производственных рабочих | 68,28 | 0,006 | 74,39 | 0,007 |

| Вознаграждение за выслугу лет | 58,52 | 0,005 | 63,76 | 0,006 |

| Отчисления на социальные нужды | 208,92 | 0,018 | 227,63 | 0,023 |

| Расходы на подготовку и освоение производства | 36,58 | 0,003 | 39,85 | 0,004 |

| Общепроизводственные расходы | 443,79 | 0,039 | 595,11 | 0,059 |

| Итого себестоимость цеховая | 1123764,90 | 97,696 | 994713,1 | 98,436 |

| Общехозяйственные расходы | 643,74 | 0,056 | 871,41 | 0,086 |

| Итого себестоимость производственная | 1124408,64 | 97,752 | 995584,51 | 98,522 |

| Коммерческие расходы | 25861,40 | 2,248 | 14933,77 | 1,478 |

| Итого себестоимость полная | 1150270,04 | 100,000 | 1010518,28 | 100,000 |

|

|

|