|

Анализ использования материальных оборотных средств.

|

|

|

|

Учет запасов материальных оборотных средств ведется в натуральном и стоимостном выражении.

В статистическом анализе материальных оборотных средств важное значение имеет анализ использования предметов труда, для чего применяются показатели удельного расхода сырья, материалов, топлива, электроэнергии и индексы этих показателей.

Удельный расход – это величина расхода материала на единицу произведенной продукции:

m =  ,

,

где  - общий расход материала данного вида в натуральном измерении на все единицы выпущенной продукции данного вида;

- общий расход материала данного вида в натуральном измерении на все единицы выпущенной продукции данного вида;

- количество единиц выпущенной продукции.

- количество единиц выпущенной продукции.

Индивидуальный индекс удельного расхода характеризует изменение удельного расхода материалов в отчетном периоде по сравнению с базисным периодом:

i =  .

.

Индивидуальный индекс удельного расхода применяется в тех случаях, когда выпускается лишь один вид продукции их данного материала.

Разность ∆ =  -

-  показывает величину абсолютной экономии (-) или перерасход (+) материала при производстве единицы продукции данного вида в отчетном периоде.

показывает величину абсолютной экономии (-) или перерасход (+) материала при производстве единицы продукции данного вида в отчетном периоде.

Общая абсолютная величина экономии или перерасхода материала при выпуске всей партии данного вида продукции определяется по формуле:

∆ =  - ) * q1 .

- ) * q1 .

Для оценки эффективности использования материальных ресурсов рассчитывается также материалоемкость произведенной продукции:

МЕ =  ,

,

где М – фактические затраты материальных ресурсов в стоимостном выражении;

– фактическая стоимость произведенной продукции.

– фактическая стоимость произведенной продукции.

Иногда используется показатель, обратный материалоемкости – материалоотдача ( ); она характеризует стоимость продукции, выпускаемой с единицы стоимости материальных затрат.

); она характеризует стоимость продукции, выпускаемой с единицы стоимости материальных затрат.

Глава 8. Статистика себестоимости и финансовой деятельности предприятий

|

|

|

План

8.1. Статистика себестоимости

8.2. Показатели результатов финансовой деятельности предприятий и их анализ

Статистика себестоимости

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на её производство и реализацию.

Себестоимость продукции — это сумма выраженных в денежной форме затрат на производство и реализацию определённого объема и состава продукции.

Себестоимость продукции — один из важнейших показателей производственно-хозяйственной деятельности предприятия. Основная цель изучения себестоимости — выявить резервы её снижения.

Соотношение отдельных видов затрат в общем итоге затрат производство характеризует структуру себестоимости.

Цель изучения структуры себестоимости — определить влияние составляющих ее элементов на уровень и динамику себестоимости. Прежде всего структуру себестоимости изучают по экономическим элементам (поэлементный разрез) и по статьям затрат (постатейный разрез), (калькуляционные статьи).

При изучении себестоимости по экономическим элементам определяют, что именно и в каком объеме вошло в состав себестоимости, т.е. определяют соотношение основных экономических элементов — живого и прошлого труда.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

- материальные затраты;

- расходы на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Данная группировка позволяет объединить все расходы в однородные по экономическому содержанию группы, дает возможность проанализировать соотношение живого и овеществленного труда, определить структуру себестоимости продукции, выявить характер производства. Информация о затратах на производство и реализацию продукции в разрезе экономических элементов имеет большое значение в макроэкономических расчетах ВВП.

|

|

|

При изучении себестоимости по калькуляционным статьям определяют, на каких участках и на какие виды продукции произведены затраты. Группировка затрат по калькуляционным статьям позволяет определить себестоимость единицы продукции, понять, под влиянием каких факторов сформировался данный уровень себестоимости.

Принципиальное отличие группировки затрат по статьям калькуляции от группировок по экономическим элементам — это наличие в ней комплексных статей, объединяющих разнородные по экономическому содержанию элементы. Можно сделать вывод: в группировке по статьям калькуляции предусмотрены расходы, связанные с потреблением как живого, так и прошлого труда (общезаводские, цеховые расходы).

Кроме того, структуру себестоимости изучают с помощью классификации расходов по таким признакам, как:

- отношение к процессу производства - расходы основные (непосредственно связанные с процессом изготовления продукции) и накладные (связанные с обслуживанием производства и его управлением);

- связь с объемом продукции - расходы переменные (зависящие от объема произведенной продукции) и условно постоянные (независящие от объема продукции, например расходы на управление и др.);

- способ распределения между отдельными видами продукции - расходы прямые (могут быть непосредственно отнесены на конкретные виды продукции и распределены между ними) и косвенные (связаны с выпуском нескольких видов продукции и распределяются по видам изделий).

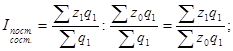

Себестоимость единицы продукции (изделия) рассчитывается как отношение суммы затрат на производство данного вида продукции к количеству изготовленных изделий:

где q — количество изделий в натуральном выражении. Отсюда, можно записать:

Затраты = z q

Для определения динамики себестоимости единицы продукции используется индивидуальный индекс себестоимости:

, где

, где  - себестоимость отчетного периода,

- себестоимость отчетного периода,

|

|

|

- себестоимость базисного периода.

- себестоимость базисного периода.

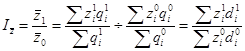

В рамках фирмы, представляющей собой производственное объединение предприятий, выпускающих однородную продукцию, возникает необходимость определения ее среднего уровня и динамики.

Средний уровень себестоимости продукции одного вида определяется по формуле

где  — общие затраты по группе предприятий;

— общие затраты по группе предприятий;

— общий выпуск продукции.

— общий выпуск продукции.

Динамика средней себестоимости по группе предприятий, выпускающих однородную продукцию, может быть определена по формуле:

где  — себестоимость единицы продукции на каждом предприятии соответственно в отчетном и базисном периоде;

— себестоимость единицы продукции на каждом предприятии соответственно в отчетном и базисном периоде;

— доля продукции каждого предприятия в общем объеме всей продукции соответственно в отчетном и базисном периоде.

— доля продукции каждого предприятия в общем объеме всей продукции соответственно в отчетном и базисном периоде.

Индекс себестоимости постоянного состава - характеризует динамику среднего уровня себестоимости под влиянием одного фактора - изменения себестоимости на отдельных предприятиях.

Рассчитывается этот индекс по следующей формуле:

Индекс влияния структурных сдвигов на себестоимость единицы продукции - позволяет определить динамику среднего уровня себестоимости, которая складывается под влиянием одного фактора - произошедших структурных сдвигов.

Определяется индекс структурных сдвигов по формуле:

Взаимосвязь индексов переменного состава, постоянного состава и структурных сдвигов можно представить следующим образом:

При выполнении анализа затрат на материальные элементы себестоимости исходным пунктом служит сопоставление фактического размера затрат на материальные элементы с затратами на фактический объем произведенной продукции по плановым нормативам или с затратами предыдущего (базисного) периода.

Введем обозначения:

и

и  — удельные расходы материальных ресурсов на единицу продукции соответственно в отчетном периоде и по плану;

— удельные расходы материальных ресурсов на единицу продукции соответственно в отчетном периоде и по плану;

и

и  цена приобретения данного вида материальных ресурсов;

цена приобретения данного вида материальных ресурсов;

— фактический объем продукции.

— фактический объем продукции.

Тогда индекс затрат на материалы можно представить как произведение двух показателей — индекса норм расхода материал и индекса цен на материалы:

|

|

|

|

|

|