|

Статистическое изучение поставок и производственных запасов материальных ресурсов.

|

|

|

|

БЕЛОРУССКИЙ НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Филиал БНТУ «Институт повышения квалификации и переподготовки кадров по новым направлениям развития техники, технологии и экономики БНТУ»

Кафедра «Экономика предприятия»

САМОСТОЯТЕЛЬНАЯ РАБОТА

по дисциплине «Статистика»

Вариант №40

Исполнитель: слушатель гр. ЭК-158

Лавренко Е.В.

Руководитель: Манцерова Т.Ф.

К. э. н., доцент

Минск, 2016

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 2

Анализ обеспеченности предприятия материальными ресурсами. 3

Сущность и значение материальных ресурсов. 3

Статистическое изучение поставок и производственных запасов материальных ресурсов. 3

Изучение выполнения плана и динамики удельных расходов материальных ресурсов. Индексы расхода материалов. 4

Анализ эффективности использования материальных ресурсов. 6

Статистическое изучение факторов, влияющих на объем материальных затрат и материалоемкости. 7

Задача 1. 10

Задача 19. 11

Задача 25. 12

Задача 27. 12

Задача 28. 17

Задача 31. 18

Заключение. 19

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 20

ВВЕДЕНИЕ

Статистика - отрасль общественных наук, имеющая целью сбор, упорядочивание, анализ и сопоставление фактов, относящихся к различным массовым явлениям. Термин «статистика» происходит от латинского слова status - состояние, положение вещей.

Предмет познания статистики - совокупность определенных явлений, предметов, вещей и их характерных свойств. Предметом изучения статистики является количественная определенность присущая общественным явлениям.

Статистическое исследование проводится следующими этапами:

|

|

|

1) статистическое наблюдение;

2) статистическая группировка;

3) анализ и обобщение статистических фактов.

Статистическое наблюдение представляет собой планомерную регистрацию существенных признаков и элементов статистической совокупности. На второй стадии полученные данные систематизируются и группируются с целью выявления существенных закономерностей развития объекта. Третья стадия включает анализ и обобщение статистических фактов, выявление существенных закономерностей их развития.

Статистическая методология имеет следующие особенности:

1) точное измерение и описание массовых данных;

2) измерение и анализ дифференциации явлений;

3) применение обобщающих показателей для характеристики явлений и закономерностей их развития.

Целью освоения дисциплины «Статистика» является формирование основ теоретических знаний и практических навыков в области статистики как информационной основы управления предприятием.

Основными задачами дисциплины являются:

- освоение принципов организации получения статистических данных;

- уяснение сущности обобщающих показателей;

- овладение основами анализа статистических данных.

В результате изучения дисциплины специалист должен знать:

- место и роль статистики в контексте действия экономических законов функционирования предприятия;

- основные понятия, критерии и методы статистической науки;

- основные этапы статистического исследования;

- методологию построения статистических показателей;

- алгоритм решения статистических моделей.

Специалист должен уметь:

- производить расчеты экономических показателей работы предприятия;

- применять методы системного анализа экономических процессов;

- анализировать социально-экономические явления и выяснять закономерности функционирования экономики;

- применять соответствующие статистические методы изучения основных экономических аспектов деятельности предприятия.

|

|

|

Анализ обеспеченности предприятия материальными ресурсами

Сущность и значение материальных ресурсов.

Важным фактором развития и интенсификации производства является стабильная обеспеченность предприятия материальными ресурсами и их рациональное использование С переходом к рыночным условиям корне меняется система снабжения предприятия сырьем и материалами, комплектующими изделиями и энергоносителями. Необходимым условием выполнения плана производства продукции, бесперебойной работы предприятия, снижения ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Для характеристики использования материальных ресурсов на практике используют понятие удельного расхода материалов (материалоемкость). Удельный расход - расход какого-либо материала на единицу продукции (на практике большое внимание уделяется параметрическим конструкционным удельным расходам, т.е. соотношениям какого-либо однородного вида материала к какой-либо технической характеристике изделия).

Задачи анализа обеспеченности и использования материальных ресурсов:

1) оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели

2) оценка уровня эффективности использования материальных ресурсов

3) выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Источники информации:

1) план материально-технического снабжения,

2) заявки, договора на поставку сырья, материалов,

3) формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство,

4) оперативные данные отдела МТС,

5) сведения бухгалтерского учета и др.

Статистическое изучение поставок и производственных запасов материальных ресурсов.

Полная обеспеченность потребности в материальных ресурсах источниками покрытия может быть внутренняя и внешняя:

а) внешние источники - материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами;

|

|

|

б) внутренние источники – это сокращение отходов сырья и материалов, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений НТП.

Для изучения производственных запасов материальных ресурсов необходимо иметь следующую информацию: остатки каждого вида сырья на начало периода; суточную производственную программу; удельный расход каждого вида материала (сроки и количество поступления). Для стабильной бесперебойной работы предприятия нужно обеспечить запасами с учётом потребности производства на количество дней между поставками материальных ресурсов. Показателем, характеризующим обеспеченность предприятия материальными ресурсами является коэффициент обеспеченности:

Коб= (Кз + Ост)/ Пм

где Кз – количество закупленного материала.

Ост.- переходящие остатки сырья и материалов

Пм- плановая потребность в сырье и материалах.

Изучение выполнения плана и динамики удельных расходов материальных ресурсов. Индексы расхода материалов.

На практике возникают 4 варианта изучения.

I вариант: Один вид материала расходуется на изготовление однородной продукции.

Удельный расход материала на единицу продукции определяется по формуле:

m=M / q,

где М - общее количество материала, q - количество готовых изделий.

В данном случае в аналитических целях рассчитываются следующие соотношения:

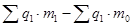

1.1) динамика (индекс) фактической материалоемкости =  ;

;

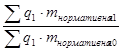

1.2) индекс фактической материалоемкости по отношению к нормативу отчетного периода =  ;

;

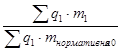

1.3) индекс фактической материалоемкости по отношению к нормативу базисного периода =  ;

;

1.4) индекс нормативной материалоемкости =  ;

;

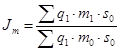

Для определения экономии или перерасхода материалов на весь выпуск продукции необходимо абсолютное изменение материалоемкости умножить на количество произведенных единиц продукции отчетного периода:

1.5) экономия по сравнению с нормативом = (m1 – mнормативная 1) · q1

|

|

|

1.6) фактическая экономия = (m1 – m0) · q1

II вариант: Один вид материала расходуется на изготовление разнородной продукции.

Целесообразно произвести следующие расчеты:

2.1) динамика (индекс) фактического расхода материала =

Разность между числителем и знаменателем данного и последующих индексов покажет абсолютную величину экономии или перерасхода материала на фактический выпуск продукции: экономия =  со знаком «-».

со знаком «-».

2.2) динамика нормативного расхода материала =

экономия =  со знаком «-».

со знаком «-».

2.3) индекс фактического расхода материала (по отношению к нормативу отчетного периода) =

перерасход =  со знаком «+».

со знаком «+».

2.4) индекс фактического расхода материала (по отношению к нормативу базисного периода) =

экономия =  со знаком «-».

со знаком «-».

III вариант: Различные виды материалов расходуются на изготовление однородной продукции.

Сводный индекс удельных расходов материалов рассчитывается путем сопоставления стоимости всех израсходованных на единицу изделия материалов в отчетном периоде со стоимостью материалов, израсходованных в базисном периоде. Чтобы устранить влияние изменения цен, оценка материалов за оба сравниваемых периода должна проводиться в ценах базисного периода:

динамика удельного расхода материалов в стоимостном выражении =

разность между числителем и знаменателем индекса покажет в денежном выражении экономию (перерасход) от изменения удельных расходов материалов на единицу продукции:

перерасход в рублях на 1 тонну продукции =  со знаком «+»

со знаком «+»

перерасход на фактический выпуск = () · q1

IV вариант: Различные виды материалов расходуются на изготовление разнородной продукции.

Данный индекс определяет относительную экономию, полученную в результате сокращения удельных расходов различных материалов. Разность между числителем и знаменателем индекса показывает размер достигнутой экономии в денежном выражении.

|

|

|