|

Также в дипломном проекте выполним анализ структуры эксплуатационных расходов дистанции пути по экономическим элементам задач. Анализ представлен в таблице 16.

|

|

|

|

АНАЛИЗ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ ДИСТАНЦИИ ПУТИ.

Планирование эксплуатационных расходов предусматривает выполнение предстоящего объема работ с наименьшими затратами денежных средств.

Анализ эксплуатационных расходов дистанции пути начинается с изучения структуры расходов.

Эксплуатационные расходы – это текущие затраты дистанции пути, связанные с выполнением эксплуатационной работы.

По производственному признаку эксплуатационные расходы подразделяются на основные и общехозяйственные.

Основные расходы делятся на основные прямые (специфические для хозяйства пути) и основные общие; общехозяйские делятся на общехозяйские без аппарата управления и расходы на содержание аппарата управления.

В дипломном проекте выполним анализ эксплуатационных расходов дистанции пути. Результаты представлены в таблице 15.

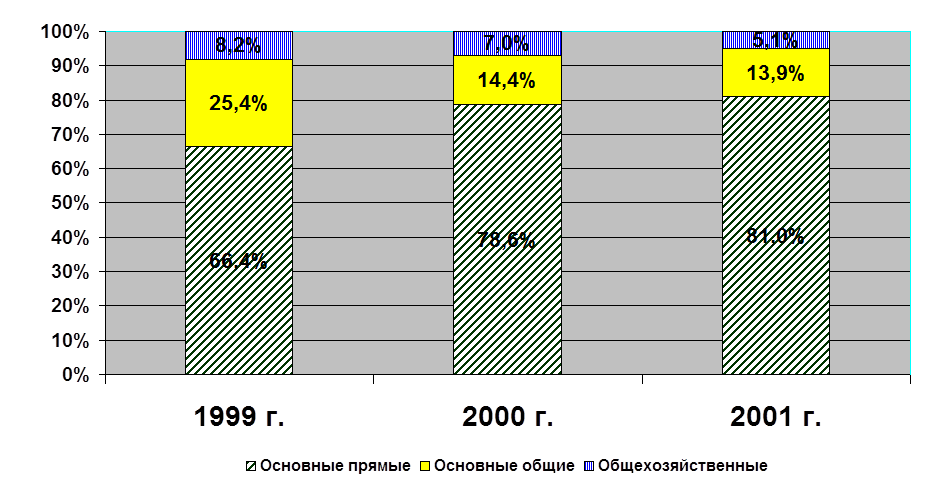

Структура эксплуатационных расходов дистанции пути по производственному признаку отображена на рис. 10.

Как показал анализ, в структуре эксплуатационных расходов дистанции пути по производственному признаку наибольшими расходами являются основные прямые: в 2001 году они составили 81,0% от всех расходов и выросли за отчетный период 1999-2001 годы на 14,6%.

Наибольшее уменьшение за отчетный период у основных общих расходов: в 2001 году они составили 13,9% и уменьшились с 1999 года на 11,5%.

Также в дипломном проекте выполним анализ структуры эксплуатационных расходов дистанции пути по экономическим элементам задач. Анализ представлен в таблице 16.

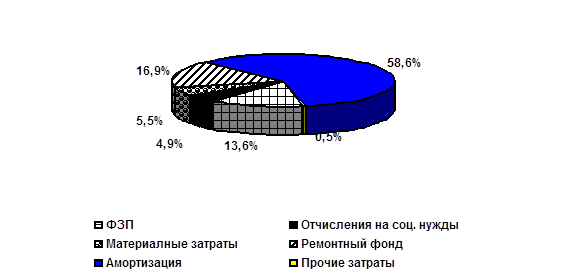

Как показал выполненный анализ, в структуре эксплуатационных расходов дистанции пути в 2001 году наиболее крупным элементом затрат являются амортизационные отчисления: их доля в 2001 году составила 58,6 %. За анализируемый период их доля выросла на 16,0 %.

|

|

|

Фонд заработной платы с отчислениями на социальные нужды составляют 18,5% и их доля снижалась в течение всего периода (на 10,5% за 3 года и на 3,9% к 2000 году).

Ремонтный фонд составлял в 2001 году 16,9% эксплуатационных расходов дистанции пути и вырос за период 1999-2001 годы на 2,0%.

Доля материальных затрат в структуре эксплуатационных расходов дистанции пути в 2001 году составила 5,5% и уменьшилась за 3 года на 2,0%.

Наибольшие изменения претерпели прочие затраты, их доля в 2001 году составила 0,5% и снижалась в течение всего периода (на 5,5% за1999-2001 годы и на 0,5% к 2000 году).

На изменение структуры влияет динамика эксплуатационных расходов по экономическим элементам затрат.

Изменение структуры эксплуатационных расходов дистанции пути по элементам затрат за 1999-2001 годы представлены на рис.11.

Таблица 15.

Анализ структуры эксплуатационных расходов дистанции пути по производственному признаку.

| группы затрат | 1999 г. | 2000 г. | 2001 г. | изменение

| ||||||

| к 1999 г. | к 2000 г. | |||||||||

| тыс.руб | % | тыс.руб | % | тыс.руб | % | тыс.руб | % | тыс.руб | % | |

| 1. Основные прямые | 66,4 | 78,6 | 81,0 | 14,6 | 2,4 | |||||

| 2. Основные общие для всех хозяйств | 25,4 | 14,4 | 13,9 | -11,5 | -0,5 | |||||

| 3. Общехозяйственные | 8,2 | 7,0 | 5,1 | -3,1 | -13 | -1,9 | ||||

| Итого эксплуатационных расходов | 100,0 | 100,0 | 100,0 | - | - |

Рис. 10 Структура эксплуатационных расходов дистанции пути по производственному признаку.

.

Таблица 16.

Анализ структуры эксплуатационных расходов дистанции пути

по элементам затрат.

| Элементы затрат | 1999 г. | 2000 г. | 2001 г. | изменение

| |

| к 1999г. | к 2000г. | ||||

| 1. Фонд заработной платы | 21,1 | 16,1 | 13,6 | -7,5 | -2,5 |

| 2. Отчисления на соц. нужды. | 7,9 | 6,3 | 4,9 | -3,0 | -1,4 |

| 3. Материальные затраты в т.ч.: | 7,5 | 6,5 | 5,5 | -2,0 | -1,0 |

| 3.1 Материалы | 5,0 | 4,5 | 3,7 | -1,3 | -0,8 |

| 3.2 Топливо | 0,6 | 0,8 | 0,6 | -0,2 | |

| 3.3 Электроэнергия | 0,9 | 0,7 | 0,8 | -0,1 | +0,1 |

| 3.4 Прочие материальные затраты | 1,0 | 0,5 | 0,4 | -0,6 | -0,1 |

| 4. Амортизация | 42,6 | 55,6 | 58,6 | +16,0 | +3,0 |

| 5. Ремонтный фонд | 14,9 | 14,5 | 16,9 | +2,0 | +2,4 |

| 6. Прочие затраты | 6,0 | 1,0 | 0,5 | -5,5 | -0,5 |

| Всего эксплуатационных расходов | 100,0 | 100,0 | 100,0 | - | - |

|

|

|

Анализ эксплуатационных расходов начинается с оценки выполнения плана в 2001 году и предусматривает исследование причин отклонения фактических затрат дистанции пути от плановых затрат и уровня прошлых годов.

Важнейшей задачей анализа эксплуатационных расходов является разработка мер по экономии текущих затрат дистанции пути при условии обязательного выполнения установленного объема путевых работ и повышения их качества.

Проведем анализ эксплуатационных расходов дистанции пути в 1999-2001 годах. Динамика эксплуатационных расходов дистанции пути за 1999-2001 годы представлена в таблице 17.

Как показал анализ, по итогам 2001 года эксплуатационные расходы дистанции пути оказались ниже запланированного уровня (99,6%). Экономия относительно плана получилась по фонду заработной платы (97,3%), по материальным затратам (97,2%), по амортизационным отчислениям (97,0%),а по отчислениям на социальные нужды, по ремонтному фонду и по прочим затратам наблюдается превышение плана (соответственно 101,9%, 111,1% и 150,6%).

Год

Год

Год

Рис. 11 Структуры эксплуатационных расходов дистанции пути по элементам затрат.

Таблица 17.

Динамика эксплуатационных расходов дистанции пути

за 1999-2001 годы (тыс. руб).

| элементы затрат | 1999 г. факт | 2000 г. факт | 2001 г. | % выполнения | |||

| план | факт | к плану | к 1999г. | к 2000г. | |||

| 1. Фонд заработной платы | 97,3 | 164,1 | 110,5 | ||||

| 2. Отчисления на соц. нужды. | 101,9 | 159,4 | 102,8 | ||||

| 3. Материальные затраты в т.ч.: | 97,2 | 189,0 | 112,5 | ||||

| 3.1 Материалы | 97,3 | 190,0 | 108,3 | ||||

| 3.2 Топливо | 99,6 | 295,7 | 108,6 | ||||

| 3.3 Электроэнергия | 99,9 | 219,3 | 155,8 | ||||

| 3.4 Прочие материальные затраты | 88,2 | 95,3 | 98,2 | ||||

| 4. Амортизация | 97,0 | 351,9 | 138,5 | ||||

| 5. Ремонтный фонд | 111,1 | 288,8 | 152,1 | ||||

| 6. Прочие затраты | 150,6 | 21,5 | 67,3 | ||||

| Всего эксплуатационных расходов | 99,6 | 255,7 | 131,3 |

|

|

|

В целом за 1999-2001 годы эксплуатационные расходы дистанции пути выросли в 2,56 раза в том числе к уровню 2000 года на 135,2%.

Наибольшее увеличение эксплуатационных расходов за отчетный период 1999-2001 годы наблюдается по: амортизационным отчислениям (на 351,9%), по ремонтному фонду (на 288,8%), по материальным затратам (на189,0%). Не увеличились только прочие затраты: они уменьшились к 1999 году на 78,5%.

|

|

|