|

Реализация продукции по факту оплаты

|

|

|

|

ВЫПУСК ГОТОВОЙ ПРОДУКЦИИ

Выпуск готовой продукции – цель и конечный результат производственного процесса. Готовая продукции из производства по приемно-сдаточной накладной передается на склад готовой продукции, и должна быть отражена в учете по фактической себестоимости.

В данном примере применяется методика, когда в текущем учете используется условная оценка готовой продукции по плановой себестоимости. В конце периода осуществляется корректировка этой учетной оценки и доведение ее до реальной (фактической) себестоимости, сложившейся по результатам работы в отчетном периоде.

Для оформления текущих операций, связанных с передачей на склад готовой продукции и ее реализации, предусмотрен документ «Отчет производства за смену».

Факт передачи готовой продукции отражается проводкой

Дт43 Кт20

Сумма проводки определяется исходя из количества изделий и их плановой себестоимости, зафиксированной в регистре «Цены номенклатуры» для конкретных номенклатурных единиц.

Для учета изготовленной продукции оформляется специальный документ (Производство–Отчет производства за смену).

Для того чтобы в этом документе колонка Цена (плановая) заполнялась автоматически, укажите нужную настройку в параметрах учета (Операции - Константы – Настройка параметров учета).

Передача готовой продукции на склад

Проверьте, какие материалы были переданы в производство на текущий момент и на какую сумму.

Вспомните плановые цены на вашу продукцию. Проверьте, совпадают ли Ваши данные с информацией, представленной ниже.

Отразите в учете следующую информацию: 20 февраля из столярного цеха на склад готовой продукции по накладной переданы из производства готовые изделия:

|

|

|

| № | Наименование продукции | Количество |

| Стол «Обеденный» | ||

| Стол-книжка | ||

| Стол кухонный обеденный | ||

| Стол кухонный рабочий | ||

| Стол «Директорский» | ||

| Стол «Клерк» |

Используйте документ «Отчет производства за смену» для регистрации хозяйственной операции по номенклатурным группам. Для заполнения табличной части обязательно используйте кнопку Подбор.

Документ проведите. Просмотрите сформированные документом проводки.

Обратите внимание, что в документе в качестве счетов затрат указан счет 20. Это обусловлено тем, что в параметрах учетной политики Вы указали, что учет выпуска готовой продукции нужно выполнять без использованием счета 40(Предприятие-учетная политика-Учетная политика организаций-Организация ведет деятельностьт, связанную с производством продукции и выполнением работ-Выпуск продукции, услуг-БЕЗ ИСПОЛЬЗОВАНИЯ СЧЕТА 40). Далее делаем групповое перепроведение документов (меню Сервис).

Сегодня 22 февраля. Отразите в бухгалтерском учете акт выпуска и передачи на склад готовой продукции по другой накладной:

| № | Наименование продукции | Количество |

| Стол «Обеденный» | ||

| Стол-книжка | ||

| Стол «Директорский» | ||

| Стол кухонный обеденный |

Найдите в журнале операций созданные ранее документы «Отчет производства за смену». Используя кнопку отбора по значению в текущей колонке на панели инструментов, проверьте, сколько документов данного вида создано на текущий момент.

Оформите новый документы по передаче на склад продукции копированием ранее созданного документа этого вида. Отредактируйте и сохраните документы.

Итак, создано 2 отчета производства за смену.

УЧЕТ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ

Реализация продукции по факту оплаты

|

|

|

Ваше предприятие заключило с заводом «Колибри» договор № 16 ПС от 17 февраля на поставку столов письменных в феврале-марте.

Внесите данные об этом заводе в справочник контрагентов.

| Полное наименование | Завод «Колибри» |

| Юридический адрес | |

| Почтовый адрес | |

| Телефон | |

| ИНН | |

| КПП | |

| Расчетный счет | |

| Банк | |

| Адрес банка | |

| Корр. счет | |

| БИК | |

| Договор |

20 февраля выпишите счет №1 на поставку продукции вашего предприятия заводу «Колибри» по отпускной цене плюс НДС по ставке 18% в следующем ассортименте:

| № | Наименование продукции | Ед.изм. | Количество |

| Стол «Директорский» | шт. | ||

| Стол «Клерк» | шт. |

Можно ли по виду окна диалога сказать, формирует ли проводки данный документ? Если нет, то по какой причине?

Сформируйте и просмотрите печатную форму документа.

Проверьте, отразилась ли запись в соответствующем журнале?

Кстати, в каком банке открыт расчетный счет «Основной» вашего предприятия?

Зарегистрируйте поступление оплаты от покупателя завод «Колибри» 22 февраля на этот расчетный счет с помощью входящего платежного поручения (номер и дата – произвольные). Основание платежа – выписанный вами ранее счет на оплату.

Новый документ создайте способом «Ввод на основании».

Заполните реквизиты документа.

Проведите документ и просмотрите, какие проводки сформировал документ.

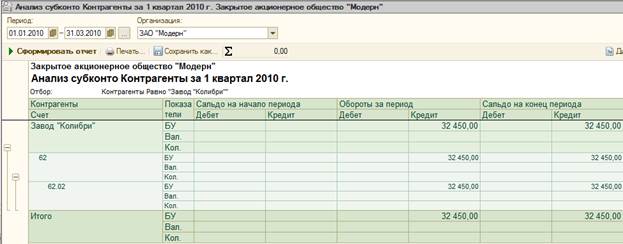

Сформируйте отчет по контрагенту завод «Колибри». Отчет не закрывайте.

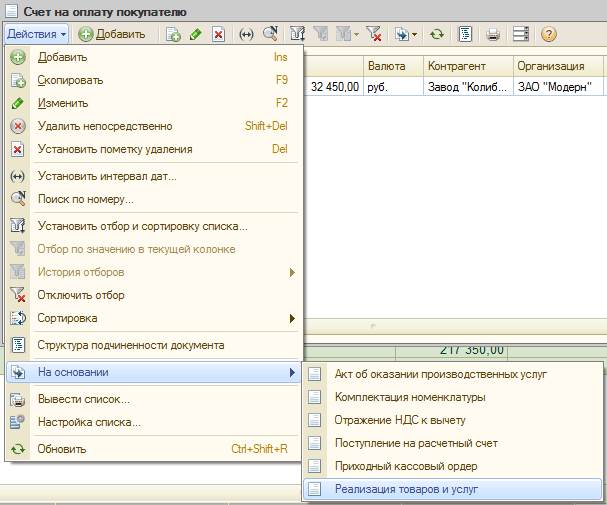

21 февраля на основании счета на оплату оформите расходную накладную на отгрузку заводу «Колибри» оплаченной покупателем продукции.

Проведите документ.

Просмотрите печатную форму документа. Документ не закрывайте.

Детализируйте открытый отчет по субсчетам.

Из отчета видно, что полученная предоплата от завода «Колибри» отражается в отчете сама по себе, а отгрузка продукции – сама по себе, то есть зачет аванса не произошел. Да он и не мог произойти, так как в журнале даже в журнале операций видно, в каком хронологическом порядке расположены документы, связанные с заводом «Колибри»: сначала отражена реализация, а только потом предоплата.

Чтобы просматривать записи журнала операций было проще, выполните отбор записей, относящихся к данному контрагенту. Журнал операций изменит вид.

|

|

|

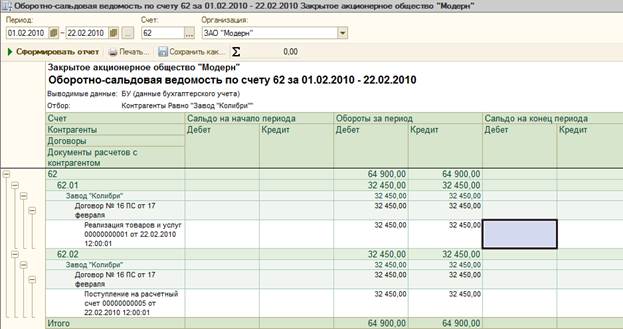

Измените дату проведения документа реализации на 22 февраля (время 12 часов и 1 минута). Обновите открытый отчет. Теперь по расчетам с заводом «Колибри» все в порядке.

В проводках документа реализации присутствует проводка по зачету полученного ранее аванса. Проанализируйте бухгалтерские проводки документа.

Проанализируйте налоговые проводки документа.

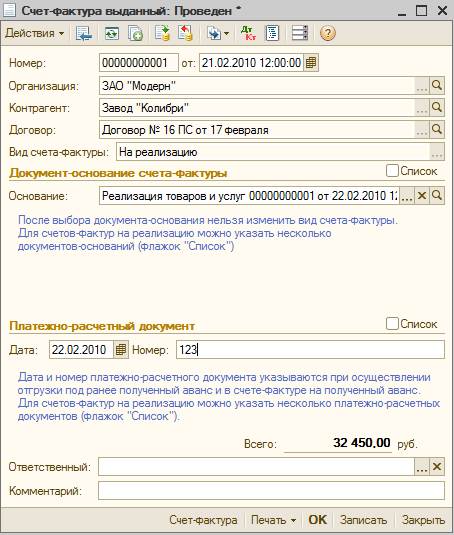

Теперь необходимо оформить счет-фактуру покупателю. Укажите в ней номер и дату платежного поручения завода «Колибри», которым завод перечислил денежные средства на ваш расчетный счет.

Запишите сведения о документе. Сформируйте печатную форму.

Сформируйте запись книги продаж по счету-фактуре № 1 от 22 февраля. Заполнение данной книги производится в автоматическом режиме на основании данных, зарегистрированных в подсистеме «НДС» конфигурации.

При создании новой записи используйте кнопку «Заполнить».

Документ следует провести.

Реализация продукции по факту оплаты завершена.

|

|

|