|

Повышение эффективности внутреннего контроля на предприятии

|

|

|

|

Одним из наиболее важных элементов управления предприятием является внутренний контроль со стороны менеджмента или руководства организации. В каждой организации можно по-своему рационализировать систему внутреннего контроля (СВК) исходя из внутренних и внешних условий, а также степени развития компании.

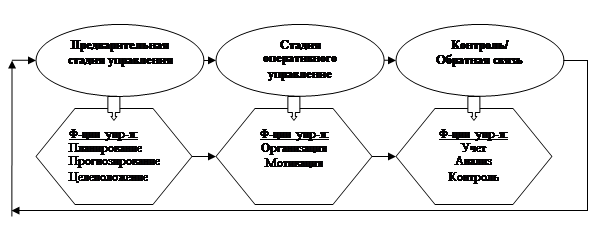

Схематично место контроля в процессе управления представлено на рис.2.3.

Рис.2.3. Стадии и основные функции управления ОАО «КЗСК»

Рис.2.3. Стадии и основные функции управления ОАО «КЗСК»

На первом этапе управления формулируется цель управления, разрабатываются прогнозы и планы ее достижения. На втором этапе выполняются все действия, которые обеспечивают возможность достижения цели: организация, стимулирование, мотивация персонала. На третьем этапе, этапе контроля, состояние объекта управления сравнивается с поставленной целью, оцениваются и анализируются отклонения и на основе этого принимается решение о новой цели и управленческий цикл повторяется снова. Каждая управленческая функция тоже представляет собой процесс, потому что также состоит из серии взаимосвязанных действий, включающих контроль как фундаментальный элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля, поскольку в каждой функции управления присутствует элемент контроля и фактически все они являются неотъемлемыми частями общей системы контроля организации.

Предлагается ряд методов повышения эффективности функционирования СВК для ОАО «КЗСК».

Метод 1. Периодическое перераспределение обязанностей между работниками ОАО «КЗСК».

Во избежание злоупотреблений, а также для повышения эффективности внутреннего контроля целесообразно периодически проводить перераспределение обязанностей финансовых специалистов ОАО «КЗСК», имеющих квалификацию и допуск к соответствующим видам работ.

|

|

|

Например, целесообразно ежегодно перераспределять сотрудников бухгалтерии по эквивалентным, с точки зрения оплаты труда, участкам учета. Стоит отметить, что недостаточная квалификация не должна рассматриваться как основание не применять данную рекомендацию, если принять во внимание современные требования к бухгалтеру при приеме на работу, а также помощь перераспределяемым работникам со стороны внутренних аудиторов.

В реальной практике распространение получила предметная структура организации работы бухгалтерского аппарата ОАО «КЗСК»: отдельные группы бухгалтеров выполняют комплекс работ по определенным участкам учета (материальная группа, группа учета оплаты труда, группа учета готовой продукции и ее реализации и другие). Здесь возможны как злоупотребления в результате сосредоточения бухгалтерского контроля над определенным типом хозяйственных операций в функциях одного лица, так и ошибки в результате повышенной утомляемости от определенной монотонности работы.

Кроме того, если в ОАО «КЗСК» отсутствует возможность проводить регулярные проверки работы бухгалтеров, такие ошибки могут обнаружиться несвоевременно либо вообще не обнаружиться, что чревато искажением всей отчетности. По нашему мнению, в результате периодического перераспределения обязанностей бухгалтеров будут достигнуты следующие результаты:

1) снизится возможность длительных злоупотреблений;

2) снизится вероятность необнаружения ошибок — в результате взаимного контроля бухгалтерами фактического состояния учета на принимаемом (передаваемом) участке;

3) снизится вероятность ошибок и повысится производительность бухгалтерского труда в результате снижения утомляемости от монотонности работ на одном и том же участке учета;

|

|

|

4) появится возможность более гибко использовать бухгалтерский персонал.

Метод 2. Внедрение системы бюджетирования.

Основой эффективного бюджетирования ОАО «КЗСК» является непрерывность планирования, т.е. взаимосвязь стратегического, средне- и краткосрочного планирования, анализа и контроля за исполнением запланированного.

Целью внедрения системы бюджетирования является повышение эффективности деятельности предприятия. Критерием эффективности является превышение доходов предприятия над его затратами при выполнении функций, возложенных на предприятие (его миссии).

Эффективность повышается за счет следующих факторов.

Во-первых, сводится в единый баланс все множество финансовых потоков, связанных с формированием доходов и затрат. Решается проблема их согласования, как на уровне предприятия, так и его отдельных подразделений. Создается полная ясность о том, как каждый рубль бюджета появляется на предприятии, как он движется и используется.

Во-вторых, закрепление бюджетов за подразделениями переносит значительную часть ответственности за уровень заработной платы работников с директора предприятия на руководителей этих подразделений. Руководители среднего звена получают возможность управлять доходами и затратами своих подразделений в рамках общего бюджета предприятия.

В-третьих, реализуется принцип материальной заинтересованности всего персонала в результатах работы как своего подразделения и предприятия в целом. Фактический фонд заработной платы подразделения рассчитывается в конце бюджетного периода по остаточному принципу как неиспользованная часть установленного ему лимита затрат. Лимит растет с ростом доходов. Становится выгодным повышать доходы и снижать затраты, так как при этом будет расти зарплата.

В-четвертых, бюджетный процесс реализует на предприятии все функции управления финансами, а именно - планирование, организацию, мотивацию, учет, анализ и регулирование. Причем управление финансами ведется в режиме реального времени.

В-пятых, становится возможным ориентировать финансовую политику на решение конкретных проблем.

|

|

|

Обычные рабочие обязанности – цели, которые необходимо формулировать для того, чтобы определить, по каким результатам финансист может оценить свою работу. Для этой цели важное значение имеет письменное формулирование параметров и количественных показателей, в сравнении, с которыми можно постоянно оценивать результаты финансовой деятельности и деятельности работников и организация контроля их исполнения.

Подход исполнительного органа к контролю оказывает в ОАО «КЗСК» наибольшее влияние на контрольную среду. Благоприятная управленческая среда характеризуется системой управления, обеспечивающей высокий уровень внутренней системы коммуникаций, способствующей эффективной работе исполнительного органа, использующего систему бюджетов и отчетов об исполнении, обеспечивающую эффективность внутреннего контроля. Помимо этого предприятия, разделением обязанностей, контролем доступа к активам, документам и осуществление периодических сравнений учетных данных.

В-шестых, в основу финансового планирования закладывается план производства продукции, материально-технического и кадрового обеспечения. Система бюджетирования становится основой комплексного управление всеми направлениями деятельности предприятия представлены в таблице 2.5 Приложения 3.

Комплектность персонала, осуществляющие контрольные функции, является важнейшей характеристикой системы внутреннего контроля.

Система бюджетирования предполагает воссоздание в ОАО «КЗСК» не только финансового, но и производственного планирования, планирования материально-технического и кадрового обеспечения.

Учетный и аналитический блоки системы должны полностью сопрягаться с плановым. Состав учетной и плановой информации должны быть полностью одинаковы. Анализ должен сопоставлять плановую и отчетную информацию и выявлять причины отклонений. Обязательным условием является адекватное использование администрацией аналитических данных и выработка ответных регулирующих воздействий.

|

|

|

Выводы и предложения

Мы определили, что финансовый контроль – это один из элементов управления финансами; особая деятельность по проверке правильности стоимостного распределения валового национального продукта, образования и расходования фондов денежных средств.

Финансовый контроль является одним из функциональных элементов управления финансами. Он тесно связан и осуществляется одновременно с другими элементами управления, такими, как финансовое планирование, оперативное управление финансами. Посредством финансового контроля проверяется выполнение финансовых планов, организация финансово-хозяйственной деятельности. С другой стороны, результаты финансового контроля используются в финансовом планировании, в оперативном управлении.

Финансовый контроль в зависимости от целей, задач и функционального назначения подразделяется на государственный, внутрихозяйственный и независимый (аудиторский) контроль.

Система финансового контроля не может рассматриваться как полностью эффективная, если при ее создании не были учтены условия ее разработки и особенности будущего практического применения. Если бы и можно было сформировать идеальную систему, все равно ее привязка к реальности и эффективность зависят от уровня компетентности использующих ее людей.

Конкретным проявлением действия контрольной функции финансов в ОАО «КЗСК» является составление и отслеживание графика выполнения финансовых мероприятий, возникновения дебиторской задолженности, возврата кредита и др.

Структура внутреннего контроля ОАО «КЗСК» подразделена на три составляющих: контрольная среда - набор характеристик, который определяет служебные взаимоотношения, благоприятные для контроля на предприятии; система бухгалтерского учета ОАО «КЗСК» - политика и процедуры, касающиеся соответствующей записи хозяйственных операций; процедуры контроля - специальные проверки, выполняемые персоналом предприятия.

Процедура контроля ОАО «КЗСК» состоит в сверке документов об отгрузке со счетами-фактурами до того, как продажа зафиксирована. Предполагается, что эта процедура предотвратит запись, неподтвержденную документами (возможно, фиктивной) продажи.

Также важными элементами внутреннего финансового контроля являются применяемые на предприятии системы бухгалтерского и управленческого учета. Наряду с выявлением проблем в области финансового планирования ОАО «КЗСК» выявлены и ряд проблем в области финансового контроля. Так, было признано, что финансовый план только тогда будет являться эффективным инструментом управления, когда его выполнение можно оперативно контролировать на основе фактической информации, получаемой из управленческого учета. С другой стороны, организация самого финансового контроля на предприятии полностью зависит от порядка составления документов и всей схемы документооборота.

|

|

|

Система бюджетирования предполагает воссоздание в ОАО «КЗСК» не только финансового, но и производственного планирования, планирования материально-технического и кадрового обеспечения. Учетный и аналитический блоки системы должны полностью сопрягаться с плановым. Состав учетной и плановой информации должны быть полностью одинаковы. Анализ должен сопоставлять плановую и отчетную информацию и выявлять причины отклонений. Обязательным условием является адекватное использование администрацией аналитических данных и выработка ответных регулирующих воздействий.

Список использованной литературы

I. Нормативно-правовые материалы:

1. Гражданский кодекс Российской Федерации, СЗ РФ от 29 января 1996 г. № 5 ст. 410. // Собрание законодательства Российской Федерации, 2004, № 56 ст.3458.

2. Налоговый кодекс Российской Федерации. Часть 1. Часть 2. СПб., «Издательский дом Греда», 2006.

II. Специальная литература:

1. Бернстайн Л. А. Анализ финансовой отчетности: Пер. с англ. / Научн. ред. перевода чл.-корр. РАН И. И. Елисеева. Гл. ред. серии проф. Я. В. Соколов. М., - Финансы и статистика. – 2002. – 450 с.

2. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: Пер. с англ. / Под ред. Л. П. Белых.: М., Банки и биржи, ЮНИТИ. – 2003. – 364 с.

3. Бланк И. А. Основы финансового менеджмента. Б 2-х т.: К., Ника-центр. - 2001. – 390 с.

4. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. - М.: Финансы и статистика, 2001. - 144с.

5. Бурцев В.В. Методологические аспекты внутреннего контроля на предприятии // Современный бухучет. – 2005. - № 2. – с.35-37

6. Вознесенский Э.А. Финансовый контроль./ М. - Финансы.-2003. – 342 с.

7. Волосский А.А. Корпоративный финансовый контроль: Учеб. пособие. - Новосибирск, 2000. - 186с.

8. Дуброва Т.А. Многомерный статистический анализ финансовой устойчивости предприятий / Т.А.Дуброва, Н.П.Осипова // Вопр. статистики. - 2003. - № 8. - С.3-10.

9. Ефимова О. В. Финансовый анализ. / 4-е изд. перераб. и доп. М., Бухгалтерский учет. - 2003. – 354 с.

10. Камышанов П.И. Практическое пособие по аудиту. – М.:ИНФРА-М, 2005. – 132 с.

11. Ковалев В. В. Введение в финансовый менеджмент.: М., Финансы и статистика, 2006. – 440 с.

12. Ковалев В. В. Практикум по финансовому менеджменту. Конспект лекций с задачами.: М., Финансы и статистика. - 2006. – 234 с.

13. Ковалев В. В. Финансовый анализ: методы и процедуры.: М., Финансы и статистика, 2006. – 350 с.

14. Ковалев В.В. Финансы предприятий. – М., ТК Велби. - 2005. – 332 с.

15. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности, -М. Проспект. - 2004. – 103 с.

16. Кравченко Н. Финансовый анализ конкурентных стратегий российских предприятий / Кравченко Н., Юсупова А., Балдина Н. // Пробл. теории и практ. упр. - 2004. - № 1. - С.77-84.

17. Ли Ч., Финнерти Дж. Финансы корпораций: теория, методы и практика: Пер. с англ.: М., Инфра-М. - 2004. – 205 с.

18. Новодворский В.Д. Прибыль предприятия: бухгалтерская и экономическая / В.Д.Новодворский, Н.В.Клестова, А.В.Шпак // Финансы. - 2005. - № 4. - С.64-68.

19. Родионов Н. В., Радионова С. П. Основы финансового анализа: Математические методы. Системный подход. СПб., «Альфа», 2006. – 320 с.

20. Родионова В. М., Шлейников В. И. Финансовый контроль: Учебник.- М.: ИД ФБК-ПРЕСС, 2005.-320 с.

21. Савицкая Г.В. Анализ хозяйственной деятельности предприятия, -М., Инфра-М, 2006. – 154 с.

22. Ситнов А. Финансовый анализ в аудиторской деятельности // Финансовая газета. Региональный выпуск. - 2005. - № 39

23. Слепов В.А. Финансовая политика компании // Финансы. - 2006. - № 9. - С.56-59.

24. Тарасов А. Как нам организовать контроль? // Финансовый контроль. - 2004. - № 4. - С.50-56.

25. Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем. – М.: «Финансы и статистика». – 2006. – 423с.

26. Финансы. Учебник / Под ред. проф. В. В. Ковалева. М., Проспект, 2007. – 214 с.

27. Шеремет А.Д. Финансы предприятий / А.Д.Шеремет, Р.С.Сайфулин. - М., 2006. - 342с.

28. Шуляк П.Н. Финансы предприятия: Учебник. - М., 2005. - 751с.

Приложение 1

Таблица 2.3

Основные категории ошибок и исправлений ОАО «КЗСК»

| Категории ошибок и искажений | Пример |

| Записаны хозяйственные операции, которых не было в действительности | Продажи и обязательства не существующих заказчиков |

| Фактически совершенные хозяйственные операции не записаны на счетах | Не зафиксирована отгрузка партии товаров заказчику |

| Совершены и записаны несанкционированные операции | Продажа в кредит несанкционированна, но товары отгружены и заказчику выставлен счет без требования предварительной оплаты |

| Хозяйственные операции зафиксированы не на тех счетах | Продажа филиалу отражена как продажа сторонним организациям, или сумма занесена на другой бухгалтерский счет |

| Записанные суммы не точны | Заказчику выставлен счет и записана неверная сумма продажи, так как отгруженное количество и количество на счете не совпадают и зафиксирована цена за единицу другого продукта |

| Учет хозяйственных операций не завершен | Данные о продажах в целом отражены на бухгалтерских счетах, но некоторые из них не отражены на соответствующих субсчетах дебиторской задолженности |

| Хозяйственные операции учтены не на тот период. | Отгрузка товара в январе (следующего года) записана как продажа, и предъявление счетов к оплате отнесено на декабрь. Отгрузка за декабрь записана как продажа в январе, и предъявление счетов к оплате отнесено на январь. |

Приложение 2

Таблица 2.4

Направления внутреннего контроля

| Направления контроля | Общее | Контрольный пример (счета к получению) |

| Реальность | Зафиксированные операции действительны и зафиксированы данными документов | Зафиксированные операции подтверждены данными счетов-фактур, отгрузочных документов и заказами клиентов |

| Полнота | Все фактически совершенные операции зафиксированы, не одна не пропущены | Все отгрузочные документы пронумерованы и приложены к счетам-фактурам |

| Разрешение | Операции санкционированы в соответствии с политикой предприятия | Продажа в кредит на сумму свыше 50000 тысяч рублей предварительно санкционирована |

| Точность | Все суммы должным образом исчислены | В счетах-фактурах отражено правильное количество; арифметических ошибок нет |

| Классификация | Операции отнесены на соответствующие счета | Отпуск материалов в цехи предприятия, отражены как внутризаводской оборот |

| Учет | Учет операций полностью завершен | Все продажи записаны на субсчетах соответствующих заказчиков |

| Периодизация. | Операции записаны в соответствующих периодах | Продажи текущего периода записаны в этом периоде, а продажи следующего периода отнесены на доходы будущих периодов. |

Приложение 3

Таблица 2.5

Контрольные процедуры в отношении основных статей финансовой отчетности ОАО «КЗСК»

| Форма отчетности | Раздел отчетности | Описание контрольной процедуры |

| Баланс | Денежные средства | Сверка банковской выписки по остаткам денежных средств на счетах в банке с суммой, отраженной на соответствующих счетах Главной книги. |

| Баланс | Материальные запасы | Анализ изменений в структуре запасов и их сумме остатков в разрезе видов материалов за отчетный период. Выборочный расчет средней себестоимости единицы материала (отбор по принципу существенности). Выяснение причин резких изменений по сравнению с аналогичными показателями на предыдущую отчетную дату. Анализ регистра ТМЦ на предмет наличия позиций возрастом более 1 года. Предложения по начислению резерва под нереализуемые запасы. |

| Баланс | Авансы выданные | Ежеквартальная сверка расчетов с крупными Контрагентами, предпочтительно на сплошной основе (100%); как минимум – сверка остатков по расчетам с крупнейшими дебиторами. Сверка информации в отчетности (регистры б/у) и в актах сверки |

| Отчет о прибылях и убытках | Выручка | Попозиционная сверка суммы выручки от абонентов с данными биллинговой системы. Выяснение причин отклонений |

| Отчет о прибылях и убытках | Выручка | Помесячный анализ выручки от разных видов услуг и сопоставление с выручкой за предыдущий период и планируемыми показателями. Объяснение существенных колебаний |

| Отчет о прибылях и убытках | Операционные расходы | Проверка начисления расходов по ремонту и обслуживанию оборудования по всем фактически действовавшим в течение отчетного квартала договорам. Сравнение с бюджетом. Объяснение помесячных колебаний сумм расходов и изменений по сравнению с предыдущим периодом |

|

|

|