|

Криминалистическая характеристика налоговых преступлений

|

|

|

|

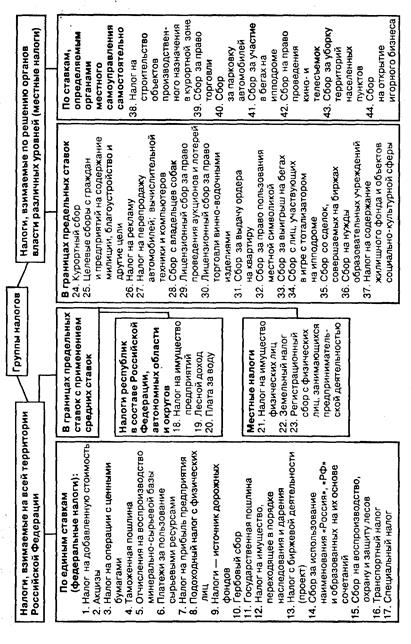

До недавнего времени налоговая система России включала в себя более сорока различных налогов и иных обязательных платежей. В настоящее время в связи с реализацией антикризисной программы их число несколько уменьшено. Все налоги подразделяются на три уровня: федеральные налоги, налоги республик (краев, областей) и местные налоги (см. табл. 2)*.

*Налоговые преступления и правонарушения. Кто и как их выявляет и предупреждает. М., 1998. С. 11.

Под налогом понимается обязательный платеж в бюджет, осуществляемый налогоплательщиком. Плательщиками налогов являются юридические и физические лица, которые в соответствии с законодательством обязаны уплачивать налоги. Поэтому в действующем УК РФ предусмотрена уголовная ответственность за два вида преступной деятельности – уклонение физического лица от уплаты налога (ст. 198 УК РФ) или страхового взноса в государственные внебюджетные фонды и уклонение от уплаты налогов или страховых взносов в государственные внебюджетные фонды с организаций (ст. 199 УК РФ).

Налоговая преступность в наиболее опасной свой части нередко связана с совершением финансовых преступлений*, поскольку сокрытые от налогообложения суммы используются в дальнейшем для криминальной деятельности в области механизмов расчетов при денежном (в том числе валютном) обращении при незаконных операциях по расчетам наличными между организациями, нарушении валютного законодательства, легализации (отмывание) денежных средств и др. Следует напомнить про зарубежный опыт, который показывает, что привлечение к уголовной ответственности за налоговые преступления долгое время являлось основным способом борьбы с главарями организованных преступных группировок.

|

|

|

*О расследовании финансовых преступлений см. гл. 33.

Объективно криминальные действия заключаются для физических лиц в непредставлении в установленные сроки декларации о доходах в случаях, когда подача декларации является обязательной, или включении в декларацию заведомо искаженных данных о доходах или расходах, либо иным способом, а равно уклонение от уплаты страхового взноса в государственные внебюджетные фонды, совершенное в крупных размерах.

Для юридических лиц такими действиями являются уклонение от уплаты налогов с организаций путем включения в бухгалтерские документы заведомо искаженных данных о доходах или расходах либо иным способом, а равно от уплаты страховых взносов в государственные внебюджетные фонды с организации, совершенное в крупном размере.

Многочисленные способы совершения налоговых правонарушений можно с достаточной степенью условности свести к двум основным: а) непредставление налоговому органу сведений о доходах в установленной форме или установленные сроки; б) сокрытие или искажение сведений об имевших место доходах и расходах за отчетный период. Последний способ может иметь несколько разновидностей. Он может включать в себя неоформление или ненадлежащее оформление движения товарно-материальных ценностей или денежных средств, неправомерное использование налоговых льгот, демонстрацию фиктивных доходов и расходов, неправомерное манипулирование ценами, и др.

Специфика способа совершения данных преступлений определяет особенности механизмов данной разновидности преступной деятельности. Деятельность может заключаться либо в воздержании от совершения предусмотренных законом действий или их последовательности (неявка в налоговую инспекцию, непредставление в налоговую инспекцию необходимых данных и т.п.), либо в активных действиях по формированию блока недостоверных данных или их сокрытию от надлежащего учета.

|

|

|

Важными элементами обстановки совершения рассматриваемых преступных действий являются: непродуманная и непоследовательная налоговая политика; частое изменение крайне сложного для понимания неспециалистами налогового законодательства; негативное отношение части общества к обязанности платить налоги государству, не обеспечивающему в свою очередь точное исполнение обязанностей перед налогоплательщиками; пассивная борьба государственных органов с преступностью в целом и налоговой преступностью в частности и др.

В соответствии с законодательством ответственность за соблюдение налогового законодательства при осуществлении хозяйственной деятельности несут их руководители, т. е. лица, имеющие право первой подписи финансовых документов предприятия, организации.

Обязанность по уплате налогов несут физические лица, как имеющие, так и не имеющие постоянного местожительства в Российской Федерации. К указанным физическим лицам относятся граждане РФ, иностранные граждане и лица без гражданства. К физическим лицам, имеющим постоянное местожительство в РФ, относятся лица, проживающие в Российской Федерации в общей сложности не менее 183 дней в календарном году. Объектом налогообложения является совокупный доход физического лица, полученный в календарном году: у физических лиц, имеющих постоянное местожительство в Российской Федерации, – от источников в Российской Федерации и за ее пределами; у физических лиц, не имеющих постоянного местожительства в Российской Федерации, – от источников в Российской Федерации*.

*См. ст. 1, 2 Закона РФ «О подоходном налоге с физических лиц» в редакции от 31 декабря 1997 г.

Данные следственной и судебной практики и научные исследования показывают, что в 74% случаев преступниками являются мужчины. Средний возраст злостных неплательщиков налогов составляет 38 лет. По делам данной категории лица, виновные в совершении преступлений, моложе 20 лет не встречаются. Лицами в возрасте от 21 года до 30 лет совершено 20% налоговых преступлений, от 31 года до 40 лет – 36%, от 41 года до 50 лет – 36%., и старше 51 года – 8%). 58% осужденных имели высшее,. неполное высшее образование или ученую степень, а 22% – среднее специальное образование. Число ранее судимых среди налоговых преступников не велико – 7%. В 82% случаев инициатива совершения налоговых преступлений исходила от руководителей, которые зачастую являлись и владельцами предприятий*.

*См.: Кучеров И.И. Налоговые преступления. М., 1997.

Мотивация действий при совершении налоговых преступлений преимущественно корыстная.

|

|

|