|

Глава 1. Теоретическое обоснование статистического анализа использования земельных ресурсов в хозяйстве.

|

|

|

|

В статистической практике России выделяются семь категорий земель:

1) земли сельскохозяйственного назначения;

2) земли населенных пунктов (городов, поселков городского типа и сельских населенных пунктов);

3) земли промышленности, транспорта, связи и иного несельскохозяйственного назначения;

4) земли природоохранного, рекреационного и оздоровительного назначения;

5) земли лесного фонда;

6) земли водного фонда;

7) земли запаса.

Различают землевладение граждан России и землепользование граждан России. Служебные земельные наделы предусмотрены отдельным категориям работников ряда отраслей народного хозяйства, причем эти наделы выделены из земель, находящихся в пользовании соответствующих предприятий и организаций. Среди земель коллективного владения выделяются земли колхозов, совхозов и других сельскохозяйственных предприятий и учреждений. В особую позицию выделятся следующие землепользователи: промышленные, транспортные, лесохозяйственные, другие несельскохозяйственные государственные, кооперативные и иные общественные предприятия, учреждения и организации; совместные предприятия, организации и объединения с участием российских и иностранных юридических лиц; религиозные организации. Арендуют землю граждане, крестьянские хозяйства, предприятия и учреждения.

Производственное назначение и использование земли различно, так как земли по своим природным и другим особенностям не являются однородными. Земельный фонд подразделяется на виды земельных угодий. Угодья - это не только дар природы, но и результат труда человека.

В соответствии с классификацией все земельные угодья подразделяются на две группы: сельскохозяйственные и несельскохозяйственные.

|

|

|

Сельскохозяйственными угодьями являются участки земли, которые систематически используются для определенных сельскохозяйственных целей. В группу несельскохозяйственных угодий включаются земельные участки, которые в данный момент не могут быть использованы для производства сельскохозяйственной продукции. В свою очередь сельскохозяйственные и несельскохозяйственные угодья группируются следующим образом:

1. Сельскохозяйственные угодья - пашня, залежь, многолетние насаждения, сенокосы, пастбища.

2. Несельскохозяйственные угодья - леса, кустарники болота, земли под водой, под дорогами, под постройками, улицами, площадями; оленьи пастбища, прочие не пригодные к использованию земли (горы, овраги, пески, ледники и т.п.).

В состав сельскохозяйственных угодий входят пашня, залежь, сенокосы, пастбища, многолетние насаждения.

Пашня - участки земли, ежегодно используемые для возделывания сельскохозяйственных культур (это распаханная земля, используемая как посевная площадь и подготовленная под посев сельскохозяйственных культур). Сюда включаются площади чистых (черных) паров и огороды, в том числе полезная площадь закрытого грунта.

К залежам относятся необрабатываемые в течение ряда лет участки земли, ранее использовавшиеся как пашня. Участки, занятые посевами многолетних трав, относятся к пашне, а не к залежи. В практике учета и статистики земельных угодий различаются понятия «пашня» и «пахотная» земля. Это не одно и то же. К пахотным землям, кроме пашни, относятся также пахото-пригодные залежные земли.

Многолетние насаждения - это участки земли, занятые сплошными культурными посадками плодово-ягодных, технических и других насаждений (сады, ягодники, виноградники, хмельники и т.п.), от которых продукция получается в течение ряда лет. В ряде случаев площадь садов и других многолетних насаждений в междурядьях засевают сельскохозяйственными культурами. В земельной статистике такие площади числятся за многолетними насаждениями.

|

|

|

К сенокосам относятся земли, специально используемые для получения сена, сенажа, зеленой травы, травяной муки и других сухих обезвоженных кормов.

Пастбища представляют собой участки земли, покрытые травой для подножного корма животных (выпаса). В земельной статистике выделяются пастбища культурные, где проведен комплекс мероприятий по повышению продуктивности пастбищ и выпас скота идет организованно, осуществляется загонная (порционная) пастьба; обводненные – пастбища, обеспеченные поливом воды; пастбища могут также быть суходольные и заболоченные.

В статистике для характеристики земельного фонда (территории) с распределением земель по категориям, пользователям, угодьям и их качеству применяется показатель, отражающий размер соответствующих земель по состоянию на 1 ноября отчетного года. К этому времени завершается уборка урожая сельскохозяйственных культур и многолетних насаждений. Приняты в эксплуатацию те земли, на которых закончен полный комплекс мелиоративных работ. Отсутствие снежного покрова в большинстве районов нашей страны в случае необходимости позволяет провести измерение тех или иных площадей в натуре. Эти и другие причины обусловили выбор указанной даты определения размеров земельного фонда.

В земельной статистике исчисляют общую площадь сельскохозяйственных угодий как сумму площади пашни, залежи, многолетних насаждений, сенокосов и пастбищ. Это делается для многих целей, таких, как расчет показателей плотности поголовья скота, выхода продукции, обеспеченности сельхозпроизводителей сельхозугодьями.

Размер земель в статистике изучается одновременно с показателем числа землепользователей на землях, находящихся в пользовании сельскохозяйственных предприятий, государственных лесохозяйственных предприятий и населенных пунктов. В ряде случаев размер земельного фонда сопоставляют с числом землепользователей, численностью населения.

Определяется показатель, отражающий соотношение размеров сельхозугодий, в том числе пашни, с численностью работников, занятых в сельскохозяйственном производстве, то есть определяется коэффициент нагрузки на одного работника.

|

|

|

Статистика изучает использование земельного фонда в сельскохозяйственном производстве с помощью ряда показателей. Показателями использования являются размеры площади сельскохозяйственных угодий по отдельным видам и результаты соотношения отдельных видов угодий между собой. К показателям использования сельскохозяйственных угодий относится результат сравнения наиболее продуктивной части пашни с общей площадью сельскохозяйственных угодий. Прямыми показателями уровня использования сельскохозяйственных угодий служат размеры продукции в натуральном и стоимостном выражении на 100 га соответствующей площади, например валовой надой коровьего молока на 100 га сельхозугодий, стоимость валового выпуска сельского хозяйства в сопоставимых ценах на 100 га сельхозугодий.

Земельный фонд изучается не только в количественном измерении, но и с учетом качества почв, бонитировки и экономической оценки земель с позиции их производительной способности. Под бонитировкой (от лат. Bonitas- доброкачественность) понимается сравнительная оценка пригодности почвы по основным факторам плодородия для возделывания сельскохозяйственных культур (обеспеченность гумусом, содержание питательных веществ и др.).

Оценочные показатели в баллах определяются по агропроизводственным группам почв в границах районов и по отдельным хозяйствам с учетом технологических условий и интенсивности производства.

Средневзвешенные баллы бонитетов почв рассчитываются на основе баллов бонитетов различных почв и площадей этих почв в составе сельскохозяйственных угодий. Баллы бонитетов почв рассчитаны по их свойствам с учетом влияния на плодородие почв климатических условий, а также с учетом площадей орошаемых сельскохозяйственных угодий. За 100 баллов принят бонитет чернозему центральной части Краснодарского края.

|

|

|

Произведенная в стране землеустроительными службами экономическая оценка земель - это общая и частная оценка земель по эффективности выращивания сельскохозяйственных культур и многолетних насаждений. Общая оценка пашни и многолетних насаждений осуществлялась по валовой продукции на 1 га (в баллах и в переводе на кадастровые гектары); уровню окупаемости затрат (стоимость валовой продукции на рубль затрат); размеру дифференциального дохода в рублях на гектар и удельному весу дифференциального дохода в валовой продукции в процентах. Валовая продукция на 1 га представляет собой уровень продуктивности земель; окупаемость затрат отражает различия в производительности на землях разного качества, а размер дифференциального дохода характеризует величину экономического эффекта от использования земель данного качества при достигнутом уровне интенсивности земледелия. Удельный вес дифференциального дохода в стоимости валовой продукции показывает в процентах эту дополнительную часть продукции земледелия, образование которой связано с использованием земель лучшего качества и местоположения по отношению к худшим. По сенокосам и пастбищам общая оценка производилась только по валовой продукции в баллах и в переводе на кадастровые гектары.

Частная оценка по эффективности возделывания культур производилась по окупаемости затрат и дифференцированному доходу, а вместо балльной оценки и перевода в кадастровые гектары брались сведения об урожайности данной культуры и выходу продукции на 100 руб. затрат.

Глава 2. Организационно-экономическая характеристика ОАО РАО "Алексеевское" Алексеевского района Волгоградской области.

Данную характеристику представим в виде трех таблиц.

Таблица 1.

Размеры сельскохозяйственного производства в ОАО РАО "Алексеевское" за 2003…2005 г.г.

| Показатели | 2003 г. | 2004г. | 2005г. |

| Объём продаж, тыс. р. | 72 654 | 116 374 | 76 744 |

| Основные фонды, тыс. р. | 76 725 | 84 997 | 58 827 |

| Среднегодовая численность работающих, чел. | 460 | 448 | 452 |

| Площадь сельскохозяйственных угодий, га | 27 890 | 27 890 | 27 890 |

| в т.ч.: пашня |

22 028 |

22 028 |

22 028 |

| пастбища | 4 657 | 4 657 | 4 657 |

| сенокосы | 1 183 | 1 183 | 1 183 |

Рассмотрев таблицу показателей размеров сельскохозяйственного производства в ОАО РАО "Алексеевское" Алексеевского района Волгоградской области за три последних года можно сказать, что такой показатель как объем продаж в 2004 г. увеличился по сравнению с 2003г. на 50%, а вот в следующем году этот показатель снова снизился до уровня 2003г.

|

|

|

Стоимость основных фондов увеличилась в 2004г. по сравнению с 2003г., а в 2005 году их стоимость значительно снизилась до 58 827 тыс. р.

Среднегодовая численность сначала в 2004г. уменьшилась на 12 человек, а в 2005 году увеличилась на 4 чел. по сравнению с 2004 годом.

Площадь с.-х. угодий за три последних года на предприятии не претерпела никаких изменений, а её основу составляют пашни.

Таблица 2.

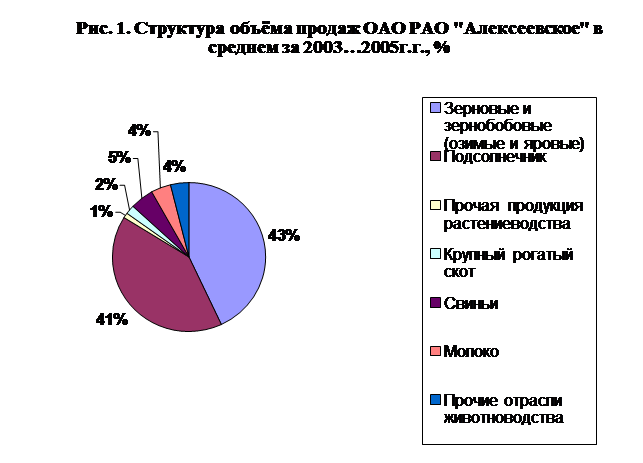

Состав и структура объёма продаж в ОАО РАО "Алексеевское" за 2003…2005 г.г.

Показатели

Г.

Г.

Г.

В среднем

34 775

46 850

32 122

37 916

43

в том числе:

озимые зерновые

26 560

30 658

24 285

27 168

31

яровые зерновые

8 215

13 392

7 837

9 815

11

зернобобовые

-

2 800

-

933

1

Подсолнечник

29 335

52 759

26 736

36 277

41

190

1 049

1 329

856

1

64 300

100 658

60 187

75 048

85

3 655

8 419

6 723

6 266

7

1 687

2 368

2 709

2 255

2

1 968

6 051

4 014

4 011

5

3 052

4 071

4 115

3 746

4

1 647

3 226

5 542

3 472

4

8 354

15 716

16 380

13 483

15

72 654

116 374

76 567

88 532

100

72 654

116 374

76 567

88 532

100