|

Объявление на взнос наличными

|

|

|

|

Мемориальный ордер

Мемориальный ордер - банковский документ для оформления бухгалтерской записи на основании данных первичного учетного документа. Форма мемориального ордера утверждена Указанием ЦБ РФ от 29.12.2008 №2161-У «О порядке составления и оформления мемориального ордера». Мемориальный ордер составляется для оформления бухгалтерских записей в случаях, когда форма первичного учетного документа, на основании которого осуществляется бухгалтерская запись, не содержит реквизитов (полей) для указания счетов, по дебету и кредиту которых совершаются бухгалтерские записи. Использование мемориального ордера в качестве расчетного документ не допускается (то есть при затрагивании клиентских банковских счетов должны использоваться платежные поручения, платежные требования, банковские ордера и другие расчетные документы).

Мемориальным ордером можно оформить бухгалтерскую проводку, в которой один счет по дебету и один счет по кредиту, а также бухгалтерские проводки, в которых один счет по дебету корреспондирует с несколькими счетами по кредиту или в которых несколько счетов по дебету корреспондируют с одним счетом по кредиту. Оформлять сводный мемориальный ордер (как это было возможно до 2010 года) построчно, вводя несколько проводок, каждая из которых содержит свою корреспонденцию счетов, не допускается.

Объявление на взнос наличными

Объявление на взнос наличными - кассовые работники банков принимают наличные деньги от организаций для зачисления на их банковские счета в этой или иной кредитной организации по Объявлениям на взнос наличными 0402001. Форма Объявления на взнос наличными утверждена Положением ЦБ РФ №318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации». Объявление на взнос наличными представляет собой комплект документов, состоящий из объявления, квитанции и ордера. Представитель организации получает от кассового работника квитанцию к объявлению на взнос наличными. Объявление кассовый работник банка оставляет у себя, а ордер передает бухгалтерскому работнику банка.

|

|

|

Приходный кассовый ордер.

Приходный кассовый ордер банка - документ, которым оформляется поступление денежных средств в различных валютах от физических лиц в кассу банка и которым оформляется приход в кассу банка иностранной валюты от юридических лиц (рубли принимаются от организаций и ИП по объявлению на взнос наличными). Прием дополнительным офисом банка наличных денег из кассы головного отделения или филиала банка также оформляется приходным кассовым ордером. Приходный кассовый ордер составляется клиентом или бухгалтерским работником кредитной организации. После соответствующей проверки и оформления бухгалтерским работником приходный кассовый документ передается кассовому работнику, и совершается операция по приему кассиром банка денежных средств. Форма ПКО утверждена Положением ЦБ РФ №318-П. Приходный кассовый ордер содержит место для бухгалтерской проводки, суммы взноса, кассовых символов, подписей вносителя, кассира и бухгалтера.

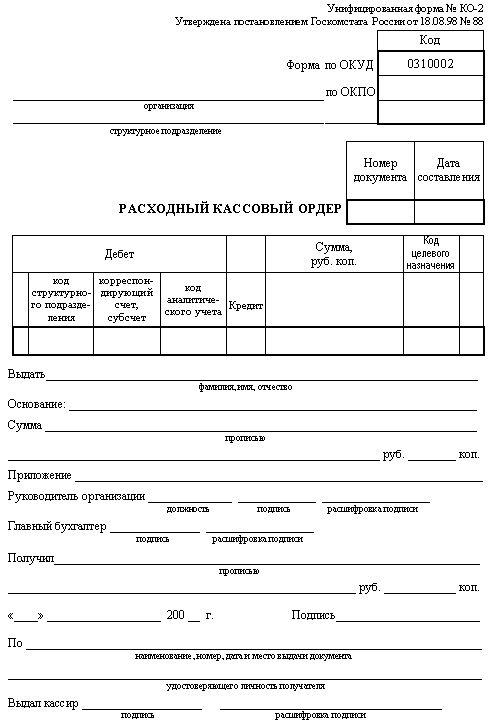

Расходный кассовый ордер.

Расходный кассовый ордер банка - это кассовый документ, которым оформляются операции по выдаче наличных денег в различных валютах физическим лицам и по выдаче иностранной валюты клиентам - юридическим лицам (организациям наличные рубли выдаются по денежным чекам). Выдача инкассаторским и кассовым работникам наличных денег для перевозки или для загрузки банкоматов осуществляется также по расходным кассовым ордерам 0402009. В расходных кассовых документах (также как и в приходных) указываются символы кассовой отчетности в целях формирования отчета по форме 0409202 «Отчет о наличном денежном обороте» в соответствии с Указанием Банка России №2332-У. Расходный кассовый ордер банка содержит отрывной талон, место для бухгалтерской проводки, суммы выдачи, данных документа, удостоверяющего личность получателя, подписей получателя, кассира, бухгалтера и контролера. Проверенный и оформленный бухгалтерскими работниками расходный кассовый ордер передается кассовому работнику, а физическое лицо с отрывным талоном к этому РКО проходит в кассу для совершения операции (в некоторых случаях отрывной талон от расходного кассового ордера может не отделяться). Форма РКО утверждена Положением ЦБ РФ №318-П.

|

|

|

Препроводительная ведомость к сумке.

Препроводительная ведомость к сумке (форма 0402300) - это приходный кассовый документ, представляющий собой комплект документов, состоящий из ведомости к сумке, накладной к сумке и квитанции к сумке. Согласно Положению ЦБ РФ №373-П все юридические лица и индивидуальные предприниматели обязаны хранить на банковских счетах наличные деньги сверх лимита остатка наличных денег. Организации и ИП могут сдавать в банки наличные деньги в сумках. Сумки с наличными деньгами, подлежащие сдаче в кредитную организацию или её внутреннее структурное подразделение (ВСП), формируются и опломбировываются кассовым работником предприятия таким образом, чтобы их вскрытие было невозможно без видимых следов нарушения целости сумки и пломбы. На сумку с наличными деньгами, подлежащую сдаче в кредитную организацию, составляется препроводительная ведомость к сумке 0402300. На наличные деньги, сдаваемые через автоматический сейф, клиентом также составляется препроводительная ведомость к сумке по форме 0402300.

Форма Препроводительной ведомости к сумке утверждена Положением ЦБ РФ №318-П.

Приходно-расходный кассовый ордер.

Приходно-расходный кассовый ордер - банковский кассовый документ, состоящий из двух частей: приходной части и расходной части. Операции по перевозке наличных денег между кредитной организацией и её внутренним структурным подразделением (ВСП) могут оформляться приходно-расходными кассовыми ордерами по форме 0402007. Приходная часть приходно-расходного кассового ордера направляется в кредитную организацию (ВСП), получающую наличные деньги, а расходная часть приходно-расходного кассового ордера остается в кредитной организации или ВСП, отправляющих наличные деньги.

|

|

|

Форма приходно-расходного кассового ордера утверждена Положением ЦБ РФ №318-П.

Явочная карточка.

Явочная карточка - банковский кассовый документ, используемый при инкассации денежных средств. Для инкассации наличных денег на каждую организацию в банке оформляются явочные карточки. Инкассаторские работники перед выездом на маршрут получают порожние сумки, доверенности на перевозку наличных денег и явочные карточки по форме 0402303. Перед получением в организации сумки с наличными деньгами инкассаторский работник предъявляет кассовому работнику организации необходимые документы, явочную карточку и порожнюю сумку. После заполнения кассовым работником организации явочной карточки инкассаторский работник в присутствии кассового работника организации проверяет соответствие сумм наличных денег, проставленных в явочной карточке, накладной к сумке, квитанции к сумке, номера сумки, указанного в явочной карточке, накладной и квитанции к сумке, номеру принимаемой сумки с наличными деньгами. При сдаче сумки с наличными деньгами инкассаторскими работниками явочная карточка 0402303 представляются в кредитную организацию для контроля. Бухгалтерский работник банка проверяет соответствие записей в накладной к сумке и явочной карточке. После проверки явочные карточки 0402303 возвращаются инкассаторским работникам.

Форма явочной карточки утверждена Положением ЦБ РФ №318-П.

Мемориальный ордер:

мемориальный ордер бухгалтерский банковский

Накопительные ведомости могут составляться как по дебетовому, так и кредитовому признаку. Например, составляется накопительная ведомость приходных кассовых ордеров на поступившие в течение месяца денежные суммы в кассу организации, накопительная ведомость на расходные операции по расчетному счету и т.п. В конце месяца путем суммирования записей в этих ведомостях определяется общая сумма выданных или поступивших денежных средств.

|

|

|

Применение накопительных ведомостей позволяет значительно сократить количество записей в учетных регистрах. При введении таких ведомостей все кассовые операции за месяц отражаются в учете двумя записями (одна по приходу, другая по расходу). При оформлении мемориальными ордерами каждой кассовой операции потребовалось бы составить столько ордеров (следовательно, сделать столько же записей в учетных регистрах), сколько было кассовых документов.

Мемориальные ордера после их составления записываются в регистрационный журнал. При этом на мемориальных ордерах проставляются порядковые номера, под которыми они зарегистрированы в регистрационном журнале.

Объявление на взнос наличными:

1. «Объявление на взнос наличными №» - указывается порядковый номер документа.

2. указывается дата внесения наличных, при этом используется словесно-цифровой способ датирования.

. указывается название организации, вносящей денежные средства, и фамилия, имя, отчество непосредственного вносителя.

. указывается номер лицевого счета организации - получателя.

. указывается наименование кредитной организации осуществляющей прием денежных средств.

. указывается наименование организации, на счет которой вносятся денежные средства.

. указывается цифрами сумма денежных средств, получаемая кассой кредитной организации.

. записывается сумма денежных средств, которые поступают в кассу. При этом сумму рублей указывают прописью с заглавной буквы и с начала строки, а копеек - цифрами.

. указывается источник поступления наличных денег, т.е. содержание финансовой операции.

. расписывается лицо, вносящее денежные средства в кассу, после оформления документа.

. расписывается лицо, принявшее и проверившее документ, - бухгалтер или операционный работник.

. расписывается кассовый работник кредитной организации после приема от вносителя денежных средств в количестве, указанном в объявлении на взнос наличными.

Квитанция

Кассовый работник кредитной организации после приема от вносителя денежных средств и перед выдачей ему квитанции ставит печать.

Ордер

1. в графу «ДЕБЕТ» заносится номер лицевого счета «Касса кредитной организации» в соответствии с используемым Планом счетов бухгалтерского учета.

|

|

|

2. в графе «КРЕДИТ» указывается номер лицевого счета организации - получателя.

3. в графе «Сумма (Общая)» указывается цифрами сумма денежных средств, получаемая кассой кредитной организации.

4. в графе «Символы» указывается символ(ы) статьи прихода согласно номенклатуре символов при составлении отчета №202.

5. в графе «Частные» указываются цифрами суммы, соответствующие статьям прихода, указанным в графе «Символы».

Приходный кассовый ордер:

Организация - указывается наименование организации.

Структурноеподразделение - указывается структурное подразделение организации, в котором сформирован приходный кассовый ордер.

Номердокумента - содержит порядковый номер приходного кассового ордера. При формировании приходных кассовых ордеров должна обеспечиваться непрерывная нумерация документов.

Датасоставления - указывается дата формирования приходного кассового ордера.

Дебет - указывается дебетовый счет бухгалтерской проводки, формируемой на основании ордера. Как правило, в данном поле указывается бухгалтерский счет 50.1 «Касса».

Кодструктурногоподразделения - указывается код подразделения, на которое приходуются денежные средства.

Корреспондирующийсчет, субсчет - указывается кредитовый счет бухгалтерской проводки, формируемой на основании ордера.

Коданалитическогоучета - указывается объект аналитики корреспондирующего счета.

Сумма, руб. коп. - указывается сумма приходуемых в кассу денег цифрами.

Принято от - указывается лицо, от которого принимаются наличные денежные средства.

Основание - указывается содержание хозяйственной операции.

Сумма - указывается с начала строки с заглавной буквы сумма поступления прописью в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если сумма прихода номинирована в валюте «рубль» заменяется на наименование валюты.

В том числе - указывается сумма НДС, записанная цифрами (в случае, если продукция, работы, услуги не облагаются налогом, делается запись «без налога (НДС)»). Приложение - содержит перечисление прилагаемых первичных и других документов с указанием их номеров и дат составления.

Организация - указывается наименование организации.

Структурное подразделение- указывается структурное подразделение организации, в котором сформирован расходный кассовый ордер.

Номер документа - содержит порядковый номер расходного кассового ордера. При формировании расходных кассовых ордеров должна обеспечиваться непрерывная нумерация документов.

Дата составления - указывается дата формирования расходного кассового ордера.

Код структурного подразделения - указывается код подразделения, с которого расходуются денежные средства.

Корреспондирующий счет, субсчет - указывается дебетовый счет бухгалтерской проводки, формируемой на основании ордера.

Код аналитического учета - указывается объект аналитического учета корреспондирующего счета.

Кредит - указывается кредитовый счет бухгалтерской проводки, формируемой на основании ордера. Как правило, в данном поле указывается бухгалтерский счет 50.1 «Касса».

Сумма, руб. коп. - указывается сумма расходуемых из кассы денег цифрами.

Выдать- указывается лицо (фамилия, имя, отчество), которому выдаются наличные денежные средства.

Основание - указывается содержание хозяйственной операции (назначение использования денежных средств).

Сумма - указывается с начала строки с заглавной буквы сумма поступления прописью в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если сумма прихода номинирована в валюте «рубль» заменяется на наименование валюты.

Приложение - содержит перечисление прилагаемых первичных и других документов с указанием их номеров и дат составления.

Получил - указывается сумма выданных денежных средств прописью. Поле заполняется лицом, получающим денежные средства по расходному кассовому ордеру.

Указывается наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя.

Предпроводительная ведомость к сумме:

Номер сумки указывается в полях «ведомость к сумке №», «накладная к сумке №» и «квитанция к сумке №».

В поле «дата» следует написать дату формирования сумки с наличными денежными средствами.

От кого - указывается Ф.И.О. представителя организации (например, кассир, заполняющий препроводительную ведомость и формирующий сумку), если наличность сдается через инкассаторских работников, то в этом поле указывается наименование фирмы, сдающей наличность в банк.

Получатель - отражается информация о том, кому предназначены деньги, на счет какой организации они зачисляются; например, в случае, если организация передает в конце дня наличную выручку на свой расчетный счет в обслуживающем банке, то строки «от кого» и «получатель» будут заполнены одинаково.

Дебет - указывается лицевой счет по учету наличности.

Кредит - расчетный счет клиента в банке.

Как правило, поля «дебет» и «кредит» препроводительной ведомости заполнять организации не обязательно, эти строки можно оставить пустыми, необходимые сведения внесет работник кредитной организации (банка) при получении наличности.

Сумма цифрами - указывается сумма, сдаваемая в банк, выраженная в цифрах.

ИНН/КПП, ОКАТО - реквизиты получателя.

Расчетный счет - счет получателя в банке.

Банк вносителя и БИК - наименование банка, в кассу которого сдается наличность, и его БИК.

Банк получателя и БИК - наименование банка, в котором открыт расчетный счет получателя, и его БИК.

Сумма прописью - сдаваемая сумма пишется прописью.

Источник поступления - источник поступления наличности согласно Указаниям Банка России.

Подпись - ставит подпись лицо, ответственное за заполнение препроводительной ведомости к сумке.

На оборотной стороне ведомости, накладной и квитанции приводится опись сдаваемой наличности с указанием номинала купюр и монет, их количества и сумме.

. Если сумка с наличными деньгами не сдана инкассаторскому работнику или кассовый работник организации отказался сдавать сумку с наличными деньгами, кассовый работник организации ОБЯЗАН в явочной карточке в строке за эту дату произвести запись «Отказ» и заверить запись своей подписью.

. В случае внесения кассовым работником организации неправильной записи в явочную карточку указанная запись зачеркивается, на полях карточки проставляется новая запись, которая заверяется подписью кассового работника организации.

. Производить записи в явочной карточке инкассаторскому работнику.

Список литературы

1. ССЫЛКА (http://www.profbanking.com/forms-of-bank-documents/accounting-documents-of-the-bank/524-forma-0401108.html)

2. ССЫЛКА (http://www.profbanking.com/forms-of-bank-documents/accounting-documents-of-the-bank/525-forma-0402001.html)

3. ССЫЛКА (http://www.profbanking.com/forms-of-bank-documents/accounting-documents-of-the-bank/726-pko.htmlА)

4. ССЫЛКА (http://www.profbanking.com/forms-of-bank-documents/accounting-documents-of-the-bank/727-rko.html)

5. ССЫЛКА (http://www.profbanking.com/forms-of-bank-documents/accounting-documents-of-the-bank/1094-vedomost-k-sumke.html)

|

|

|