|

Тема 9. Управление собственным капиталом

|

|

|

|

1. Состав и структура собственного капитала.

2. Политика формирования собственногокапитала предприятия.

9.1.СОСТАВ И СТРУКТУРА СОБСТВЕННОГО КАПИТАЛА

Собственный капитал предприятия — это основа его эффективного функционирования и финансовой устойчивости. Собственный капитал подразделяется на основной и оборотный.

Собственный основной капитал – это сумма собственного капитала предприятия, авансированная в разнообразные виды его внеоборотных активов (основные средства; нематериальные активы; незавершенные строительство; долгосрочные финансовые инвестиции и др.).

Собственный оборотный капитал – это сумма собственного капитала, авансированная в разнообразные виды его оборотных активов (запасы сырья, материалов и полуфабрикатов; объем незавершенного производства; запасы готовой продукции; текущую дебиторскую задолженность; денежные активы и др.).

Общая сумма собственного капитала приятия отражается в итоге первого раздела «Пассива» отчетного баланса. В разделе выделяется его первоначально инвестированную часть (т.е. средства, вложенных собственниками предприятия в процессе его создания) и накопленную в процессе осуществления хозяйственной деятельности.

Основу первой части собственного капитала предприятия составляет его уставный капитал. Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия и отражает сумму обязательств предприятия перед инвесторами.

Формирование уставного капитала может сопровождаться образованием дополнительного источника средств — эмиссионного дохода. Этот источник возникает в случае, когда в ходе первичной эмиссии акции продаются по цене выше номинала. При получении этих сумм они зачисляются в добавочный капитал.

|

|

|

Вторую часть собственного капитала представляют дополнительно вложенный капитал, резервный капитал, нераспределенная прибыль и некоторые другие его виды.

Резервный капитал создается по решению собственников в размере, отраженном в учредительных документах в соответствии с требованиями законодательства, за счет использования чистой прибыли, и предназначается для покрытия возможных убытков предприятия и потерь, возникших вследствие чрезвычайных (незапланированных) обстоятельств.

Добавочный капитал отражает размеры увеличения текущего капитала в результате производимых переоценок основных средств, возникновения эмиссионного дохода, а также для учета увеличения капитала предприятия за счет безвозмездно полученного имущества. Средства добавочного капитала могут использоваться на увеличение уставного капитала, на покрытие убытков предприятия, на распределение учредителям. Добавочный капитал не используется для текущего потребления предприятием и служит для поддержания определенного уровня величины капитала предприятия.

Прибыль — представляет собой конечный финансовый результат коммерческой и других видов деятельности предприятия. Используется на накопление и потребление (финансирование капитальных вложений, выплату дивидендов.и т.п.); часть прибыли изымается государством в виде налогов и других платежей.

Нераспределенная прибыль (непокрытый убыток), как наиболее динамичная и значимая часть собственного капитала, требует особого внимания от финансовых менеджеров. Часть нераспределенной прибыли направляется на выплату дивидендов (доходов) участникам организации, оставшаяся часть используется для увеличения уставного капитала, пополнения резервного капитала или реинвестируется в виде капитальных и финансовых вложений, для покрытия текущих производственных нужд производственной (основной) деятельности предприятия. Поэтому основные усилия финансового менеджмента должны быть направлены на завершение каждого отчетного года с приростом нераспределенной (чистой) прибыли как основного фактора увеличения общей стоимости собственного капитала организации

|

|

|

9.2. ПОЛИТИКА ФОРМИРОВАНИЯ СОБСТВЕННОГО КАПИТАЛА ПРЕДПРИЯТИЯ

Главной целью любого коммерческого предприятия является получение прибыли в размере, необходимом для обеспечения нормального функционирования, включая инвестирование средств в активы и использование прибыли на цели потребления. При этом отдача на вложенный собственниками капитал должна быть не ниже той ставки доходности, по которой средства могли бы быть размещены вне предприятия. Учредитель, предоставляя капитал, теряет возможность получения дохода от вложения имеющихся у него средств. Компенсацией собственникам должны стать будущие доходы в виде роста стоимости акций и дивидендов.

Не менее важной для действующего предприятия целью является сохранение источника дохода, т.е. собственного капитала. Значимость его для жизнеспособности предприятия настолько высока, что государством законодательно установлены требования о минимальной величине уставного капитала; соотношении уставного капитала и чистых активов; возможности выплаты дивидендов в зависимости от соотношения чистых активов и суммы уставного и резервного капитала.

Когда главным для собственников предприятия или управленцев становится погоня за сиюминутным доходом, то цель сохранения капитала для обеспечения долгосрочного устойчивого функционирования предприятия отступает на второй план.

Наоборот, капитализация, или реинвестирование, полученной прибыли и, как следствие, увеличение собственного капитала способствуют повышению финансовой устойчивости. Реинвестирование чистой прибыли выступает альтернативой привлечения иных источников финансирования, в частности, таких, как кредиты банка или спонтанное увеличение кредиторской задолженности, гораздо более рискованных. Однако растущая величина собственного капитала делает все более сложным обеспечение прежнего уровня отдачи на вложенный собственный капитал. Поэтому выбор второй цели как приоритетной отодвигает достижение первой цели.

|

|

|

Сокращение доли собственного капитала при неизменном уровне прибыли ведет к увеличению рентабельности собственного капитала и, следовательно, способствует достижению первой цели. Рост рентабельности собственного капитала за счет увеличения объема заемного финансирования становится возможным лишь при условии, что стоимость привлечения заемных средств ниже доходности вложений в деятельность предприятия. Механизм влияния привлечения заемного капитала на рентабельность собственного капитала получил название, известное в практике финансового анализа как эффект финансового рычага.

Политика формирования собственного капитала предприятия включает следующие этапы:

1. Анализ формирования собственных финансовых ресурсов предприятия в предшествующем периоде. Целью такого анализа является выявление потенциала формирования собственных финансовых ресурсов и его соответствия темпам развития предприятия.

На первой стадии анализа изучаются общий объем формирования собственных финансовых ресурсов, соответствие темпов прироста собственного капитала темпам прироста активов и объема реализуемой продукции предприятия, динамика удельного веса собственных ресурсов в общем, объеме формирования финансовых ресурсов в предплановом периоде.

На второй стадии анализа рассматриваются внутренние и внешние источники формирования собственных финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования собственных финансовых ресурсов, а также стоимость привлечения собственного капитала из различных источников.

На третьей стадии анализа оценивается достаточность собственных финансовых ресурсов, сформированных на предприятии в предплановом периоде. Критерием такой оценки выступает показатель «суммы прироста чистых активов предприятия». Его динамика отражает тенденцию уровня обеспеченности развития предприятия собственными финансовыми ресурсами.

|

|

|

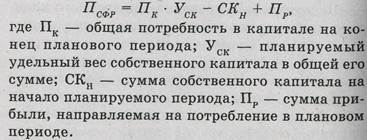

2. Определение общей потребности в собственных финансовых ресурсах предприятия.

Такая потребность определяется по формуле:

3. Оценка стоимости привлечения собственного капитала из различных источников.

Такая оценка проводится в разрезе основных элементов собственного капитала, формируемого за счет внутренних и внешних источников. При формировании собственного капитала прежде всего следует использовать внутренние источники — чистую прибыль и амортизационные отчисления. Для этого необходимо обеспечить возможность их роста за счет различных резервов (например, ускоренной амортизацией основных средств). Однако следует иметь в виду, что рост амортизационных отчислений приводит к соответствующему уменьшению чистой прибыли, а поэтому максимизировать следует их сумму: ЧП +АО → max, где ЧП — чистая прибыль предприятия; АО — планируемая сумма амортизационных отчислений.

Потребность в привлечении собственных финансовых ресурсов за счет внешних источников рассчитывается по следующей формуле:

4. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов.

При определении оптимального соотношения внутренних и внешних источников формирования собственного капитала учитывают следующие критерии:

-обеспечение минимальной совокупной стоимости привлечения собственных финансовых ресурсов. Если стоимость привлечения внешних источников превышает планируемую стоимость заемных средств, то от такого формирования собственного капитала следует отказаться;

-сохранение управления предприятием первоначальными его учредителями. Рост дополнительного паевого или акционерного капитала за счет сторонних инвесторов может привести к потери такой управляемости.

Эффективность разработанной политики формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде.

Коэффициент самофинансирования развития предприятия рассчитывается по следующей формуле:

Для отслеживания состояния и динамики изменений собственного капитала финансовый менеджер должен опираться прежде всего на бухгалтерские балансы (форма № 1), составляемые по окончании каждого месяца. Основная информация, требуемая для мониторинга и анализа собственного капитала, концентрируется в разделах пассива баланса: «Капитал и резервы» (раздел 3), «Долгосрочные обязательства» (раздел 4), «Краткосрочные обязательства» (раздел 5). Большое внимание финансового менеджера должны привлекать показатели валюты (итога) баланса.

|

|

|