|

Расчет экономической эффективности системы

|

|

|

|

Финансово-экономическое обоснование

Цель и основные результаты внедрения разработки

По данным официальной медицинской статистики, сердечно-сосудистые заболевания – главная из причин инвалидности и смертности населения во всех странах мира. Лица среднего и пожилого возраст наиболее часто подвержены кардиологическим заболеваниям. Современные приборы и методы для наблюдения и регистрации болезней сердца доступны не всем из-за их дороговизны.

Поэтому актуальной проблемой в последнее время становится разработка прибора с малыми размерами, высокой надежностью, простотой и доступной ценой. Данный прибор должен быстро и удобно производить регистрацию кардиосигнала, иметь возможность сохранения его на Flash носитель и питаться автономно. Данные функции позволяет в любое время, в любом месте измерять электрокардиограмму. Основной задачей прибора является то, чтобы измерение электрокардиограммы были такими же простыми и доступными, как, к примеру, измерение температуры.

В настоящее время создание такого прибора стало возможным благодаря современной электронике. Существуют специальные чипы и микросхемы, содержащие в себе все нужные компоненты для измерения электрокардиограммы.

Одним из способов уменьшения размеров и снижения стоимости прибора является использование решений с высоким уровнем интеграции, к примеру использование PIC-контроллера со встроенным в него аналого-цифровой преобразователь.

Ещё одним способом уменьшения размеров является использование батарейного питания, то есть возможность автономности. Общей особенностью всех портативных устройств является увеличенный срок службы батарей.

|

|

|

Таким образом, было принято решение о создании карманного электрокардиографа. Карманный электрокардиограф – устройство небольших размеров, которое позволяет человеку измерить свою электрокардиограмму в любое время и в любых условиях, записать ее на SD-карту памяти, с которой можно передать на персональный компьютер для анализа или передать ее в диагностический центр.

Исходные данные для расчетов

Таблица 9.1 – Затраты времени этапа разработки

| Этап создания | Единица измерения | Значение всего (tраз; tвн;) | В т.ч. машинное время (tразм; tвнм) | |

| Разработка | Изучение процесса для которого разрабатывается автономный регистратор работы сердца | час | ||

| Разработка технического задания | час | |||

| Проектирование устройства и разработка электрических схем | час | |||

| Разработка печатной платы | час | |||

| Разработка алгоритма работы и программного обеспечения для программируемого логического контроллера. | час | |||

| ИТОГО | час |

| Наименование показателя | Условное обозначение | Единица измерения | Значение показателя |

| Оклад разработчика | Ор | Руб. | 10000 |

| Количество разработчиков | Ч | Чел. | 1 |

Расчет экономической эффективности системы

Расчет затрат на создание автономного регистратора работы сердца.

Капитальные затраты в данном случае будут учитываться из покупки основных средств, представленных в таблице 9.3.

Таблица 9.3 Затраты на необходимую продукцию

| Наименование | Кол-во, шт. | Цена общая, руб. |

| Конденсатор K73-17-0,22мкФ | 2 | 52 |

| Конденсатор K10-17A-H50-0,1мкФ | 4 | 108 |

| Конденсатор К-10-17А-М47-30пФ | 2 | 40 |

| Микросхема PIC16F873 | 1 | 200 |

| Микросхема 7404 | 2 | 260 |

| Микросхема MAX232 | 1 | 140 |

| Микросхема КР1446УД1 | 2 | 20 |

| Микросхема AD623 | 1 | 200 |

| Резистор МЛТ-0,125 20кОм | 3 | 1 |

| Резистор МЛТ-0,5 720кОм | 1 | 2 |

| Резистор МЛТ-0,15 300 Ом | 1 | 2 |

| Резистор МЛТ-0,25 10кОм | 1 | 2 |

| Резистор МЛТ-0,25 4,7кОм | 2 | 6 |

| Резистор МЛТ-0,5 150 Ом | 1 | 22 |

| Электроды Unilect 1010M | 3 | 30 |

| Батарея алкалиновая ААА 1,5В | 4 | 304 |

| Фильтр кварцевый ФП1П6-1,2 10МГц | 1 | 15 |

| Общее | - | 1404 |

Расчет затрат на разработку программного продукта

|

|

|

Затраты на разработку программного продукта рассчитываются по следующей формуле:

где ЗФОТР – общий фонд оплаты труда разработчиков ПП;

ЗОВФ – начисления на заработную плату разработчиков ПП во внебюджетные фонды;

ЗЭВМ – затраты, связанные с эксплуатацией техники;

ЗСПП – затраты на специальные программные продукты, необходимые для разработки ПП;

ЗХОН – затраты на хозяйственно-операционные нужды (бумага, литература, носители информации и т.п.);

РН – накладные расходы (РН = 30% от ЗФОТР).

При разработке программного продукта общее время разработки составило 0,4 месяца. Из них машинное время (непосредственная работа с вычислительной и оргтехникой) составляет 0,13 мес.

где Ор –разработчика. В разработке участвовал 1 человек, его оклад составляет 10000 руб.;

ТРПР – общее время работы над ПР в месяцах, ТРПР =0.4;

– коэффициент дополнительной зарплаты,

– коэффициент дополнительной зарплаты,

– районный коэффициент,

– районный коэффициент,  .

.

Таким образом:

руб.

руб.

Сумма начислений на заработную плату во внебюджетные фонды составляет:

,

,

руб.

руб.

Затраты, связанные с использованием вычислительной и оргтехники:

где  – коэффициент готовности ЭВМ,

– коэффициент готовности ЭВМ,  ;

;

n – количество единиц техники, равно 1;

– себестоимость машино-часа,

– себестоимость машино-часа,  руб.;

руб.;

– машинное время работы над программным продуктом, равно 0,13 мес.

– машинное время работы над программным продуктом, равно 0,13 мес.

Расчет затраченного времени на разработку осуществим по формуле:

где Тразр. – рабочее время, ч;

Тмес – рабочее время, мес., (Тмес =0,13);

ЧРД – число дней потраченных на разработку, (ЧРД = 22);

Тср – продолжительность разбработки в сутки, (Тср = 8 ч);

Кср – количество рабочих смен, (Кср = 1).

Таким образом, время на разработку ПП с использованием ЭВМ составляет:

часа,

часа,

руб.

руб.

, так как софт доступен в бесплатном пользовании, либо не используется.

, так как софт доступен в бесплатном пользовании, либо не используется.

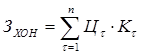

Затраты на хозяйственно-организационные нужды приведены в таблице 9.4 и вычисляются по формуле:

|

|

|

где Цτ – цена τ-го товара, руб.;

Кτ – количество τ-го товара.

Таблица 9.4 Затраты на хозяйственно-организационные нужды

| Наименование | Цена за единицу (руб.) | Кол-во (шт.) | Всего (руб.) |

| Usb-flash,2gb | |||

| Бумага | |||

| Итого |

руб.

руб.

Накладные расходы:

,

,

руб.

руб.

Таким образом, затраты на разработку программного продукта составят:

руб.

руб.

Расчет затрат на внедрение программного продукта

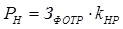

Затраты на внедрение программного продукта (КВПР) рассчитываются по формуле:

где ЗМ – затраты на приобретение материалов, руб.;

ЗКТС – затраты на приобретение комплекса технических средств, руб.;

ЗПО – затраты на приобретение программного обеспечения (включают стоимость разработанного ПП, а также других существующих ПП, необходимых для функционирования системы), руб.;

ЗФОТВ – затраты на оплату труда работников, занятых внедрением проекта, руб.;

ЗОВФ – отчисления во внебюджетные фонды с заработной платы работников, занятых внедрением проекта, руб.;

ЗЭВМ – затраты, связанные с эксплуатацией ЭВМ при внедрении проектного решения, руб.;

Рком – командировочные расходы, руб.;

РН – накладные расходы, руб.;

kТУН – коэффициент транспортирования, установки и наладки комплекса технических средств, определяется действующими нормативами организации, а также спецификой конкретного проекта.

ЗМ = 1404 руб.

Дополнительного приобретения компьютеров или других КТС так же не требуется, следовательно, ЗКТС =0.

Затраты на приобретение программного обеспечения в данном случае равны затратам на разработку и составляют ЗПО = 8299 руб.,

Внедрением занят один системный инженер с окладом 5000 руб. Время внедрения – 0,3 месяцев. По формуле рассчитываем затраты на оплату труда и отчисления во внебюджетные фонды.

,

,

где Ор –разработчика. В разработке участвовал 1 человек, его оклад составляет 5000 руб.;

ТРПР – общее время работы над ПР в месяцах, ТРПР =0.4;

– коэффициент дополнительной зарплаты,

– районный коэффициент, .

|

|

|

Таким образом:

руб.

руб.

Сумма начислений на заработную плату во внебюджетные фонды составляет:

,

руб.

руб.

Затраты, связанные с эксплуатацией ЭВМ при внедрении проектного решения составят:

руб.

руб.

Командировочные расходы при внедрении программного продукта не планируются, следовательно, Рком =0.

Так как коэффициент накладных расходов по данным организации составляет kНР =0,3, то величина накладных расходов равна 569 руб.

Суммарные затраты на внедрение составят:

руб.

руб.

Расчет эксплуатационных текущих затрат по программному продукту.

Годовые затраты на обработку результатов до внедрения разработанного ПП рассчитываются по формуле:

,

,

где ЗП1 – затраты на оплату труда сотрудника на выполнение функций до внедрения проектного решения,

ОТвн1 – отчисления во внебюджетные фонды;

ЗЭВМ1 – затраты, связанные с эксплуатацией ЭВМ;

Мз1 – годовые материальные затраты на сопровождение программного продукта составляют 1000 руб.;

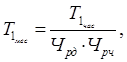

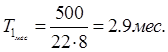

НР1 – накладные расходы. Временные затраты работы сотрудника в месяц рассчитываются по формуле:

где Т1мес, Т1час – время, затрачиваемое сотрудником на обработку результатов, в месяцах и часах соответственно (Т1час = 500 часов);

Чрд – число рабочих дней в месяц;

Чрч – число рабочих часов в день.

Тогда затраты на оплату труда сотрудника составят:

где Ос – оклад сотрудника (оклад составляет 10000 рублей);

Кд – коэффициент дополнительной заработной платы;

Ку – региональный коэффициент.

руб.

руб.

Страховые взносы (ОТвн1), руб

ОТвн1 = 36685  0,3=11006 руб.

0,3=11006 руб.

Эксплуатационные затраты (ЗЭВМ1), руб.;

- время, затрачиваемое сотрудником на обработку результатов в часах (Т1час = 64 часов);

- время, затрачиваемое сотрудником на обработку результатов в часах (Т1час = 64 часов);

См-ч – стоимость машиночаса эксплуатации ЭВМ, руб/ч.

4000 руб.

4000 руб.

Подставив соответствующие значения в формулу, получим:

руб.

руб.

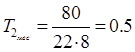

Годовые затраты на эксплуатацию системы после внедрения программного продукта рассчитываются аналогично по формуле:

где ЗП2 –затраты на оплат труда сотрудника после внедреия;

ОТвн2 – страховые взносы, руб.;

ЗЭВМ2 – эксплуатационные затраты, руб.;

Мз2 – материальные затраты,1500 руб.;

НР2 – накладные расходы, руб.

Временные затраты работы сотрудника в месяц рассчитываются по формуле:

где Т2мес, Т2час – время, затрачиваемое сотрудником на обработку результатов, в месяцах и часах соответственно (Т2час = 80 часов)

Чрд – число рабочих дней в месяц;

Чрч – число рабочих часов в день.

мес.

мес.

Тогда затраты на оплату труда сотрудника составят:

|

|

|

где Ос – оклад сотрудника (оклад составляет 5000 рублей)

руб.

руб.

Страховые взносы (ОТвн2), руб

ОТвн2 = 6325 0,3=1898 руб.

Эксплуатационные затраты (ЗЭВМ2), руб.;

руб.

руб.

руб.

руб.

Таким образом, текущие затраты на содержание системы до внедрения разработанного программного продукта составляют 49091 руб., после внедрения 10363 руб.

Расчет результатов от создания и использования автономного регистратора работы сердца.

Ожидаемая условно-годовая экономия определяется по формуле:

где Эуг – величина экономии, руб.;

С1 и С2 – показатели текущих затрат по базовому и внедряемому вариантам, руб.;

∑Эi – ожидаемый дополнительный эффект от различных факторов, руб. в год

Так как основным фактором, по которому производится расчет экономической эффективности от внедрения программного продукта, является уменьшения времени обработки результатов тестирования и дополнительный эффект не учитывается, то ΣЭi =0.

Подставив вычисленные выше значения в формулу, получим:

руб.

руб.

Величина ожидаемого годового экономического эффекта рассчитывается по формуле:

Эг=38728-13163 0.33=34384 руб.

где Эг – ожидаемый годовой экономический эффект, руб.;

Эуг – ожидаемая условно-годовая экономия, руб.;

К – капитальные вложения, руб.;

Ен – нормативный коэффициент экономической эффективности капитальных вложений.

Нормативный коэффициент экономической эффективности капитальных вложений определяется по формуле:

где Тн – нормативный срок окупаемости капитальных вложений, Тн=3 года.

Расчетный коэффициент экономической эффективности капитальных вложений составляет:

где Ер – расчетный коэффициент экономической эффективности капитальных вложений;

Эуг – ожидаемая условно-годовая экономия, руб.;

К – капитальные вложения на модернизацию, руб.

Расчетный срок окупаемости капитальных вложений составляет:

лет

лет

где Ер – коэффициент экономической эффективности капитальных вложений.

Чистый дисконтированный доход (ЧДД и NPV) определяется по формуле:

где Рt – ожидаемые результаты от модернизации, руб.;

Зt – ожидаемые затраты (капитальные и текущие) на модернизацию, руб.;

Эt = (Рt – 3t) – эффект, достигаемый на t -м шаге расчета;

К – капитальные вложения;

t – номер шага расчета (t = 0,1,2,...Т);

Т – горизонт расчета;

E – постоянная норма дисконта, %.

Шаг расчета – отрезок времени в расчетном периоде (год, квартал, месяц и т. д.).

Тогда суммарный чистый дисконтированный доход за весь горизонт расчета равен:

Положительное значение чистого дисконтированного дохода, ЧДД > 0, свидетельствует о том, что инвестирование целесообразно и данная модернизация может приносить прибыль в установленном объеме.

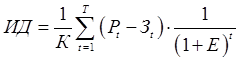

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капитальных вложений и определяется по формуле:

где К – величина капиталовложений или стоимость инвестиций.

Инвестиции считаются эффективными, если индекс доходности выше единицы, ИД >1, следовательно, инвестиции во внедрение автономного регистратора работы сердца, эффективны.

Внутренняя норма доходности (ВНД):

при Е1 → ЧДД1 >0

Е2 → ЧДД2 >0

Е1= 0,08

Е2= 0,12

Е1 → ЧДД1 >0 Е2 → ЧДД2 >0

Таким образом, норма дисконта должна быть в пределах 10 %.

Подсчитанные результаты экономической эффективности сведем в таблицу

Таблица 9.5 Показатели экономической эффективности

| Экономический показатель | Результат |

| Затраты на разработку, руб. | |

| Ожидаемая экономия от внедрения, руб. | |

| Чистый дисконтированный доход, руб. | |

| Индекс доходности | 10.2 |

| Внутренняя норма доходности | 0,10 |

| Дисконтированный срок окупаемости, год | 0.34 |

| Срок морального старения, лет |

9.4 Вывод

В финансово-экономическом разделе были рассмотрены вопросы, касающиеся экономической целесообразности автономного регистратора работы сердца. Произведены расчеты таких экономических параметров: ожидаемой экономии от модернизации, чистого дисконтированного дохода, индекса доходности, внутренней нормы доходности и дисконтированного срока окупаемости после внедрения. Все данные занесены и представлены в итоговой таблице 9.5, из которой видно, что окупаемость данного проекта составит приблизительно 0.4 месяцев. Затраты на разработку 13089 рублей.

Опираясь на оценку экономической эффективности можно сделать вывод о том, что разработка и внедрение автономного регистратора работы сердца является экономически обоснованной и целесообразной.

|

|

|