|

Раздел 3. Учетная политика. Учет и отчетность предприятия.

|

|

|

|

1. Какую информацию не нужно указывать в учетной политике по бухгалтерскому учёту:

1. порядок проведения инвентаризации

2. регистры бухучета

3. порядок кассовых операций

2. Нужно ли сдавать в инспекцию учетную политику по бухгалтерскому учету:

1. Да, нужно

2. Да, нужно, если организация не относится к малой

3. Нет, не нужно

3. Какой лимит доходов для детских вычетов по НДФЛ в 2016 году:

280 000 руб.

320 000 руб.

350 000 руб.

4. Какой лимит стоимости для основных средств с 2016 года:

40 000 руб.;

50 000 руб.

100 000 руб.

5. Можно ли в учетной политике предприятия установить зарплату в долларах США:

1. Нет, нельзя

2. Нет, нельзя, но можно в у. е.

3. Да, можно

6. Какой срок действия у штатного расписания:

1 год;

3 года;

У этого документа нет срока действия.

7. Учетная политика организации – это:

1. активы организации и их место в формировании общественного продукта

2. принятая совокупность способов ведения бухгалтерского учета

3. особенности хозяйственных процессов, формирующих учетную информацию о наличии и движении объектов бухгалтерского учета

8. При формировании учетной политики в качестве одного из основных факторов следует учитывать:

1. организационно-правовую форму собственности организации

2. формы первичных учетных документов, применяемых в организации

3. возможности контроля со стороны налоговых органов

9. Формирование резервов может осуществляться в организации в соответствии с принятой учетной политикой для цели:

1. ремонта основных средств

2. осуществления капитальных вложений (основных средств)

3. покрытия непредвиденных убытков

10. При сокращенном варианте в рабочем плане счетов на счете 99 «Прибыли и убытки» можно учитывать информацию следующих счетов:

|

|

|

1. счет 84 – «Нераспределенная прибыль (непокрытый убыток)»

2. счет 90 – «Продажи»

3. счет 91 – «Прочие доходы и расходы»

4. счет 99 – «Прибыли и убытки»

11. При сокращенном варианте в рабочем плане счетов на счете 10 "Материалы" можно учитывать информацию следующих счетов:

1. счет 07 – «Оборудование к установке»

2. счет 10 – «Материалы»

3. счет 11 – «Животные на выращивании и откорме»

12. Учет доходов и расходов на предприятии малого бизнеса ведется:

1. Методом начисления

2. Кассовым методом

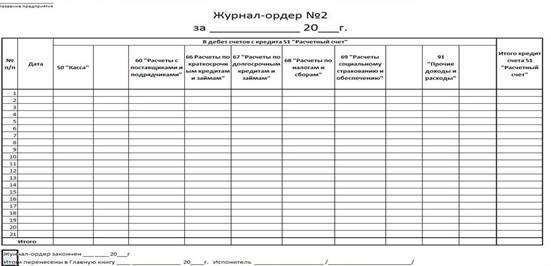

13. К какой форме учета относится данный регистр:

1. Журнально-ордерная форма учета

2. Упрощенная журнально-ордерная форма учета

3. Журнал-Главная

4. Упрощенная Форма бухгалтерского учета с использованием регистров учета имущества МП

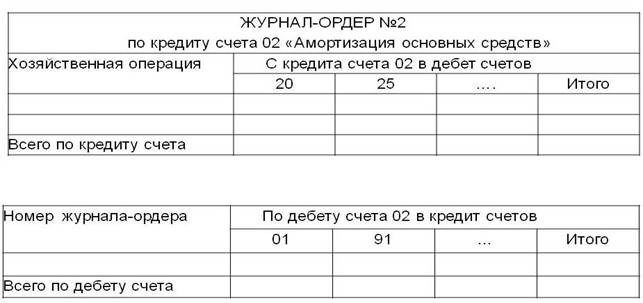

14. К какой форме бухгалтерского учета относится данный регистр:

1. Журнально-ордерная форма учета

2. Упрощенная журнально-ордерная форма учета

3. Журнал-Главная

4. Упрощенная Форма бухгалтерского учета с использованием регистров учета имущества МП

15. К какой форме учета относится данный регистр:

1. Журнально-ордерная форма учета

2. Упрощенная журнально-ордерная форма учета

3. Журнал-Главная

4. Упрощенная Форма бухгалтерского учета с использованием регистров учета имущества МП

16. К какой форме учета относится данный регистр:

1. Журнально-ордерная форма учета

2. Упрощенная журнально-ордерная форма учета

3. Журнал-Главная

4. Упрощенная Форма бухгалтерского учета с использованием регистров учета имущества МП

17. Формы бухгалтерской финансовой отчетности, которые обязаны сдавать организации относящиеся к предприятиям малого бизнеса:

1. Отчет о движении денежных средств

2. Отчет об активах предприятия

3. Отчет о производственной деятельности

4. Отчет об изменениях капитала

5. Бухгалтерский баланс

6. Отчет об экономической деятельности

|

|

|

7. Отчет о финансовых результатах

8. Отчет о целевом использовании х средств

18. Содержание актива бухгалтерского баланса субъектов малого предпринимательства:

1. Внеоборотные активы

2. Отложенные налоговые активы

3. Оборотные активы

4. Налог на добавленную стоимость по приобретенным ценностям;

5. Финансовые вложения

6. Нематериальные, финансовые и другие внеоборотные активы

7. Денежные средства и денежные эквиваленты

8. Запасы

9. Финансовые вложения (за исключением денежных эквивалентов)

8. Нематериальные поисковые актив

19. Содержание пассива бухгалтерского баланса субъектов малого предпринимательства:

1. Долгосрочные обязательства

2. Кредиторская задолженность

3. Доходы будущих периодов

4. Краткосрочные обязательства

5. Другие долгосрочные обязательства

6. Резервный капитал

| 7. Нераспределенная прибыль (непокрытый убыток) |

8. Другие краткосрочные обязательства

9. Оценочные обязательства

8. Капитал и резервы

20. Содержание отчета о финансовых результатах для субъектов малого предпринимательства:

1. Расходы по обычной деятельности

2. Чистая прибыль (убыток)

3. Прочие расходы

4. Изменение отложенных налоговых активов

5. Проценты к получению

6. Проценты к уплате

| 7. Доходы от участия в других организациях |

8. Выручка

9. Прочие доходы

8. Налог на прибыль

|

|

|