|

Оценка операционного левериджа и эор

|

|

|

|

Методы оценки операционного левериджа:

1) отношение маржинального дохода к прибыли;

2) доля постоянных производственных затрат в общей сумме затрат, или, что равносильно, соотношение постоянных и переменных затрат;

3) отношение темпа изменения прибыли до вычета процентов и налогов к темпу изменения объема реализации в натуральных единицах – УПЛ (уровень производственного левериджа).

Экономический смысл показателя «уровень операционного рычага» в данном случае таков: если каждое из предприятий планирует увеличить объем производства на 20% (с 1500 до 1800 ед.), это будет сопровождаться увеличением прибыли до вычета процентов и налогов: для предприятия А – почти на 57%; для предприятия В – на 41%.

Таким образом, выводы по сущности, значимость и эффекте операционного левериджа:

· высокая доля постоянных затрат в общей сумме затрат периода характеризуется как высокий уровень операционного левериджа и свидетельствует о высоком уровне операционного риска;

· повышение уровня технической оснащенности сопровождается ростом операционного левериджа и, соответственно, операционного риска;

· для компании с высоким уровнем операционного левериджа даже малое изменение объема производства может привести к существенному изменению операционной прибыли.

ОЦЕНКА ФИНАНСОВОГО ЛЕВЕРИДЖА И ЭФР

Финансовый риск при использовании заемных средств можно рассматривать как риск, связанный с недостатком средств для выплаты процентов и погашения долгосрочных ссуд и займов. На степень финансового риска указывает сила финансового рычага.

Действие финансового рычага характеризует целесообразность и эффективность использования предприятием заемных средств как источника долгосрочного финансирования хозяйственной деятельности. Финансовый рычаг представляет собой потенциальную возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов.

|

|

|

ЗАДАЧА

ВАРИАНТ 3

Задание

Определить влияние сопряженного эффекта финансового и операционного рычагов и дать оценку финансового состояния предприятия при условиях, указанных ниже:

| Удельный вес кредита | ||

| 1 кредит | 0,5 | ||

| 2 кредит | 0,3 | ||

| 3 кредит | 0,2 | ||

| Заемные средства, у.е. | 75 000 | ||

| Собственные средства у.е | 12 5000 | ||

| Всего активов, у.е. | 20 0000 | ||

| Выручка от реализации, у.е | 230 000 | ||

| В составе затрат: | |||

| Переменные, % | |||

| Постоянные, % | |||

| Прибыль, у.е. | 30 000 |

Средняя таблица результатов расчета

| № п/п | Наименование показателя | Единицы измерения | Результат |

| Суммарные затраты | у.е | ||

| Постоянные затраты | у.е | ||

| Переменные затраты | у.е | ||

| Валовая маржа | у.е | ||

| Сила воздействия операционного рычага (СВОР) | в разах | ||

| Коэффициент валовой маржи | - | 0.391 | |

| Порог рентабельности | у.е | 36170,2 | |

| Порог рентабельности (1 графический способ) | у.е | ||

| Запас финансовой прочности | у.е | 116153,8 | |

| Запас финансовой прочности | % | 50,51 | |

| Проценты за кредит, учитываемые на себестоимость | у.е | ||

| Нетто-результат эксплуатации инвестиций | у.е | 17932,5 | |

| Коммерческая маржа | % | 117,64 | |

| Коэффициент трансформации | - | 0,17 | |

| Экономическая рентабельность активов (Формула Дюпона) | % | ||

| Экономическая рентабельность | % | 21,09 | |

| Средняя расчетная ставка процента | % | 19,55 | |

| Дифференциал | % | 1,54 | |

| Плечо рычага | - | 0,21 | |

| Уровень эффекта финансового рычага | % | 0,14 | |

| Рентабельность собственных средств | % | 14,2 | |

| Чистая прибыль | у.е | ||

| Рентабельность реализации | % | ||

| Сила воздействия финансового рычага | в разах | 1,243 | |

| Сопряженный эффект операционного и финансовых рычагов | в разах | 1,95 |

|

|

|

РЕШЕНИЕ

Пусть ЗС – заемные средства, СС – собственные средства, А – всего активов, ВРП – выручка от реализации продукции, ПРП – прибыль от реализации продукции, VC – переменные издержки, FC – постоянные издержки, ВМ – валовая маржа, СРСП – средняя расчетная ставка процента, ЭР – экономическая рентабельности, УСЭОФР - уровень сопряженного эффекта операционного и финансового рычагов, ЭОФР – эффект операционно-финансового рычага, СВОР – сила воздействия операционного рычага, СВФР – сила воздействия финансового рычага, ЭФР - эффект финансового рычага.

Ставку налогообложения прибыли примем равный 20%.

Затраты (всего) = ВРП – ПРП= 230000-30000=200000 у.е.

FC= Затраты (всего) × удельный вес постоянных затрат =200000×30 % = 60000 у.е.

VC= Затраты (всего) × удельный вес переменных затрат = 200000×70 % = 140000 у.е.

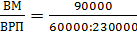

ВМ = ВРП-VC = 230000- 140000 = 90000 у.е

СВОР  =

=  = 3 раза

= 3 раза

Коэффициент ВМ  =

=  = 0.391

= 0.391

ПР= FC/  = 346153,8 у.е

= 346153,8 у.е

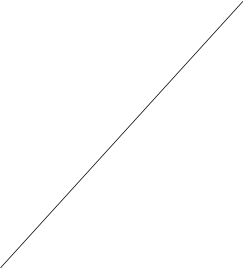

Y постоянные затраты

Y постоянные затраты

100000 A D

100000 A D

76500 B

76500 B

36170,2 Порог рентабельности

36170,2 Порог рентабельности

|

8500

8500

O  X

X

OA- выручка от реализации, у.е

OB- переменные затраты, у.е

CD- общие расходы, у.е

ЗФП=ВРП-ПР=230000-346153,8 = 116153,8 y.e

ЗФП=ЗФП (у.е) / ВРП*100%=  *100%=50,50 %

*100%=50,50 %

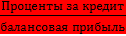

ЭФР= (1- ставка налогообложения прибыли)* (ЭР- СРСП)*

СРСП=  = *100%

= *100%

Проценты за кредит учитываемые не себестоимость равны =

7500*0,5*18+7500*0,3*20+7500*0,5*22 = 105000 у.е

СРСП= (105000/75000)*100%= 1,4%

Эра=  *100%

*100%

ПРЭИ=ПРП+ Проценты за кредит учитываемые на себестоимость (105000)=75000+105000=280000 у.е

ЭРа  *100%=14%

*100%=14%

Эра (Дюпона)= ( )*(

)*( )*(активы / собственный капитал) = рентабельность продаж* оборачиваемость активов*финансовый леверенж

)*(активы / собственный капитал) = рентабельность продаж* оборачиваемость активов*финансовый леверенж

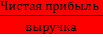

ЧП= Валовая прибыль – Сумма налога на прибыль=30000-(1500*0,2)= Рентабельность реализации=  *100%=

*100%=  *100%=12%

*100%=12%

Эра (Дюпона) *  *

*  =0,171*100=17,1%

=0,171*100=17,1%

Дифференциал ЭР-СРСП=21,09-19,55=1,54%

Плечо финансового рычага=15000/70000=0,21

ЭФР (1-0,2) *(дифференциал 1,54)*0,21=0,14%

РСС=  ЭРа + Эфф = *21,09+0,14=14,2%

ЭРа + Эфф = *21,09+0,14=14,2%

СРФР=1+

БП= Валовая прибыль – проценты за кредит=15000-2932,5=12067,5 у.е

СРФР= 1+  =1,243 раза

=1,243 раза

СЭОФР=СВОР*СВФР=1,57*1,243=1,95 раза

КМ=  *100%= *100%=117,64%

*100%= *100%=117,64%

КТ=  =0,17

=0,17

|

|

|