|

Вопрос 3 Методы бухгалтерского учета

|

|

|

|

Тема 1 Предмет, методы и функции бухгалтерского учета

Вопрос 1 Предмет и функции бухгалтерского учета

Предметом бухгалтерского учета являются имущество организации, находящееся в виде средств и обязательств, движение этого имущества посредством хозяйственных операций, происходящих в сферах снабжения, производства и реализации продукции, а также результаты деятельности организации.

Хозяйственная деятельность организации предполагает наличие экономических ресурсов с целью обеспечения получения доходов. Эти экономические ресурсы являются активами организации и отражаются в учете в стоимостном выражении.

Функции бухгалтерского учета:

1) контролирующая – обеспечивает контроль за сохранностью, наличием и движением предметов труда, средств труда, денежных средств, за правильностью и своевременностью расчетов с государством и его службами. С помощью учета осуществляются три вида контроля: предварительный, текущий и последующий;

2) информационная функция – является одной из главных функций, так как является источником информации для всех подразделений предприятия и вышестоящих организаций. Информация должна быть достоверной, объективной, своевременной и оперативной;

3) обеспечение сохранности имущества. Выполнение этой функции зависит от действующей системы учета, от наличия специализации, складских помещений, которые оснащены организационной техникой;

4) функция обратной связи – бухгалтерский учет формирует и передает информацию обратной связи;

5) аналитическая функция – с помощью нее происходит раскрытие имеющихся недостатков, наметить и проанализировать способы совершенствования деятельности организации и ее основных служб.

|

|

|

Вопрос 2. Принципы бухгалтерского учета

Бухгалтерский учет заключается в следующих принципах:

1) принцип денежного измерения – в бухгалтерских отчетах информация всегда должна быть выражена в едином денежном измерителе (в валюте страны нахождения предприятия);

2) принцип обязательного документирования – непрерывное, сплошное, документально обоснованное и достоверное отражение учитываемых объектов, которые вытекают из одновременно совершающихся в организации различных операций. Эти операции, в свою очередь, отражают постоянно возобновляемый кругооборот всех средств организации и непрерывную смену их форм;

3) принцип двусторонности или двойной записи – заключается по источникам формирования и по признаку размещения с выполнением равенства в обеих группах бухгалтерского учета;

4) принцип автономности организации – в целях сохранения объективности учета бухгалтерских счетов, на которых отражаются все хозяйственные операции организации, ведется обособленно от счетов, которые предназначены непосредственно для учета лиц, связанных с данной организацией. Разделение бухгалтерских счетов организации и ее владельцев (юридических лиц) считается принципом автономности организации;

5) принцип действующей организации – любая создаваемая организация должна существовать (функционировать) и быть постоянно действующим производством;

6) принцип учета по стоимости – активы учитываются по цене приобретения, т. е. по стоимости. Она является основной базой для учета актива в бухгалтерском учете в течение всего времени его существования. Ориентируясь на эти правила, собственные активы и в балансе числятся по первичной цене (по цене приобретения), и независимо от срока их нахождения на предприятии он не переоцениваются, а вновь создаваемая продукция оценивается по сложившейся стоимости затрат в момент ее выпуска;

|

|

|

7) принцип учетного периода: бухгалтерский учет ведется по учетным периодам, которыми принято считать календарные периоды;

8) принцип консерватизма (осторожности) – несомненно, руководители предприятия всегда хотят дела производства представлять в лучшем виде. Но это не всегда согласуется с реальностью. Предварительное поступление доходов в течение отчетного периода нельзя засчитывать в доходы, уже принадлежащие предприятию, если окончательное исполнение операции выходит за пределы отчетного периода. Их лучше отнести к доходам будущих периодов. В случае, если предприятие понесло расходы, а документально не определена окончательность операции (возможно, эти затраты будут возвращены), то их следует засчитывать в расходы будущих периодов, чтобы не искажать истинные показатели по прибыли. Значит, при получении прибыли или выполнении расходов нужно иметь веские доказательства их правомерности. Отсюда следует, что принцип консерватизма имеет две стороны:

а) доход признается только тогда, когда имеется на то обоснованная уверенность;

б) расход признается, как только возникает обоснованная возможность;

9) принцип реализации – определяет сумму дохода, которая должна быть признана от конкретной продажи в этот период. Так как товар может быть продан по цене выше его стоимости и ниже, в рассрочку и до оплаты, то сумму реализации следует корректировать на предполагаемую сумму безнадежных долгов;

10) принцип увязки – указывает на следующее: если какое-либо событие влияет как на доход, так и на расходы, то воздействие на каждый из них должно быть признано в одном учетном периоде. Затраты на производство продукции входят в себестоимость продукции того отчетного периода, к которому они относятся, независимо от времени оплаты, а прибыль определяется как разница между выручкой от реализации и затратами на ее производство. Из вышесказанного следует, что затраты на производство должны быть включены в себестоимость в том периоде, в котором определена выручка от реализации;

11) принцип последовательности – предприятия могут самостоятельно выбирать метод учета, но с условием соблюдать его в течение достаточно долгого времени (не менее года), пока не возникнут достаточно веские причины для его изменения. В противном случае возникнет ситуация несоизмеримости показателей;

|

|

|

12) принцип существенности – устанавливает, что незначительные события могут не приниматься во внимание, но вся важная информация должна быть раскрыта полностью.

Вопрос 3 Методы бухгалтерского учета

Метод бухгалтерского учета - совокупность способов и приемов, с помощью которых познается предмет (объекты) бухгалтерского учета. Он позволяет изучить явления в движении, изменении, взаимосвязи и взаимодействии. Метод бухгалтерского учета зависит от предмета учета, т.е. отражаемых и контролируемых объектов, а также поставленных перед учетом задач и предъявляемых к нему требований.

Поэтому метод нельзя рассматривать как нечто застывшее. Развитие научно-технического прогресса предъявляет новые требования к бухгалтерскому учету, а это вызывает изменение его приемов и способов. Например, применение ЭВМ приводит к совершенствованию способов наблюдения, контроля и регистрации хозяйственных операций, съема информации. Содержание метода бухгалтерского учета вытекает из его сущности и особенностей бухгалтерского учета.

Метод бухгалтерского учета включает в себя следующие способы и приемы, которые принято называть элементами метода бухгалтерского учета: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность.

1) Документированное подтверждение всех хозяйственных действий, операций. Документация служит первичными учетными документами, на основании которых ведется бухгалтерский учет. В документах отражается содержание произведенных операций, данные которых затем группируются и обобщаются. Документы представляют собой письменное подтверждение и юридическую законность совершаемых хозяйственных операций. Документы должны составляться по утвержденной унифицированной форме первичной учетной документации. Перечень лиц, которым дано право подписи первичных учетных документов, утверждает руководитель организации. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем и главным бухгалтером организации или уполномоченными ими на то лицами;

|

|

|

2) Использование системы счетов (план счетов) для регистрации хозяйственно-финансовых операций предприятия. Для получения итоговых данных о каждом объекте бухгалтерского учета все операции обобщают и группируют в определенном порядке на так называемых счетах. Счета — это инструмент кодировки, учета" и группировки однородных хозяйственных средств и операций на языке бухгалтерского учета. По форме каждый счет представляет таблицу, где левая сторона — дебет, правая — кредит, и в балансе означают либо приход, либо расход. На счетах сосредоточивается оценка состояния средств и их источников, а также изменения в объектах бухгалтерского учета, происшедшие под воздействием хозяйственных операций. Счета открываются по отдельному учетному объекту, категории средств и их источников. Счета объединены в План счетов бухгалтерского учета.

3) Двойная запись по плану счетов хозяйственно-финансовых "операций предприятия. Она означает запись хозяйственной операции по дебету одного счета и кредиту другого счета. Таким образом, каждая операция регистрируется одновременно в двух счетах" в одной и той же сумме. Такая запись обеспечивает взаимосвязанное и контролируемое отражение операции. Кодировка хозяйственной операции с помощью двойной записи называется бухгалтерской проводкой.

4) Инвентаризация имущества и обязательств. Этот элемент системы бухгалтерского учета предполагает периодическую проверку наличия товароматериальных ценностей, денежных средств, а также правильность отражения хозяйственных операций на счетах бухгалтерского учета. Инвентаризация позволяет обеспечить контроль за сохранностью собственности и работой материально-ответственных лиц, выявить недостачи или излишки, проверить наличие средств и их источников, состояние расчетов с дебиторами и кредиторами. Тем самым учетные данные уточняются в соответствие с подлинным наличием средств данного предприятия.

5) Оценка и калькуляция. Оценка заключается в определении стоимости хозяйственных средств, в денежном соизмерении натуральных и трудовых показателей, содержащихся в документах, расчете затрат на приобретение, создание, изготовление, реализацию продукции. Калькуляция позволяет исчислить себестоимость средств и предметов труда, произведенной готовой продукции и оказанных услуг, установить себестоимость единицы продукции или общего объема продукции. Рассчитанная фактическая себестоимость готовой продукции, предоставленных услуг служит для определения финансового результата хозяйственной деятельности предприятия, то есть прибыли или убытков;

|

|

|

6) Баланс — представляет собой способ обобщения и группировки хозяйственных средств предприятия и их источников на определенную дату. Исчисленные итоговые данные по счетам на определенную дату, полученные с помощью двойной записи, разносятся по статьям баланса. Он представляется в виде двухсторонней таблицы, где имеются отдельные разделы и статьи. Левая сторона называется активом и содержит сведения о составе и размещении средств предприятия, правая, называемая пассивом, содержит сведения об источниках этих средств и их целевом назначении. Так как актив и пассив содержат сведения об одних и, тех же хозяйственных средствах (дебет одного счета — кредит другого), то сумма актива равна сумме пассива, и эта сумма называется валютой баланса. Сопоставляя хозяйственные средства с их источниками, баланс позволяет осуществлять контроль за правильностью отражения объектов бухгалтерского учета и характеризовать финансовое состояние предприятия;

7) Б ухгалтерская отчетность представляет собой ряд форм (таблиц), группирующих средства предприятия, источники их образования, направления использования. Она служит для оперативного руководства хозяйственной деятельностью предприятия, экономического анализа и оценки деятельности, внутреннего контроля за имуществом и средствами, внешнего контроля за отношениями с экономическими партнерами и о

Вопрос 4 Классификация хозяйственных средств предприятия

Так как предметом бухгалтерского учета являются имущество организации, находящееся в виде средств и обязательств, движение этого имущества посредством хозяйственных операций, происходящих в сферах снабжения, производства и реализации продукции, а также результаты деятельности организации., то хозяйственная деятельность организации предполагает наличие экономических ресурсов с целью обеспечения получения доходов. Эти экономические ресурсы являются активами организации и отражаются в учете в стоимостном выражении.

Состав активов организации весьма разнообразен. Для целей учета и анализа они могут быть сгруппированы по ряду признаков.

По времени использования в производственном процессе различают долгосрочные и текущие активы.

Долгосрочные активы - часть экономических ресурсов хозяйствующего субъекта, используемых в течение длительного времени (несколько лет). К ним относят основные средства, нематериальные активы, отвлеченные активы.

Основные средства - часть средств труда, с помощью которых человек воздействует в процессе производства на предмет труда с целью получения определенного продукта, работ, услуг. Главной особенностью основных средств является то, что они длительное время в неизменной натуральной форме функционируют в процессе производства и постепенно переносят свою стоимость на изготавливаемый продукт в виде амортизационных отчислений.

В бухгалтерском учете к основным средствам относят средства труда, по которым установлен срок полезного использования, превышающий 12 месяцев (здания и сооружения, машины и оборудование, инструменты, транспортные средства и т.д.). Основные средства эксплуатируются в сфере производства, в сфере обращения и во внепроизводственной сфере, создавая благоприятные условия для воспроизводства рабочей силы.

Нематериальные активы (НМА) - учетные объекты, необладающие физическими свойствами, но позволяющие получать организации доход постоянно или в течение длительного срока их эксплуатации. К ним относятся объекты интеллектуальной собственности: исключительные авторские права на патенты, товарные знаки, программы для ЭВМ и т.д. Нематериальные активы, как и основные средства, могут переносить свою стоимость на готовый продукт частями. Используются они в сфере производства и в сфере обращения.

Отвлеченные активы - учетные объекты, которые по разным причинам выбыли из кругооборота активов организации. К ним относят инвестиции - долгосрочные вложения средств, в составе которых выделяют капитальные вложения самого предприятия и долгосрочные финансовые вложения.

Под капитальными вложениями понимают затраты, осуществленные в связи со строительством или приобретением основных средств или нематериальных активов.

Долгосрочные финансовые вложения - вложение денежных средств или иного имущества в другие предприятия с целью получения дохода или контроля над их деятельностью. К ним относятся вложения в уставные капиталы, акции, облигации.

Текущие активы функционируют как в сфере производства, так и в сфере обращения. К текущим активам сферы производства относят предметы труда и часть средств труда.

Предметы труда - часть средств производства, на которую воздействует человек в процессе труда при помощи средств труда. Предметы труда однократно участвуют в процессе производства и целиком переносят свою стоимость на изготавливаемую продукцию. К ним относятся сырье и материалы, топливо, полуфабрикаты, незавершенное производство, запасные части, тара.

Под сырьем понимают продукцию сельского хозяйства и добывающих отраслей промышленности, а под материалами - продукцию обрабатывающих отраслей. Материалы по их роли в процессе изготовления продукции делятся на две группы: сырье и основные материалы, вспомогательные материалы. Первая группа составляет вещественную основу продукта, а вторая используется для выполнения определенных функций. Например, вспомогательные материалы могут создавать нормальные условия для работы основных средств (смазочные материалы), изменять качественную характеристику предметов труда (красители), использоваться для хозяйственных целей.

Топливо по своей роли в производственном процессе относится к вспомогательным материалам, но поскольку оно занимает большой удельный вес в себестоимости продукции и выполняет особые функции в процессе производства, то в бухгалтерском учете его выделяют в отдельную группу.

Полуфабрикаты - предметы труда, прошедшие обработку в одном или нескольких подразделениях организации и подлежащие дальнейшей обработке в данной организации или вне ее.

К незавершенному производству относят предметы труда, находящиеся на обработке в подразделениях на рабочих местах.

К оборотным активам сферы производства относить и часть средств труда, срок полезного использования которых менее одного года (быстроизнашивающиеся предметы). Ими являются: инвентарь, инструменты, хозяйственные принадлежности.

К текущим активам сфер обращения относят предметы обращения, денежные средства, средства в расчетах (дебиторская задолженность).

Предметы обращения - это готовая продукция на складе организации, предназначенная для реализации, и товары отгруженные. Товары отгруженные находятся в собственности организации до тех пор, пока к покупателю не перейдет право собственности.

Денежные средства - организации на расчетных и других счетах в банках. С них производятся расчеты с поставщиками и покупателями, с банками, финансовыми органами путем безналичных перечислений. Небольшие суммы наличных денег могут находиться в кассе организации в пределах установленного лимита.

Средства в расчетах - это долги других организаций или лиц данному хозяйствующему субъекту. Такая задолженность называется дебиторской, а сами должники - дебиторами. Дебиторская задолженность возникает в результате действующих форм расчетов за продукцию, работы и услуги в том случае, когда их передача покупателю отражает платежи за них. Дебиторами могут быть и работники организации; называют подотчетными лицами.

В составе текущих активов выделяются и отвлеченные активы. Они могут быть представлены краткосрочными финансовыми вложениями и убытками. Убытки - это потеря активов в результате нерационального хозяйствования или стихийных бедствий. Данная часть активов полностью выбывает из хозяйственного оборота. Однако на каждом предприятии установлен контроль за убытками по времени их возникновения и порядком их покрытия. Группировка активов по видам представлена на рис. 1.1.

Долгосрочные и текущие активы, в свою очередь, подразделяются следующим образом. (рис 1.2, 1.3.)

Экономические ресурсы (активы) хозяйствующего субъекта формируются за счет привлечения различных источников,поэтому у него возникают обязательства перед организациями и лицами, предоставившими свои активы во временное пользование.

В зависимости от механизма образования и использования обязательств различают: собственный капитал и привлеченный капитал.

Собственный капитал - важнейший источник образования активов хозяйства. К нему относят уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль, целевое финансирование.

Уставный капитал (складочный, уставный фонд) - первоначально инвестированный капитал. Под ним понимается стоимость имущества, внесенного владельцами или акционерами (участниками) на момент создания хозяйствующего субъекта (вклады учредителей, стоимость основных средств, нематериальных и других активов), необходимого для обеспечения его уставной деятельности. Уставный капитал может изменяться.

Добавочный капитал - собственный капитал организации, образовавшийся в результате дополнительного внесения собственниками средств сверх зарегистрированного уставного капитала, изменения стоимости активов.

Резервный капитал (фонд) формируется за счет части прибыли организации и используется для покрытия потерь, возникших в результате чрезвычайных обстоятельств, выплаты дивидендов и доходов при недостаточности прибыли.

Нераспределенная прибыль -часть прибыли организации, оставшаяся в его распоряжении в качестве источника финансирования.

Резервы предстоящих расходов создаются организациями с целью равномерного включения в расходы отчетного периода затрат на оплату отпусков работников, выплату премий за выслугу лет, ремонт основных средств.

Целевое финансирование как источник образования активов поступает со стороны (государства и других организаций) используется на покрытие расходов, связанных с проведением целевых мероприятий.

При недостаточности собственных источников формирования активов организации привлекают капитал со стороны (привлеченный капитал).

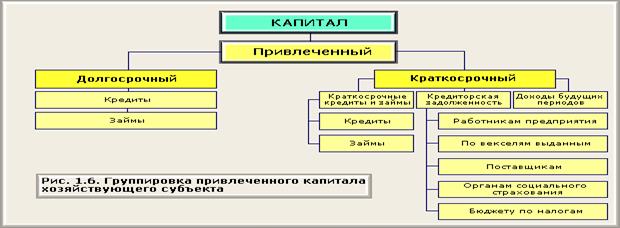

Привлеченный капитал - это обязательства (долги) данной организации перед другими организациями и лицами. Организации и лица, предоставившие данной организации в долг активы называются кредиторами, а обязательства, возникшие в связи с их получением,- кредиторской задолженностью. В зависимости от сроков погашения обязательств различают долгосрочный заемный капитал и краткосрочный заемный капитал.

К долгосрочному заемному капиталу относят кредиты банков и займы. Долгосрочные кредиты - суммы средств, полученных от банков на срок более одного года на финансирование организации капитальных вложений в основные средства, передовые технологии и т.д.

К долгосрочным займам относятся суммы средств, полученные от выпуска и продажи акций трудового коллектива, облигаций.

Краткосрочный привлеченный капитал по механизму образования может быть объединен в несколько групп:

-краткосрочные кредиты и займы (обязательства перед банками и другими организациями по полученным кредитам и займам, срок погашения которых не превышает 12 месяцев после отчетной даты). Все кредиты, выдаваемые банками, являются платными, возвратными, срочными и имеют целевой характер;

-кредиторская задолженность (долги предприятия перед поставщиками за товары и услуги, по выданным векселям); к этой же группе относится задолженность своим работникам по начисленной, но не выплаченной заработной плате, возникающей в связи с тем, что момент ее начисления и выплаты не совпадают во времени. Таков же механизм образования задолженности перед органами социального страхования и обеспечения, перед бюджетом по налогам;

- доходы будущих периодов (средства, полученные авансом, погашение задолженности по которым ожидается в следующих отчетных периодах - получение аванса за объект, который будет возводиться несколько отчетных периодов; арендной платы за год и др.).Группировка активов по источникам образования представлена на рис. 1.4.

Состав собственного и привлеченного капитала представлен на рисунках 1.5. и 1.6.

Изучив вопрос о классификации имущества предприятия, дадим определение предмета бухгалтерского учета.

Таким образом, предмет бухгалтерского учета - отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта (организации).

Наиболее ярко содержание предмета раскрывается через объекты бухгалтерского учета: долгосрочные и краткосрочные текущие активы, собственный и привлеченный капитал и операции, возникающие в процессе осуществления хозяйственной деятельности.

|

|

|