|

Роль финансов в деятельности предприятий, принципы их организации и функции

|

|

|

|

В общей системе финансов выделяют две подсистемы — централизованные и децентрализованные финансы.

Под централизованными финансами понимают экономические отношения, связанные с формированием и использованием фондов денежных средств государства, аккумулируемых в государственной бюджетной системе и внебюджетных фондах.

Под децентрализованными — денежные отношения, опосредующие кругооборот денежных фондов хозяйствующих субъектов, включая бюджеты домашних хозяйств. Таким образом, финансовая система страны включает в себя государственные финансы, финансы предприятий и домашних хозяйств.

Финансы организаций функционируют в рамках финансовой системы государства и являются ее исходным звеном, так как обслуживают сферу материального производства, где создается валовой национальный продукт и национальный доход — источник финансовых ресурсов для других звеньев финансовой системы. Приоритет финансов организаций в общей системе определяется объемом генерируемых финансовых ресурсов за счет собственных внутренних источников, а также обеспечением преимущественной доли формирования доходной части государственных бюджетов разных уровней и бюджетов домашних хозяйств.

Роль финансов организаций в обеспечении эффективного экономического и социального развития страны:

• финансовые ресурсы, концентрируемые государством и используемые для финансирования различных потребностей общества, в основном формируются за счет финансов организаций;

• часть сформированных предприятием финансовых ресурсов направляется на цели потребления, тем самым решаются социальные задачи развития общества;

|

|

|

• финансы организаций:

— создают базис, обеспечивающий непрерывный производственный процесс, нацеленный на удовлетворение спроса на товары и услуги,

— могут служить главным инструментом государственного регулирования экономики через регулирование воспроизводства производимого продукта и финансирование потребностей расширенного воспроизводства,

— используются для регулирования отраслевых пропорций в рыночной экономике,

— позволяют использовать денежные накопления домашних хозяйств путем предоставления возможности их инвестирования в доходные финансовые инструменты (акции, облигации).

Основу сферы финансов организаций составляют финансы отдельных хозяйствующих субъектов. Как правило, они являются юридическими лицами, а именно: обладают обособленным имуществом, несут ответственность по обязательствам, имеют расчетный счет в банке, действуют от своего имени.

Финансовые отношения возникают только тогда, когда на денежной основе происходит формирование собственных средств предприятия и его доходов, привлечение заемных источников финансирования хозяйственной деятельности, распределение доходов, образующихся в результате этой деятельности, и их использование в целях развития.

Финансы предприятий — это финансовые или денежные отношения, возникающие в ходе предпринимательской деятельности в процессе формирования собственного капитала, целевых фондов денежных средств, их распределения и использования.

Сущность финансов производственных предприятий:

1. Финансы предприятий не участвуют в смене форм стоимости в сфере обращения. Они возникают только на стыке двух круговоротов, когда заканчивается формирование и начинается распределение валового дохода на целевые фонды, т.е. функционируют как инструмент, обеспечивающий денежными ресурсами производственный процесс и обмен.

|

|

|

2. В материальном производстве одновременно существуют все стадии воспроизводственного процесса (собственно производство, распределение, обмен и потребление), которые обслуживают денежные фонды целевого назначения.

3. Денежные фонды целевого назначения (оплаты труда, накопления, возмещения, резервный фонд) составляют финансовые ресурсы предприятия. Финансовые ресурсы страны формируют такие денежные фонды распределения, как налоговые платежи предприятий, отчисления на социальное страхование, пенсионный фонд и т.д.

4. В ходе формирования, распределения и использования денежных фондов финансы предприятий выполняют контрольную функцию, для осуществления которой используются законы, нормативы, показатели и сметы затрат.

5. Финансовые ресурсы формируются за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке, поступлений денежных средств от финансово-банковской системы в порядке перераспределения.

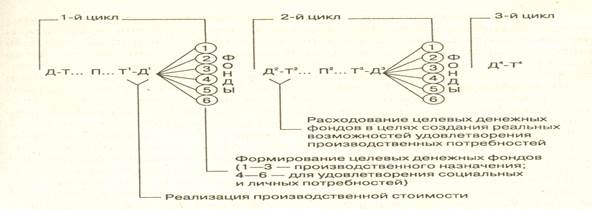

Как показано на рис. 1.1, финансовые отношения, возникающие на стыке двух соседних кругооборотов авансированной в производство стоимости, обеспечивают непрерывность воспроизводственного процесса в целом. Благодаря финансам обеспечивается единство противоположностей актов Т-Д и Д-Т. Производитель, добившись общественного признания своего товара в форме денег, распределяет их для создания целевых денежных фондов, а расходуя последние, получает возможность приобретать средства, необходимые для продолжения процесса производства. Таким образом, с помощью финансов создаются предпосылки (в стоимостной форме) для удовлетворения разнообразных потребностей хозяйствующего субъекта.

Принципы организации финансов предприятий:

Самостоятельность в области финансовой деятельности.

Самофинансирование.

Рис. 1.1. Формирование денежных фондов предприятий

Заинтересованность в итогах финансово-хозяйственной деятельности.

Ответственность за результаты финансово-хозяйственной деятельности.

Реализуется в случае образования убытков, неспособности предприятия выполнить требования кредиторов по оплате товаров и обеспечивать финансирование производственного процесса, т.е. при наступлении банкротства организации.

|

|

|

Контроль за финансово-хозяйственной деятельностью.

Перечисленные принципы организации финансов на практике реализуются через их функции — воспроизводственную, распределительную и контрольную. Рассмотрим их более подробно.

1. Воспроизводственная — заключается в обеспечении сбалансированности между движением материальных и финансовых ресурсов на всех стадиях круговорота капитала в процессе простого и расширенного производства. Воспроизводственная функция проявляется через прибыльность и ликвидность.

2. Распределительная — предполагает формирование и использование денежных фондов, поддержание эффективной структуры предприятия.

Распределение финансовых ресурсов начинается с формирования фонда возмещения, обеспечивающего покрытие материальных затрат и начисления амортизации. Затем идет формирование фонда оплаты труда через себестоимость и прибыль (дивиденды, материальная помощь, премии). Далее создается фонд накопления, который остается после распределения прибыли и направляется для возобновления или увеличения капитала. Результатом реализации распределительной функции является создание фондов денежных средств.

3. Контрольная — может осуществляться двумя способами:

1) в форме контроля за изменением финансовых показателей, состоянием платежей и расчетов - используется система санкций и поощрений;

2) в форме контроля за реализацией стратегии финансирования - особое внимание уделяется предвидению изменений условий финансирования.

СОДЕРЖАНИЕ ФИНАНСОВЫХ ОТНОШЕНИЙ ОРГАНИЗАЦИЙ

В отраслях материального производства возникают разнообразные по характеру финансовые отношения. Учитывая специфику денежных фондов целевого назначения, формируемых на их основе, в составе финансовых отношений можно выделить следующие группы относительно однородных денежных отношений:

• связанные с формированием первичных доходов, образованием и использованием в хозяйственных подразделениях материального производства целевых фондов внутрихозяйственного назначения — уставного, развития производства, поощрительных и др. Одни из них используются для удовлетворения производственных потребностей, а другие — для потребительских;

|

|

|

• возникающие между предприятиями. Движение финансовых ресурсов на основе этих денежных отношений осуществляется в нефондовой форме: уплата и получение паевых взносов членами различных объединений, их участие в распределении прибыли от кооперации и производственных процессов, инвестирование средств в акции и облигации других предприятий, получение по ним дивидендов и процентов и т.п.;

• складывающиеся у предприятий материального производства со страховыми организациями в связи с формированием и использованием различны страховых фондов;

• образующиеся у предприятий с банками в связи с получением ссуд, их погашением, уплатой по ним процентов, а также предоставлением банкам во временное пользование свободных денежных средств за определенную плату;

• возникающие у предприятий материального производства с государством в связи с образованием и использованием бюджетных и внебюджетных фондов. Эта группа отношений получает формы платежей в бюджет, бюджетного финансирования, различные внебюджетные фонды и др.;

• складывающиеся у предприятий с их вышестоящими управленческими структурами. Это так называемые вертикальные взаимосвязи, сохранившееся в границах внутриотраслевого перераспределения финансовых ресурсов.

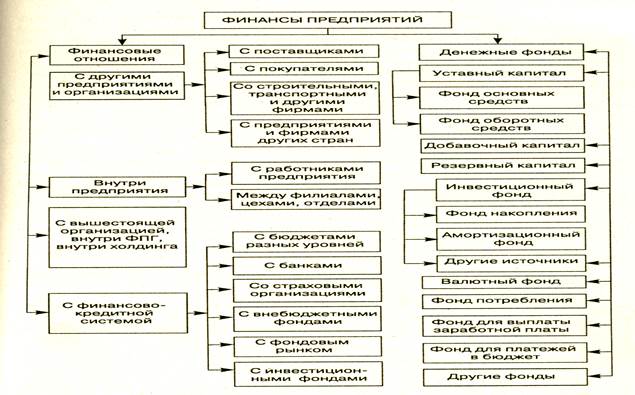

Перечисленные виды денежных отношений составляют содержание финансов предприятий (рис. 1.2).

Финансовые отношения возникают только при наличии денежных отношений: формирование имущества предприятия, получение доходов, привлечение заемных источников финансирования хозяйственной деятельности, распределение доходов, образующихся в результате этой деятельности, их использование на цели развития предприятия.

Финансовые отношения возникают между:

• учредителями в момент создания предприятия при формировании уставного капитала;

• предприятиями и организациями в процессе формирования и распределения валового дохода, при оплате поставок, реализации готовой продукции;

• предприятием и его подразделениями: филиалами, цехами, отделами в процессе финансирования расходов, распределения и перераспределения прибыли, оборотных средств (влияют на организацию и ритмичность производства);

• предприятиями и отдельными работниками в процессе использования дохода, при выпуске и распространении акций предприятия, взаимном кредитовании, долевом участии (влияют на эффективность использования трудовых ресурсов);

|

|

|

• предприятием и банковской системой в процессе хранения денег в КБ, при организации безналичных расчетов;

• предприятием и финансовой системой государства (налоги), страховыми компаниями и инвестиционными институтами;

• предприятиями и иностранными партнерами при использовании валютного фонда.

Рис. 1.2. Финансовые отношения организаций

Объективный характер финансовых отношений, возникающих в процессе хозяйственной деятельности, не исключает их государственного регулирования. Это касается налогов, взимаемых с предприятий и влияющих на величину прибыли, остающейся в распоряжении предприятия, порядка начисления амортизации, формирования финансовых результатов хозяйственной деятельности и образования некоторых финансовых резервов.

Государственное регулирование финансовой деятельности предприятий представляет собой процесс нормативно-правового регламентирования условий формирования их внешних и внутренних финансовых отношений и осуществления основных видов финансовых операций. Направления, формы и методы государственного регулирования финансовой деятельности предприятий существенно различаются в отдельных странах. Они определяются уровнем развития экономики, финансового рынка и его инфраструктуры, многообразием форм финансовых отношений и др.

Государственное регулирование финансовой деятельности предприятий включает:

• финансовые аспекты создания предприятий различных организационно-правовых форм;

• порядок финансового (бухгалтерского и налогового) учета;

- содержание Плана счетов и порядка его применения, содержания бухгалтерской отчетности;

• порядок и формы амортизации основных средств и нематериальных активов;

• кредитные операции;

• денежное обращение и формы расчетов;

• инвестиционные операции;

• рынок ценных бумаг;

• операции страхования на финансовом рынке;

• порядок и формы санации предприятий;

• процедуры банкротства и ликвидации предприятий;

• валютное;

• налоговое.

Процесс государственного регулирования финансовой деятельности предприятий носит многоуровневый характер, определяемый полномочиями отдельных государственных органов, приоритетом принимаемых ими нормативных актов.

|

|

|