|

Эффект финансового рычага (европейская концепция)

|

|

|

|

В европейском подходе значение эффекта финансового рычага зависит от ставки налога на прибыль и налоговых льгот по заемному капиталу. Но рассмотрим все по порядку.

Введем в расчеты для примера, приведенного ранее, налогообложение прибыли по условной ставке одна треть (см. таблицу 1).

Таблица 1

| Показатель | Предприятие | |

| А | Б | |

| Нетто-результат эксплуатации инвестиций, тыс. руб. | 50 | 50 |

| Финансовые издержки по заемным средствам, тыс. руб. | - | 10 |

| Прибыль, подлежащая налогообложению, тыс. руб. | 50 | 40 |

| Налог на прибыль, тыс. руб. (ставка 1/3) | 17 | 13 |

| Чистая прибыль, тыс. руб. | 33 | 27 |

| Чистая рентабельность собственных средств, % |

|

|

Таким образом, видим, что у предприятия Б чистая рентабельность собственных средств выше, чем у предприятия А, только лишь за счет иной финансовой структуры пассива. Налогообложение «срезало» эффект финансового рычага на одну треть, то есть на единицу минус ставка налогообложения прибыли.

Предприятие, использующее только собственные средства, ограничивает их рентабельность примерно двумя третями экономической рентабельности:  .

.

Предприятие, использующее кредит, увеличивает либо уменьшает рентабельность собственных средств, в зависимости от соотношения собственных и заемных средств в пассиве и от величины процентной ставки. Тогда и возникает эффект финансового рычага:  .

.

ЭФР существует (с положительным знаком) только потому, что экономическая рентабельность активов больше ставки процента. В нашем примере речь шла об одном кредите, поэтому мы не акцентировали внимание на этой стороне проблемы. В действительности же фирма регулярно прибегает к банковским кредитам, причем норма процента, которую она платит, колеблется от одной кредитной сделки к другой. Следовательно, мы должны вести речь не о ставке процента как таковой, а о средней расчетной ставке процента (СРСП):

|

|

|

И в числителе, и в знаменателе у нас величины за определенный период, которые рассчитываются как среднехронологические значения. Полученные цифры будут отличаться от условий каждой конкретной сделки (если показатель рассчитывается за год, то и издержки по кредитам, и размер получаемых кредитов стоит разнести на год).

Следует отметить, что финансовый менеджер для определения СРСП должен ознакомиться с условиями всех кредитных сделок, заключенных в данном периоде, а также с теми кредитными сделками, выплаты по которым приходятся на этот период.

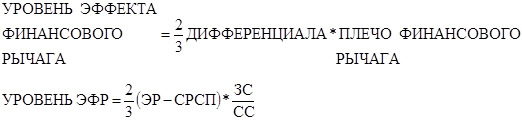

Теперь можно выделить первую составляющую эффекта финансового рычага: это так называемый дифференциал - разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам. Из-за налогообложения от дифференциала остаются только две трети (1 - СТАВКА НАЛОГОБЛОЖЕНИЯ ПРИБЫЛИ (Т)), то есть  .

.

Вторая составляющая - плечо финансового рычага - характеризует силу воздействия финансового рычага. Это соотношение между заемными (ЗС) и собственными средствами (СС). Соединим обе составляющие эффекта финансового рычага и получим:

Первый способ расчета уровня эффекта финансового рычага:

Этот способ открывает широкие возможности по определению безопасного объема заемных средств, расчету допустимых условий кредитования, а в сочетании с формулой  - и по облегчению налогового бремени для предприятия. Эта формула наводит на мысли о целесообразности приобретения акций предприятия с теми или иными значениями дифференциала, плеча финансового рычага и уровня эффекта финансового рычага в целом.

- и по облегчению налогового бремени для предприятия. Эта формула наводит на мысли о целесообразности приобретения акций предприятия с теми или иными значениями дифференциала, плеча финансового рычага и уровня эффекта финансового рычага в целом.

Налоговый корректор финансового рычага (1 - Т) практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференциальный налоговый корректор может быть использован в следующих случаях:

|

|

|

а) Если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

б) Если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;

в) Если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

г) Если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.

В этих случаях, воздействуя на отраслевую или региональную структуру производства (а, соответственно, и на состав прибыли по уровню ее налогообложения), можно, снизив среднюю ставку налогообложения прибыли, повысить воздействие налогового корректора финансового рычага на его эффект (при прочих равных условиях).

Дифференциал финансового рычага является главным условием, формирующим положительный эффект финансового рычага. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит. Чем выше положительное значение дифференциала финансового рычага, тем выше при прочих равных условиях будет его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процессе управления эффектом финансового рычага. Этот динамизм обусловлен действием ряда факторов.

Прежде всего, в период ухудшения конъюнктуры финансового рынка стоимость заемных средств может резко возрасти, превысив уровень валовой прибыли, генерируемой активами предприятия.

Кроме того, снижение финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а, соответственно, и уровне общей ставки процента за кредит) дифференциал финансового рычага может быть сведен к нулю (при котором использование заемного капитала не даст прироста рентабельности собственного капитала) и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на формирование используемого заемного капитала по высоким ставкам процента).

|

|

|

Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а, соответственно, и размер валовой прибыли предприятия от производственной деятельности. В этих условиях отрицательная величина дифференциала финансового рычага может формироваться даже при неизменных ставках процента за кредит за счет снижения коэффициента валовой рентабельности активов.

В свете вышесказанного можно сделать вывод о том, что формирование отрицательного значения дифференциала финансового рычага по любой из вышеперечисленных причин всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект.

Таким образом, наращивать дифференциал ЭФР желательно. Это позволит повышать РСС либо за счет роста экономической рентабельности активов, либо за счет снижения СРСП (если первое в руках самого предпринимателя, то второе - в руках кредитора-банкира). Это означает, что предприниматель может оказывать влияние на дифференциал только через ЭР (и такое влияние небезгранично). Необходимо также отметить, что величина дифференциала дает очень важную информацию продавцу заемных средств - банкиру. Если величина дифференциала близка к нулю или отрицательна, то банкир воздерживается от новых кредитов или резко повышает их цену, что сказывается на величине СРСП.

Плечо финансового рычага как раз таки является тем рычагом, который вызывает положительный или отрицательный эффект, получаемый за счет соответствующего его дифференциала. При положительном значении дифференциала любой прирост плеча финансового рычага будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост плеча финансового рычага будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост плеча финансового рычага вызывает еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового рычага).

|

|

|

Таким образом, при неизменном дифференциале плечо финансового рычага является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном плече финансового рычага положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

То есть значительная величина плеча резко увеличивает риск невозврата кредитов, а, следовательно, затрудняет получение новых займов. Все это наглядно изображено на рис. 1.

Рис. 1 - Варианты и условия привлечения заемных средств

Графики нужны для определения относительно безопасных значений экономической рентабельности, рентабельности собственных средств, средней ставки процента и плеча финансового рычага. Из этих графиков видно, что чем меньше разрыв между ЭР и средней ставкой процента (СРСП), тем большую долю приходится отводить на заемные средства для подъема РСС, но это небезопасно при снижении дифференциала.

Для достижения 33-процентного соотношения между эффектом финансового рычага и экономической рентабельностью активов желательно иметь:

Плечо финансового рычага 0,75 при ЭР=3СРСП;

Плечо финансового рычага 1,0 при ЭР=2СРСП;

Плечо финансового рычага 1,5 при ЭР=1,5СРСП;

Некоторые правила, связанные с эффектом финансового рычага.

. Дифференциал ЭФР должен быть положительным. Предприниматель имеет определенные рычаги воздействия на дифференциал, однако такое влияние ограничено возможностями наращивания эффективности производства.

. Дифференциал финансового рычага - это важный информационный импульс не только для предпринимателя, но и для банкира, так как он позволяет определить уровень (меру) риска предоставления новых займов предпринимателю. Чем больше дифференциал, тем меньше риск для банкира, и наоборот.

|

|

|

. Плечо финансового рычага несет принципиальную информацию как для предпринимателя, так и для банкира. Большое плечо означает значительный риск для обоих участников экономического процесса.

Таким образом, можем утверждать, что эффект финансового рычага позволяет определять и возможности привлечения заемных средств для повышения рентабельности собственных средств, и связанный с этим финансовый риск (для предпринимателя и банкира).

|

|

|