|

Этап 5. Дальнейшее развитие рынка федеральных облигаций (2003 г. и далее)

|

|

|

|

Ключевой задачей правительства России в среднесрочной перспективе выступает обеспечение поступательного развития национальной экономики. Темпы роста национального производства и их устойчивость определяются в настоящий момент как внешними факторами (уровнем цен внешнего рынка на энергоресурсы и развитием мировой экономики), так и внутренними - в первую очередь, состоянием финансовой сферы (развитием банковской системы и финансовых рынков), ее способностью создавать условия для поступательного развития национальной экономики и противодействовать внешним воздействиям (шокам).

Существующие проблемы в финансовой сфере России проистекают из последствий системного финансового кризиса 1998 г., а также условий проведения текущей кредитно-денежной политики. Последняя характеризуется невозможностью для денежных властей проводить в полном объеме стерилизационные мероприятия (обусловленные значительными по объемы поступлениями иностранной валюты и ростом валютных резервов) и регулировать процентные ставки, а также сохранением неустойчивого состояния национальной банковской системы и финансовых рынков. Именно состояние банковской системы и финансовых рынков не позволяют денежным властям проводить эффективную денежную политику, направленную на снижение темпов инфляции и стимулирование инвестиций.

В качестве одной из первоочередных мер развития финансовой сферы представляется дальнейшее развитие рынка внутреннего долга, состояние которого должно корреспондировать с текущими задачами экономической политики. Рынок внутреннего долга традиционно воздействует на структуру денежного предложения, развитие прочих сегментов национального финансового рынка и содействует стабильности банковской системы. Несмотря на отсутствие потребности правительства в заемных средствах (обусловленное сохранением профицита федерального и консолидированного бюджета в течение посткризисного периода), расширение рынка федеральных облигаций сегодня необходимо. Оно призвано выполнять следующие функции:

|

|

|

обеспечение возможности привлечения средств в федеральный бюджет. Нельзя быть уверенным в долгосрочном сохранении профицита федерального и консолидированного бюджета РФ: сегодня оно обусловлено главным образом высокими ценами на энергоресурсы, но благоприятная ценовая конъюнктура на внешних рынках может достаточно быстро измениться. Тогда бюджетные поступления снизятся, наверняка возникнет дефицит государственного бюджета, финансирование которого потребует привлечения средств с внутреннего и внешнего рынков. В отсутствие эффективно функционирующего рынка внутреннего долга увеличение заимствований либо окажется невозможным, либо будет сопряжено с резким ростом стоимости заимствований;

стабилизирующую. Обращающиеся федеральные облигации на развитом рынке внутреннего долга выступают в качестве наиболее ликвидных, наименее доходных и рискованных финансовых инструментов. Федеральные облигации по своей сути призваны аккумулировать избыточные финансовые средства, появляющиеся вследствие нестабильности на прочих сегментах национального рынка, неблагоприятном изменении конъюнктуры на внешних рынках либо должны выступать в качестве эффективного инструмента стерилизации избыточной ликвидности;

регулирующую. Рынок федеральных облигаций является одним из определяющих сегментов национальной финансовой системы. Уровень развития этого рынка сказывается на уровне развития прочих сегментов финансового рынка, принципиально важных для стабильного секторов реального сектора. Конъюнктура этих смежных сегментов, процентные ставки на них сильно зависят от состояния рынка федеральных облигаций;

|

|

|

стимулирующую. Эффективный рынок федеральных облигаций должен содействовать структурированию действующих процентных ставок в экономике, направленному на рост сбережений и стимулирование инвестиционной активности, в том числе и росту предоставляемых кредитов реальному сектору банковской системой.

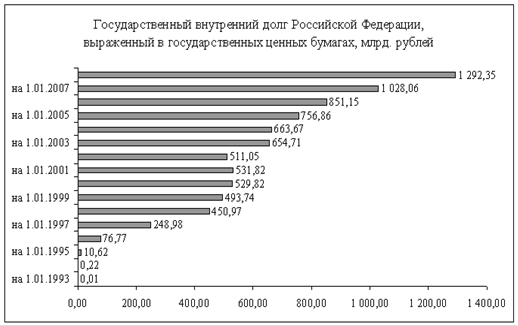

Рынок внутреннего долга является неотъемлемой частью национальной финансовой системы, позитивные и негативные характеристики которой напрямую воздействуют как на состояние финансовой сферы, так и на поступательное развитие реального сектора. На рынке государственных ценных бумаг за последние годы произошли позитивные изменения: проведена новация по государственным ценным бумагам, восстановлено доверие участников рынка, отлажена инфраструктура и нормативное регулирование рынка государственных ценных бумаг. Благодаря эффективной долговой и макроэкономической политике удалось полностью восстановить доверие инвесторов к рынку внутренних заимствований, что привело к значительному увеличению ликвидности рынка и объемов, размещаемых на нем финансовых инструментов, что хорошо видно из ниже приведенной диаграммы (рис 2).

Рис. 2. Размеры внутреннего государственного долга РФ выраженный в ценных бумагах

Также значительно улучшились качественные характеристики рынка:

снижен уровень доходности по государственным облигациям (расходы на обслуживание долга);

стратегия формирования портфеля государственных внутренних обязательств, основанная на предложении разнообразных финансовых инструментов, была положительно воспринята инвесторами;

значительно увеличились ликвидность рынка и ежедневный оборот по государственным облигациям. При этом наиболее значительный оборот на рынке приходится на “длинные” инструменты.

Благоприятная внешнеэкономическая конъюнктура способствовала снижению объема долга в виде государственных краткосрочных бескупонных облигаций (ГКО), поскольку необходимость финансирования временных кассовых разрывов и неотложных бюджетных нужд практически отсутствует. Соответственное снижение объема долга произошло и в виде облигаций федерального займа с постоянным купоном (ОФЗ-ПК), так как расчет переменной купонной ставки привязан к доходности ГКО.

|

|

|

В апреле 2005 года Правительство РФ рассмотрело долговую стратегию на 2006-2008 годы. Перед этим был рассмотрен аналогичный документ на период 2003-2005 годов. В принципе документ сохраняет ту позицию, которую выбрал Минфин: государственный долг Российской Федерации и совокупный государственный долг должен уменьшаться по отношению к ВВП, при этом доля государственного внутреннего долга должна расти.

Постепенное увеличение внутренней составляющей в объеме государственных долговых обязательств Российской Федерации и постепенное уменьшение государственного долга в условиях роста ВВП и доходов федерального бюджета способствует снижению удельного веса процентных расходов в общем объеме расходов федерального бюджета.

Следующая позиция - развитие национального рынка государственных ценных бумаг и сохранение консервативной политики в области государственных заимствований, позволяющей не только привлекать средства на рынке, но и использовать ресурсы стабилизационного фонда для погашения текущего внешнего долга. Одновременно с этим меняется структура долга. Правительство постепенно приближаемся к той цели, которую поставило себе в 2002 году: привести соотношение внутреннего и внешнего долга к значениям 50/50 и к концу 2008 года оно должно достигнуть примерно 43/57.

Прогнозируется достаточно существенный рост объема долга, выраженного в государственных ценных бумагах, к концу года рублевый долг выраженный в государственных облигациях составит примерно 1,5 трлн. рублей. При этом для нужд пенсионной системы начался выпуск специальных ценных бумаг - государственных сберегательных облигаций. В текущем году по оценкам экспертов, около 300 млрд. рублей будет приходиться на рынок государственных сберегательных облигаций и около 1250 млрд. рублей - на рынок облигаций федерального займа.

|

|

|

Существует ряд мнений специалистов, что экспансия внутреннего долгового финансирования имеет многочисленные отрицательные последствия для экономики страны.

Одним из негативных последствий внутренних государственных заимствований является так называемый "эффект вытеснения частных компонентов совокупного спроса". Его суть состоит в следующем. Если правительство выпускает облигации государственных займов, номинированных в национальной валюте, то спрос на кредитные ресурсы внутри страны возрастает, что приводит к увеличению средних рыночных процентных ставок (или их меньшему снижению, чем могло бы быть в отсутствие государственных заимствований). Если внутренние процентные ставки изменяются гибко (ситуация ограниченной иностранной мобильности капитала), то их увеличение (не снижение) может быть достаточно существенным для того, чтобы отвлечь значительные кредитные ресурсы от негосударственного сектора. В результате частные инвестиции, чистый экспорт и частичные потребительские расходы снижаются. Таким образом, рост долгового финансирования государственных расходов "вытесняет" все виды негосударственных расходов: снижается инвестиционный и потребительский спрос, а также чистый экспорт.

Величина вытеснения частных инвестиций, безусловно, заслуживает более глубокого анализа, поскольку подобное вытеснение может иметь очень серьезные отрицательные последствия для экономики в долгосрочном периоде, а именно:

снижение частных инвестиций через какое-то время выразится в меньшем запасе капитала в экономике. Это предполагает в долгосрочном периоде меньший выпуск (ВВП) и национальный доход, больший уровень безработицы;

ресурсы перемещаются от частного сектора к государственному, менее эффективному по своей природе. Кроме того, снижается эффективность экономики, поскольку в результате размещения государственных долгов отвлекаются дополнительные средства из производственного сектора в финансовый.

Таким образом, курс на внутренние заимствования сегодня сомнителен и явно преждевременен. Россия пока не достигла уровня развития, достаточного для эффективного внедрения этого механизма.

В государственной политике заимствований, в вопросе формирования предпочтения внешним или внутренним заимствованиям, единственным критерием должна быть стоимость заимствований. В этом вопросе не нужно опираться только на внутренних или внешних заимствований. Всегда нужно исходить из экономической целесообразности. Если заимствования на внешнем рынке дешевле и условия выгодней (что имело место в 2002 г), то нужно занимать извне. В целом же, для эффективного проведения политики заимствований, прежде всего, необходимо создание цивилизованного рынка капиталов в стране и проведение реформирования банковской системы.

Таким образом, проведение правительством в ближайшем будущем масштабных внутренних заимствований может привести к дестимулированию инвестиционной деятельности внутри страны, поэтому текущая деятельность правительства в вопросе заимствований, на мой взгляд, лишена экономической целесообразности.

|

|

|