|

Военная ипотека: пошаговая инструкция и условия предоставления субсидии

|

|

|

|

Государственная программа «Военная ипотека» создана государством более 10 лет назад и несет в себе функцию обеспечения военнослужащих и их семей качественным и доступным жильем.

Государственная программа «Военная ипотека» создана государством более 10 лет назад и несет в себе функцию обеспечения военнослужащих и их семей качественным и доступным жильем.

Раньше, при выходе на пенсию военные получали жилье, но сам по себе процесс был трудным и не всегда заканчивался результатом, который устраивал бы обе стороны.

Одной из главных проблем, была устаревшая и долгая система, ведь часто военной семье приходилось жить на съемной квартире десятки лет. Минимальный срок, после которого раньше можно было рассчитывать на получение жилья — 20 лет.

Что такое военная ипотека: принцип работы

Ипотечная программа доступна для большого количества категорий военнослужащих, что в перспективе должно повысить уровень российской армии в целом в глазах призывников и поднять статус службы по контракту среди молодежи.

В 2005 году на смену устаревшей системе пришла НИС (накопительно-ипотечная система). Эта схема подразумевает под собой перечисление на специальный счет участника программы определенной суммы денежных средств ежегодно, которая в дальнейшем может использоваться для приобретения жилья.

Преимущества накопительно-ипотечной системы:

§ возможность использования накопленных на счету средств для приобретения жилья уже через 3 года после начала службы

§ перечисления от государства производятся ежегодно в течение всего срока службы

§ ежегодная индексация поступлений

В чем отличие от обычного ипотечного кредита?

1. Первый взнос. Через 3 года после начала службы, средства с накопительного счета можно использовать в качестве первого взноса за приобретаемое жилье.

2. Ежемесячные взносы по ипотеке оплачиваются из федерального бюджета. Финансовое подразделение Министерства Обороны «Росвоенипотека» ежемесячно производит перевод средств с накопительного счета военнослужащего в банк, выдавший ипотечный кредит. Размер ежемесячного платежа равен 1/12 от ежегодных поступлений на счет.

|

|

|

Согласно ФЗ в 2017 году размер ежегодных поступлений в фонд НИС составит 260 тыс.рублей. Сумма одинакова для всех военнослужащих и не зависит от выслуги лет

Говоря простыми словами, с появлением НИС, семья военнослужащего самостоятельно может выбрать жилье, а именно:

§ квартиру в строящемся или построенном доме

§ вторичное жилье

§ дом с земельным участком

Кто может взять военную ипотеку?

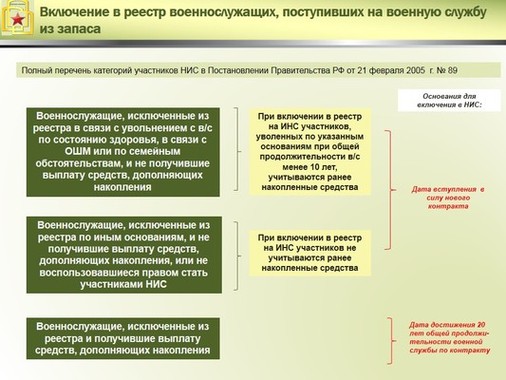

Для того, чтобы воспользоваться программой необходимо попасть в реестр участников накопительно-ипотечной программы. Федеральным законом №117-ФЗ четко определены категории военнослужащих вооруженных сил РФ, имеющих основания вступления.

Автоматическое включение в реестр производится для лиц, заключивших первый контракт после 01.01.2005 года:

— офицеры

— прапорщики

— мичманы

— выпускники ВВУЗов, с датой окончания после 01.01.2009 года

Добровольное включение в реестр:

— выпускники военных ВУЗов, с датой окончания после 01.01.2005 года

— офицеры запаса

— сержанты и старшины, матросы и солдаты

Если Вы попадаете под первую категорию — не нужно совершать каких-либо дополнительных действий для вступления в НИС.

Для второй категории — необходимо написать рапорт, обратившись к ответственному по реализации программы в конкретной военной части. Скачать форму рапорта в формате.doc можно по ссылке.

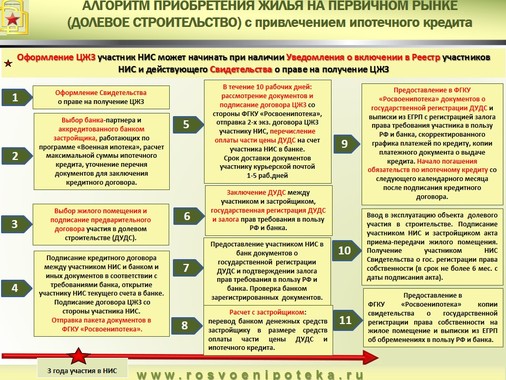

Условия и порядок приобретения жилья: пошаговая инструкция

Схема получения военной ипотеки довольно проста и за 10 лет хорошо отработана. Согласно решению Министерства Обороны, военнослужащий, отслужив в РА и состоящий в НИС минимум 3 года имеет право обратиться к командиру военной части с рапортом о запросе предоставления целевого жилищного займа.

|

|

|

1. Скачайте форму рапорта, заполните ее по образцу и передайте командиру части или ответственному по реализации программы «Военная ипотека».

2. После обращения военнослужащего командир передает рапорт в МО РФ.

3. В течение текущего месяца федеральное учреждение «Росвоенипотека» согласно полученных данных оформляет военнослужащему Сертификат на получение целевого жилищного займа.

4. Доставка Сертификата до военнослужащего осуществляется почтовой службой и может достигать 30 дней.

Срок действия Сертификата ЦЖС составляет 6 месяцев. В течение этого времени необходимо его использовать

5. Получивший сертификат должен выбрать жилье согласно требованиям МО и личным желаниям.

6. Выберите банк из списка партнеров, работающих с программой «Военная ипотека» и заключите договор предоставления займа непосредственно в банке.

7. Далее, средства со счета НИС ежемесячно автоматически перечисляются в счет погашения ипотеки согласно указанному в кредитном договоре графику платежей.

Общие условия получения ипотеки для военных:

§ максимальная сумма займа — 2.5млн.рублей

§ возраст заемщика — от 21 года

§ максимальный срок кредита — до достижения заемщиком 45 лет

§ первоначальный взнос — от 10%

§ обязательное страхование недвижимости

Нюансы программы «Военная ипотека» и НИС

Помимо достаточно прозрачных условий субсидии и размера ежегодных поступлений, достаточных для погашения ежемесячных взносов по ипотеке даже в большинстве российских мегаполисов, система имеет несколько спорных моментов, которые мы обязаны озвучить. А именно:

Помимо достаточно прозрачных условий субсидии и размера ежегодных поступлений, достаточных для погашения ежемесячных взносов по ипотеке даже в большинстве российских мегаполисов, система имеет несколько спорных моментов, которые мы обязаны озвучить. А именно:

§ при увольнении из рядов ВС РФ до выплаты кредита — остаток ипотеки погашается заемщиком самостоятельно

§ большинство банков требует обязательно страховать жизнь и здоровье, помимо страхования недвижимости

§ при стоимости жилья более 2.5млн.рублей — разница оплачивается военнослужащим из собственных средств

§ срок действия Сертификата ЦЖС — всего полгода, за которые необходимо успеть приобрести жилье

Программа активно реализуется на территории Российской Федерации и реально решает проблемы с жильем. Но, фактически, суть программы — привлечение офицеров на службу на максимально длительный срок и формирование постоянного кадрового состава.

|

|

|

|

|

|