|

Методы определения экономической эффективности

|

|

|

|

В силу разнообразия сфер применения понятия экономической эффективности, методы ее определения, в основе своей сходные, для той или иной конкретной отрасли и вида деятельности различаются в деталях.

Еще со времен СССР разработаны Типовые методики, Инструкции и Методические указания по определению эффективности производства и капиталовложений в него для машиностроительной, угольной, нефтедобывающей, химической промышленности, сельского хозяйства, строительства. Данные методики сегодня, после перехода отечественной экономики от системы централизованного государственного планирования к рыночным отношениям, считаются устаревшими и сменяются новыми. Особенно это касается таких, пока еще относительно «молодых» направлений расчетов, как, например, определение эффективности инвестиционных проектов. Однако базовые постулаты, основанные на определении экономической эффективности как отношения результата к затратам, остаются практически неизменными.

Частично мы уже упоминали о методах расчета экономической эффективности функционирования предприятия, говоря об основных показателях эффективности. Выразим эти положения на языке формул.

На предприятиях определяют ряд показателей, которые вносят свой вклад в оценку общей эффективности производства. Они делятся на дифференцированные (выражающие рациональность использования отдельных видов ресурсов) и интегральные (обобщающие). Многие показатели, как мы видели это на примере капиталоемкости и капиталоотдачи, являются «парными». Это связано с тем, что в одних случаях удобно пользоваться критерием анализа, деля результат на затраты, в других – наоборот, беря отношения затрат к результату.

|

|

|

К дифференцированным характеристикам относятся:

- производительность труда

- трудоемкость производства

где

В – объем производства за плановый период (квартал, год);

Тз – среднесписочная численность работников предприятия или время, отработанное ими в общем за плановый период;

- материалоотдача

- материалоемкость производства

где М – общие материальные затраты на производство продукции;

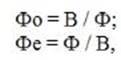

- фондоотдача

- фондоемкость

где Ф – среднегодовая стоимость основных производственных фондов предприятия;

- капиталоотдача

- капиталоемкость

где

ΔВ – прирост выпуска продукции за плановый период, вызванный капитальными вложениями на предприятии за данный период;

К – объем указанных капитальных вложений;

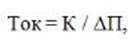

- рентабельность капиталовложений

- срок окупаемости капиталовложений

гдеΔП – прирост прибыли, обусловленный капитальными вложениями К.

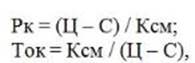

Если предприятие еще не действует, а только создается, последняя пара показателей рассчитывается по формулам:

- рентабельность капиталовложений

- срок окупаемости капиталовложений

где

Ц – проектная стоимость годового объема продукции;

С – себестоимость годового выпуска продукции;

Ксм – сметная стоимость вновь создаваемого предприятия.

Интегральные показатели экономической эффективности следующие:

- затраты на 1000 руб. товарной продукции

где

Ссм – себестоимость произведенной за плановый период продукции;

ТП – объем (стоимость) произведенной продукции;

- рентабельность производства

- рентабельность продукции

где

Ппр – валовая прибыль по предприятию;

ОС – нормируемые оборотные средства предприятия;

П – прибыль от реализации продукции.

Если необходимо сравнить лучший из двух возможных вариантов развития предприятия, говорят об определении сравнительной экономической эффективности. Данная характеристика измеряет условный экономический эффект, полученный при использовании выбранного варианта капиталовложений (по снижению себестоимости продукции или росту ее рентабельности). Эффект оценивается на основании того, выполняются или не выполняются неравенства, полученные на основе расчета:

|

|

|

- сравнительного срока окупаемости

- коэффициента сравнительной эффективности дополнительных капиталовложений

где

К1 и К2 – капитальные вложения в первом и втором случае;

С1 и С2 – годовая себестоимость продукции по сравниваемым вариантам;

Тн – нормативный срок окупаемости капиталовложений, который определяет минимально возможную (допустимую) эффективность вложений;

Ен – аналогично, нормативный коэффициент сравнительной эффективности капиталовложений.

Более капиталоемкий вариант выбирается, если оба неравенства выполняются; менее капиталоемкий – в противном случае. Показателем сравнительной экономической эффективности может служить также минимум приведенных затрат, то есть сумма себестоимости (текущих затрат) и капиталовложений. Критерий оценки – выбор i-го варианта, когда выполняется равенство

где Ек – нормативный коэффициент эффективности капитальных вложений, определяемый общим состоянием развития национальной экономики страны.

Показатели, используемые в качестве исходных при рассмотренных вариантах расчетов, в основном, являются стандартными финансовыми показателями работы предприятия, обязательно рассчитываются в его бухгалтерии и включаются в квартальные и годовые бухгалтерские балансы и другие отчетные документы. Это, в принципе, упрощает расчет экономической эффективности, по крайней мере, на общем уровне. Более «тонкие» ее показатели при анализе могут потребовать углубленного расчета по отдельным статьям доходов и расходов предприятия.

Сложности в определении эффективности капиталовложений по традиционным для российской экономики методикам и показателям начинаются, если принимать во внимание, что капиталовложения не создаются в течение одного лишь расчетного года, а ожидаемый эффект при выборе различных вариантов не возникает одновременно. Если текущие затраты переменны во времени, а вложения совершаются поэтапно (причем в современных реалиях следует еще учитывать, например, процентные ставки по кредитам, амортизационные средства и многое другое), изложенные методики потребуют приведения всех денежных потоков к текущему моменту. Для этой цели вводятся специальные коэффициенты, достаточно сложные в расчетах. Поэтому наиболее перспективная группа методов оценки экономической эффективности денежных вложений во вновь создаваемые предприятия, получившая название методов оценки эффективности инвестиционных проектов, оперирует несколько другим математическим аппаратом и требует отдельного рассмотрения.

|

|

|

|

|

|