|

Глава 3. Анализ развития потребительского кредитования

|

|

|

|

3.1 Анализ сектора потребительского кредитования в РФ в 2006 году

Объем кредитов, предоставленных российским банковским сектором физическим лицам в рублях и иностранной валюте, по последним данным ЦБ РФ, составил на 1 декабря 2006 г. 281,9 млрд. руб. ($9,5 млрд.), что более чем в 2 раза больше (на 107,1%) в долларовом выражении по сравнению с аналогичным периодом 2005 г. Напомним, что за 11 месяцев 2006 г. объем предоставленных потребительских кредитов вырос в долларовом выражении на 112% по отношению к началу года. Данные темпы роста кредитования частного сектора являются рекордными за последние годы. Напомним, что на конец 2005 г. объем частного кредитования составил 142,2 млрд. руб. ($4,5 млрд.), рост составил 42,4% (см. рис. 1).

Рисунок 2. Тенденция развития потребительского кредитования в России

В отношении к суммарным активам банковского сектора и общему объему выданных кредитов темпы роста потребительского кредитования в 2006 г. несколько меньше, но, тем не менее, довольно существенны. Так, доля кредитов физическим лицам в суммарных активах банков России выросла до 5,2% на 1 декабря 2006 г., а доля во всем объеме кредитования банковским сектором практически до 10%.

Доля кредитов, предоставленных физическим лицам в рублях, практически не изменилась и составила на конец 2006 г. 82% (81,5% – на конец 2005 г.).

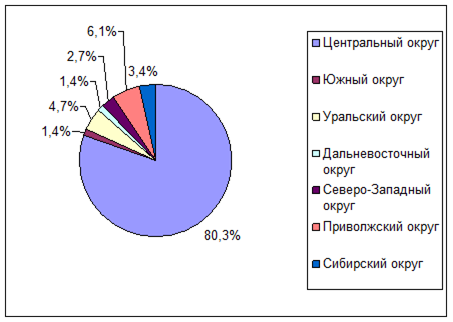

Региональная структура потребительского кредитования, как и кредитование реального сектора, характеризуется крайней неравномерностью (см. рис. 2). Так, более 80% выданных кредитов приходятся на Центральный округ. Причем из них 97% приходится на Москву. Наименьшим объемом кредитных ресурсов обладают жители Дальневосточного округа (1,4%) и Южного округа (1,4%).

|

|

|

Рисунок 3. Региональная структура потребительского кредитования в России на конец 2006 года, %

Очевидно, что, несмотря на высокие темпы роста розничного кредитования в России, потенциал данного сегмента остается огромным. Кроме того, наблюдаются активные процессы усиления конкуренции в данной области, что создает дополнительный импульс для развития. Таким образом, в ближайшие несколько лет наиболее вероятным представляется сохранение высоких тенденций развития данного направления банковского бизнеса.

Однако у банков может возникнуть ряд проблем в данном направлении, среди которых следует выделить, например, проблемы риска при существенном увеличении кредитного портфеля российских банков. Так, в настоящее время банки кредитуют население под довольно высокие проценты, закладывая высокие риски невозврата из-за недостаточного объема сведений о партнере при заключении сделки, но в ближайшем будущем по мере усиления конкуренции в секторе, особенно с активизацией прихода иностранных банков, ставки будут снижаться. Соответственно риски у российских банков будут расти, так как они пока еще не достаточно финансово устойчивы и при существенном невозврате кредитов их стабильное положение может пошатнуться.

Решить данные проблемы призвана система кредитных бюро. Напомним, что институт кредитных историй (кредитные бюро) создается для более точной оценки потенциальных заемщиков. Эти учреждения ведут картотеку, содержащую информацию о прошлых кредитных операциях заемщиков, основываясь на сведениях, предоставляемых кредитными организациями, а также собственных источниках. Кредиторы, при условии регулярности и достоверности предоставления информации о своих клиентах, получают доступ к этой информации. Таким образом, кредитные организации получают возможность гораздо более точного прогнозирования и составления наименее рисковых кредитных портфелей, а добросовестные заемщики получают доступ к более дешевым кредитным ресурсам за счет более эффективной, быстрой и менее дорогостоящей процедуры оценки связанного с ним риска. Кроме того, стимулируется повышение дисциплины возврата кредитных средств. Таким образом, создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране.

|

|

|

3.2 Анализ потребительского кредитования на примере ОАО «Русский Банк Развития»

Русский Банк Развития основан в 1992 году. На сегодняшний день Банк входит в число 100 крупнейших банков России по размеру собственных средств и активов.

За время своего существования Русский Банк Развития зарекомендовал себя как надежный динамично развивающийся банк. Успешная реализация общей стратегии развития и важнейшей ее составляющей — клиентской политики — позволяет Банку ежегодно удваивать основные финансовые показатели. На 1 октября 2006 года собственные средства Банка составили 2 385 млн. рублей, валюта баланса – 25 351 млн. рублей, чистая ссудная и приравненная к ней задолженность – 16 548 млн. рублей, объем привлеченных средств клиентов – 16 866 млн. рублей.

Клиенты Банка — крупные торговые и сервисные компании, предприятия машиностроительной, пищевой, текстильной и IT отраслей. Исходя из потребностей своих клиентов, Русский Банк Развития постоянно совершенствует уже имеющиеся и предлагает новые услуги. Благодаря этому многие продукты Русского Банка Развития являются по–настоящему уникальными.

Наиболее популярным и востребованным продуктом Русского Банка Развития стала кредитная карта с льготным периодом кредитования (grace period) под 0% годовых. Кроме того, клиент может положить на карту личные деньги и пользоваться ей как дебетовой. В том случае, если деньги на карточном счете закончатся, Банк автоматически предоставляет кредит, которым можно пользоваться в течение 3 месяцев. Если клиент полностью погасил кредит в течение 30 дней, то плата за использование кредитных средств не взимается.

Также Русский Банк Развития предлагает клиентам расчетные, кредитные, корпоративные карты, а также пластиковые новинки: VISA Instant Issue (карта моментального выпуска), VISA Gift (подарочная карта, выпускаемая в пользу третьих лиц) и эксклюзивные продукты на базе Diners Club International.

|

|

|

Русский Банк Развития входит в состав Ассоциации Российских Банков (АРБ), является членом Национальной ассоциации участников фондового рынка (НАУФОР), участником валютной и фондовой секций, а также Системы электронных торгов Московской Межбанковской Валютной Биржи.

В декабре 2004 года Русский Банк Развития признан «Банком года», став лауреатом ежегодной национальной премии «Компания года», учрежденной информационным агентством «РосБизнесКонсалтинг».

29 декабря 2004 года Русский Банк Развития вступил в систему страхования вкладов населения.

Банк активно развивает сеть своего присутствия в Москве и регионах. На сегодняшний день количество дополнительных офисов в Москве превысило 20. Успешно функционируют филиалы и дополнительные офисы Русского Банка Развития в Саратове, Самаре, Новосибирске, Тольятти, Серпухове и Нелидове.

В 2005 году Русский Банк Развития приступил к созданию банковской группы федерального уровня. Данная программа рассчитана на 5 лет. Первым шагом стало заключение договора о стратегическом партнерстве с одним из ведущих банков центрального региона, крупнейшим местным банком Ярославской области - ОАО "Ярсоцбанк".

Cегодня, продолжая практику последних лет, Русский Банк Развития, создает социальные и общественно-значимые программы, помогает тем, кто в этом действительно нуждается: детским домам, больницам, пенсионерам, домам инвалидов; создает и реализует крупномасштабные культурно-просветительские проекты.

Подобные мероприятия Банк проводит бескорыстно, от чистого сердца, по собственному желанию.

Коммерческий Банк "Русский Банк Развития" (закрытое акционерное общество) располагается по адресу: 119021, Москва, ул. Тимура Фрунзе, д. 11, стр. 13-14.

Реквизиты Банка представлены в Приложении 1.

Информация об акционерах Русского Банка Развития

по состоянию на 01.11.06 представлена в Табл. 1, Прил. 2.

|

|

|

2006 год был для Русского Банка Развития особенным. Важнейшими составляющими деятельности Банка стали разработка и принятие Стратегии развития. Внедрение Стратегии было связано с заметными изменениями организационной структуры Банка.

Годовой отчет 2006, основанный на концепции «из прошлого в будущее через настоящее», отражает все основные события и структурные изменения, произошедшие в Банке в истекшем году, дает представление о Стратегии развития на среднесрочную перспективу, демонстрирует основные принципы деятельности Русского Банка Развития.

Текущая отчетность Банка представлена в Таблице 2.

Таблица 2

Данные на 01.11.2006 года

| Наименование статьи | Млн. рублей |

| Валюта баланса | 24207 |

| Чистая прибыль | 222 |

| Средства в кредитных организациях | 284 |

| Чистая ссудная задолженность | 17819 |

| Чистые вложения в торговые ценные бумаги | 1068 |

| Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 788 |

| Средства кредитных организаций | 2521 |

| Средства клиентов (некредитных организаций) | 13661 |

| в том числе вклады физических лиц | 7193 |

| Выпущенные долговые обязательства | 1565 |

| Капитал Банка | 2264 |

Постоянное увеличение клиентской базы Русского Банка Развития и создание благоприятных условий для дальнейшего обслуживания клиентов является одним из условий поступательного развития Банка, поэтому особое внимание в деятельности нашего Банка уделяется работе клиентских служб.

Репутация Банка как надежного партнера напрямую зависит от результатов его работы и тех принципов, на которых он строит свою работу. Принцип «Банк для клиента» лежит в основе деятельности клиентских подразделений Банка: Управление продаж и Управления корпоративного обслуживания. Подразделения решают две основные задачи:

- расширение клиентской базы Банка

- обеспечение должного уровня обслуживания (развитие продуктового ряда, поддержание высокого уровня сервиса и т.д.)

Основной формой эффективной коммуникации между Банком и нашими корпоративными клиентами является система персонального сопровождения корпоративных клиентов, или система персонального менеджмента. Основным элементом этой системы является личный менеджер, закрепленный за каждым клиентом. Персональный менеджер представляет интересы клиента перед всеми подразделениями Банка, находясь с ним в постоянном оперативном контакте, и решает текущие финансовые вопросы в интересах и по поручению клиента. Таким образом, в лице персонального менеджера наш клиент получает личного бизнес-ассистента и советника по Банковским вопросам, 24 часа в сутки и 365 дней в году обеспечивающего максимально эффективное использование клиентом возможностей нашего Банка.

|

|

|

С целью повышения оперативности Банковского обслуживания клиентов Русский Банк Развития приступил к созданию сети специализированных клиентских центров. На данный момент потребности наших клиентов обеспечивают четыре клиентских центра в разных районах г. Москвы, а также клиентская площадка в центральном офисе Банка. В каждом клиентском центре обслуживаются как физические, так и юридические лица. Основным преимуществом и принципиальным отличием от стандартных филиалов большинства Банков здесь является то, что каждый наш клиентский центр призван предоставлять клиенту на месте полный спектр Банковских услуг. С этой целью помимо сотрудников, непосредственно осуществляющих расчетно-кассовое обслуживание, на всех площадках представлены специалисты всех основных подразделений Банка: от валютного контролера и кредитного инспектора до персонального менеджера по работе с клиентами.

Корпоративным клиентам банк предлагает следующие виды услуг:

Расчетно-кассовое обслуживание

Кредитование

Проектное финансирование

Размещение свободных средств

Документарные операции

Стандартные платежные инструкции

Пластиковые карты

Инкассация

Операции с ценными бумагами

Финансовым организациям предлагает следующие виды услуг:

- Межбанковское кредитование

- Конверсионные операции

- Банкнотные операции

- Корреспондентские отношения

- Операции с ценными бумагами

Исходя из потребностей своих клиентов, Русский Банк Развития постоянно совершенствует уже имеющиеся и предлагает новые услуги.

Русский Банк Развития разработал программу кредитования малого и среднего бизнеса. Ее главная задача – финансовая поддержка бизнеса.

Основные положения кредитной политики банка. В 2006 году Русский Банк Развития продолжал осуществлять кредитование реального сектора экономики, основываясь на детальной проработке их экономических проектов, анализе финансового состояния заемщика и залоговых инструментов, принимаемых в обеспечение кредита. При этом Банком используются схемы кредитования оптимально сочетающие интересы кредитора и заемщика.

Объем кредитных вложений Русский Банк Развития в 2006 году вырос на 34,5% и составил по состоянию на 01.111.2006 года 5847 млн. рублей.

Удельный вес просроченной задолженности по состоянию на 01.11.2006 года составил 0,7 %.

При осуществлении кредитования в 2006 году Русский Банк Развития отдавал приоритеты:

- предприятиям, входящим в структуру ОАО "ГАЗПРОМ" и аффилированным с ними предприятиям;

- предприятиям, ведущим лесозаготовительную и лесоперерабатывающую деятельность;

- предприятиям торговли;

- физическим лицам и предпринимателям.

Кредитование в иностранной валюте в 2006 году, как и в предыдущие годы, было ориентировано в основном на предприятия- экспортеры, преимущественно это предприятия лесной отрасли промышленности.

В 2006 году Банк помимо активного кредитования лизинговых компаний начал развивать свою собственную лизинговую деятельность, предоставляя своим клиентам в лизинг, транспортные средства и оборудование, с помощью которых предприятия реального сектора экономики региона получили возможность технически переоснастить и модернизировать свое производство.

Как и в прежние годы, в 2006 году Банком осуществлялось кредитование предприятий пищевой промышленности на закупку сельхозпродукции у отечественных производителей, а также кредитование на техническое переоснащение производства, что позволило предприятиям получить субсидии, предоставленные Правительством РФ.

В 2006 году существенно расширился спектр оказываемых Банком кредитных услуг населению. Разработанные и внедренные специалистами банка программы кредитования населения на приобретение товаров длительного пользования, а также программа ипотечного кредитования позволили существенно увеличить удельный вес потребительских кредитов в портфеле Банка с 18% до 21,7%, а также привлечь к сотрудничеству с банком ряд предприятий торговли.

Потребительское кредитование. В конце 2006 года Русский Банк Развития запустил в Москве кредитный продукт для частных лиц "Отличные наличные". В рамках данной программы банк предложил клиентам потребительские кредиты с максимальной суммой кредитования до 1,5 млн рублей наличными.

В филиалах и дополнительных офисах Русского Банка Развития в Самаре, Саратове и Новосибирске данная кредитная программа была запущена ранее.

Кредиты по программе предоставляются на любые цели. Максимальный срок кредитования составляет 5 лет. Процентная ставка зависит от того, будет ли кредит выдан под поручительство или нет и составит от 15% в рублях. Подать заявку на получение кредита можно в любом отделении банка, по телефону, а также по электронной почте.

В ближайшее время кредитами "Отличные наличные" смогут воспользоваться и клиенты филиала банка в Туле.

Предоставление кредитов физическим лицам осуществляется на следующих условиях:

1. Заемщиками могут выступать физические лица, зарегистрированные по месту жительства в Москве или московской области.

2. Денежные средства могут быть предоставлены в виде единовременного кредита (получение всей суммы кредита сразу) или кредитной линии (получение кредита частями).

3. Срок кредита на потребительские нужды – до 2-х лет, при ипотеке – до 5 лет.

4. Процент за пользование кредитом устанавливается индивидуально в зависимости от сроков кредитования, обеспечения, платежеспособности заемщика и других факторов и может быть установлен от 16% годовых и выше по кредитам в иностранной валюте и от 18% и выше по кредитам в российских рублях.

5. Положительным фактором служит наличие кредитной истории в банке, подтвержденной соответствующей справкой.

Благодаря кредиту Русского Банка Развития «Отличные наличные» есть возможность сразу решить финансовые вопросы, связанные с долгожданным приобретением.

Валюта кредита: рубли РФ, доллары США.

Сумма кредита: от 100 000 рублей РФ до 1 500 000 рублей РФ (от 3 000 долларов США до 50 000 долларов США).

Срок кредитования: от 6 месяцев до 60 месяцев.

Ставка по кредиту без поручительства.

Сумма кредита до 500.000 рублей РФ (до 15 000 долларов США): 17% годовых.

Ставка по кредиту без поручительства для владельцев зарплатных карт Русского Банка Развития (сумма кредита до 750.000 рублей РФ или до 25 000 долларов США): 16 % годовых.

Ставка по кредиту под поручительство одного физического лица Сумма кредита до 1.500.000 рублей РФ (до 50 000 долларов США): 15% годовых.

Ставка по кредиту под поручительство одного физического лица для владельцев зарплатных карт Русского Банка Развития (сумма кредита до 1.500.000 рублей РФ или до 50 000 долларов США): 14 % годовых.

Единовременная комиссия за открытие ссудного счета:

- Без поручительства: 3 000 рублей РФ (100 долларов США)

- Под поручительство физического лица: Не взимается

- Под поручительство физического лица, а также при предоставлении кредита владельцам зарплатных карт Русского Банка Развития: Не взимается

- При предоставлении кредита владельцам зарплатных карт Русского Банка Развития: Не взимается.

Получить «Отличные наличные» можно одним из следующих способов:

1. Заполнить Анкету на получение потребительского кредита

- В любом отделении Банка.

- По телефону  (495) 755-8884

(495) 755-8884  : сотрудник Банка заполнит Анкету с Ваших слов.

: сотрудник Банка заполнит Анкету с Ваших слов.

- Пригласить в свой офис сотрудника Банка для проведения презентации об услуге. Подробности по телефону (495) 755-8866 , доб. 1400.

- В торговых комплексах и супермаркетах:

- «Вейпарк», МКАД, 71 км, стр. 16А;

- «XL-3», Ярославское ш., 1 кс, Коммунистическая ул., д. 1

- «Борисовский», Каширское ш., д. 80

- «Перекресток», м «Проспект Мира», Протопоповский пер., д.3

2. Узнать предварительное решение по кредиту

Срок принятия предварительного решения по кредиту – 2 рабочих дня. Сотрудник Банка сообщает о принятом Банком решении. В случае положительного решения, сотрудник Банка приглашает Заемщика в отделение Банка для оформления и выдачи кредита.

3. Подписать документы и получить кредит

Заемщик приезжаете в отделение Банка, захватив с собой документы, необходимые для получения кредита и подписания кредитного договора.

Документы, необходимые для получения кредита.

Документы Заемщика/Поручителя, необходимые для получения кредита

1. Паспорт

2. Второй документ, удостоверяющий личность (один из перечисленных):

- заграничный паспорт,

- водительское удостоверение,

- военный билет,

- свидетельство о постановке на учет в налоговом органе (у указанием ИНН),

- свидетельство о присвоении ИНН,

- свидетельство государственного пенсионного страхования.

3. Справка о доходах за последние 3 месяца (по одной из следующих форм):

- 2-НДФЛ

- 3-НДФЛ (для нотариусов, занимающихся частной практикой или адвокатов, учредивших адвокатский кабинет)

- В свободной форме, заверенная работодателем

- По форме Банка

4. Копия трудовой книжки, заверенная работодателем.

Владельцы зарплатных банковских карт Русского Банка Развития предоставляют только Паспорт и Дополнительный документ.

Требования к Заемщику и Поручителю

- Гражданство РФ

- Постоянная регистрация (прописка): регион присутствия отделений Банка

- Возраст на момент выдачи кредита – от 21 года

- Возраст на момент погашения кредита:

- Для женщин – до 55 лет (включительно)

- Для мужчин – до 60 лет (включительно)

- Основное место работы: регион присутствия отделений Банка; стаж на последнем месте работы – не менее 3 месяцев, общий стаж работы – не менее 1 года.

В случае соответствия данных Анкеты предоставленным документам сотрудник Банка производит оформление кредитного договора. При получении кредита без поручительства поручительства и не являясь владельцем зарплатной карты Русского Банка Развития Заемщик оплачивает комиссию за открытие ссудного счета (в размере, установленном тарифами Банка).

После подписания всех необходимых документов сумма кредита зачисляется на счет Заемщика и выдается наличными в кассе отделения либо перечисляется на указанный Заемщиком счет.

Сведения, предоставляемые Заемщиком для Анкеты должны точно соответствовать документам, которые Заемщик затем предоставит в Банк.

В случае если Заемщик подал Анкету на бумажном носителе, срок принятия предварительного решения по кредиту увеличивается на 1-2 рабочих дня. Окончательное решение принимается Банком после предоставления Заемщиком всех необходимых документов и личного визита Заемщика в Банк.

Получить кредит «Отличные наличные» Заемщик может во всех отделениях Банка, кроме отделений «Митино» и «Никитский».

Погашение кредита «Отличные наличные». Погашение кредита осуществляется ежемесячными, равными по сумме платежами.

Пример расчета ежемесячного платежа по кредиту представлен в Таблице 3.

Таблица 3

Пример расчета ежемесячного платежа по кредиту

| Сумма кредита (рубли) | Срок кредита | Ежемесячный платеж по кредиту (рубли) | ||

| Без поручителя | С поручителем | |||

| 150 000 | 36 | 6 097,91 | 5 949,80 | |

| 300 000 | 60 | 8 955,77 | 8 636,98 | |

| 1 000 000 | 60 | - | 28 789,93 | |

Расчет является предварительным. Итоговая сумма платежа определяется при заключении кредитного договора.

Денежные средства в погашение задолженности могут быть внесены на счет Заемщика следующим образом:

- наличными через кассы отделений Банка;

- безналичным путем, в том числе через организации, осуществляющие прием и перевод денежных средств физических лиц.

3.3 Перспективы развития рынка потребительского кредитования в РФ

Тарифы по потребительским кредитам устанавливаются кредитными организациями с учетом различных факторов: стоимость привлеченных ресурсов, произведенных затрат, срока предоставления кредита, наличия залога и поручителей и т.д.

Вместе с тем практика предоставления потребительских кредитов зачастую основывается на неконкурентных принципах.

Не являются редкостью случаи введения заемщиков в заблуждение относительно реальной стоимости полученных ими потребительских кредитов.

Реальная стоимость кредита (с учетом всех комиссий и платежей) существенно превышает заявленный в публичной оферте отдельных кредитных организаций процент по кредиту. То есть речь идёт о наличии скрытых комиссий и других дополнительных расходов, о которых заемщик надлежащим образом не информирован. Таким образом, недостаточное раскрытие информации об условиях предоставления кредита вводит в заблуждение заемщиков относительно полной стоимости данной услуги банков.

Используя упомянутую практику, банки могут получать необоснованные преимущества при осуществлении предпринимательской деятельности на рынке банковских услуг, препятствуя выходу на рынок финансовых услуг другим кредитным организациям, готовым на условиях открытости и достоверности осуществлять деятельность по потребительскому кредитованию населения и честно заявлять клиентам полную стоимость услуги потребительского кредитования. При этом такие действия могут причинить убытки другим финансовым организациям.

Вместе с тем закон «О конкуренции» запрещает недобросовестную конкуренцию на рынке финансовых услуг между финансовыми организациями, которая выражается, в том числе, в распространении неточных, недостоверных сведений, способных причинить убытки другим финансовым организациям.

В целом, видится три основных направления решения рассматриваемой проблемы в сфере потребительского кредитования:

- пресечение фактов недобросовестной конкуренции в рамках рассмотрения административных дел о нарушениях антимонопольного законодательства и иных нормативных правовых актов о защите конкуренции на рынке финансовых услуг;

- выработка стандартов раскрытия информации о потребительских кредитах;

- законодательное урегулирование вопросов, связанных с обеспечением надлежащего информирования кредитными организациями населения об условиях предоставления потребительских кредитов.

В настоящее время ФАС России совместно с Банком России разрабатывает рекомендации кредитным организациям по стандартам раскрытия информации при предоставлении потребительских кредитов, направленные на защиту конкуренции на рынке финансовых услуг, повышение прозрачности деятельности кредитных организаций, формирование более полного представления населения об услугах кредитных организаций, повышения доверия к ним.

Кроме того, Минфин России совместно с заинтересованными федеральными органами исполнительной власти и Банком России разрабатывает проект федерального закона «О потребительском кредите», направленного на регулирование отношений, возникающих между потребителями и кредиторами при предоставлении потребительского кредита, установление прав потребителей на получение достоверной информации об условиях потребительского кредита.

Похоже, что участников рынков потребительского кредитования ожидают нелегкие времена. Бизнес, который считался и пока еще считается самым высокодоходным банковским бизнесом в России, может утратить значительную долю своей привлекательности, как для действующих игроков, так и для иностранных инвесторов, которые сейчас прицениваются к национальным банкам.

Неприятности начались почти сразу же после окончания новогодних каникул 2006 года: сначала Банк России опубликовал документ, обязывающий банки раскрывать эффективные процентные ставки по кредитам, составляющие реальную, а не заявленную стоимость заемных средств. А затем появилась информация о том, что Верховный суд признал правомерными претензии Роспотребнадзора о незаконности взимания банками дополнительных комиссий и штрафов при обслуживании кредитов. Правда, это сообщение уже на следующий день было опровергнуто Ассоциацией региональных банков «Россия». В официальном пресс-релизе Ассоциации говорится, что никакого решения по данному вопросу Верховный Суд не принимал. Однако большинство участников рынка склоняется к тому, что нет дыма без огня: вполне возможно, что в недалеком будущем банки действительно лишатся возможности получать дополнительные доходы за счет взимания штрафов и пеней. И уж точно они лишатся дополнительных доходов, проистекающих из-за «накручивания» процентных ставок по кредитам.

В Центробанке дают понять, что требование по раскрытию эффективных ставок при потребительском кредитовании было принято не спонтанно: ситуация, складывающаяся в секторе, вызывала обеспокоенность у российских финансовых властей на протяжении последних трех лет. На сегодняшний день, по оценкам ЦБ, разрыв между реальной и заявленной стоимостью кредитов для инвесторов-частных лиц может составлять десятки процентов, а в некоторых случаях - без малого 100%. Так, при заявленной ставки по потребительским кредитам на уровне 29% реальная ставка может колебаться от 90 до 124% годовых. По кредитным картам разрыв между этими двумя показателями может составлять порядка 25-30%, эффективная ставка по автокредитам почти в два раза может превышать заявленную в договоре.

«Разрушение иллюзий чревато для банков потерей клиентской базы», - говорит аналитик агентства «Рус-рейтинг» Виктория Белозерова. Эксперты считают, что результатом нововведения может стать коррекция ставок в меньшую сторону и одновременно введение новых скрытых комиссий. При этом, по их словам, наиболее сильно могут пострадать банки, активно работающие на рынке экспресс-кредитования, то есть предоставляющие кредиты на целевое приобретение товаров в торговых точках. Именно в этих случаях разрыв между заявленной и эффективной ставкой достигает максимальных значений.

Не исключено, что ужесточение правил игры повлечет за собой не только коррекцию ставок, но и изменение состава игроков на рынке экспресс-кредитования. Многим российским банкам, которые являются здесь лидерами, придется уступить свое место иностранным структурам. Причина проста: последние обладают более совершенной системой скорринга (оценка «качества» заемщика), у них - особенно в том случае, если речь о специализированных розничных банках - накоплен огромный опыт работы именно в сфере экспресс-кредитования. Это значит, что они, в отличие от многих российских банков, будут более эффективно управлять рисками, и не будут кровно нуждаться в том, чтобы «накручивать» ставки по кредитам. Ведь последние зачастую росли потому, что банк стремился с помощью высоких ставок покрыть убытки, причиняемые ему невозвратами и «плохими кредитами».

Неясны в контексте новой ситуации и перспективы рынка кредитных карт. В последние два года он развивался очень динамично, однако теперь над ним тоже собираются тучи, так как эффективные ставки по кредитным картам значительно отличаются от заявленных в договорах показателях. Не так сильно, как это бывает на рынке экспресс-кредитования, но все же. Впрочем, как считает вице-президент Инвестсбербанка Алексей Михайлик, держатели карт вряд ли переживут «кризис доверия» в случае, если узнают, что их «нагревали» по ставкам. «В карточных кредитах главными качествами являются не их стоимость, а скорость выдачи и гарантированность получения»,- поясняет эксперт.

По словам аналитиков, в принципе, то же самое можно справедливо во многих отношениях и для экспресс-кредитования: зачастую человек принимает здесь решение взять кредит под воздействием эмоционального фактора (пришел, увидел, купил). Ему не до того, чтобы просчитывать реальную и эффективную ставку - все, что его волнует в данной ситуации, это возможность получить понравившуюся вещь в максимально короткий срок и с минимальными текущими затратами.

Заключение

В последние несколько лет в России сложились благоприятные условия для развития рынка потребительского кредита. Быстрое наращивание капитала в банковской сфере в связи с действием ряда макроэкономических факторов вызвало проблему размещения средств. Одним из перспективных направлений деятельности банков, когда они вынуждены искать относительно новые сферы применения капитала, является потребительское кредитование.

В заключении необходимо отметить, что в настоящее время потребительское кредитование активно развивается в нашей стране, что положительно сказывается на экономике как банковского сектора, так и экономике России в целом.

Потребительский бум накрыл Россию, банковские кредиты становятся все более популярными и доступными. По данным ЦБ, только за последний год долг среднего россиянина перед банками вырос на 75%

Центробанк опубликовал цифры, о которых стоит задуматься. Россияне набрали кредитов уже на 2 триллиона рублей — это более половины наших сбережений, находящихся на банковских счетах. Еще два-три года такими темпами — и Россия превратится в страну должников. Доходы граждан выросли, все забыли про дефолты и денежные реформы. А благодаря доступным кредитам началось то, что экономисты называют потребительским бумом.

Рано или поздно кредиты надо отдавать, а данные Банка России говорят о том, что все больше россиян не в силах справиться со взятым на себя долговым бременем. Объем просроченных кредитов вырос за год в 2,5 раза!

Список литературы

1. Конституция Российской Федерации – М.: К 65 «Издательство Новая Волна», 1996.

2. Гражданский Кодекс Российской Федерации // Сборник законодательства Российской Федерации (с изменениями и дополнениями на 1.11.2003 года).

3. О залоге: Закон ЦБ РФ от 29.05.1992г. №143-ФЗ // Деньги и кредит. – 2001. №7, С.6-15.

4. О банках и банковской деятельности: Закон ЦБ РФ от 7.08.2001г. №395-Фз (с изменениями и дополнениями) // Деньги и кредит. – 2001. -№9.

5. О Центральном Банке Российской Федерации (Банке России): Закон ЦБ РФ от 10.07.2002. №86-ФЗ // Собрание постановления Правительства РФ.

6. Об обязательных нормативах банков: Инструкция ЦБ РФ от 16.01.2004. №110-И // Вестник Банка России. – 2004. - №11.

7. О порядке формирования и использования резерва на возможные потери по ссудам: Инструкция ЦБ РФ от 30.06.1997. №62-а (с изменениями и дополнениями).

8. О порядке предоставления, размещения кредитными организациями денежных средств и их возврата: Положение ЦБ РФ от 31.08.1998. №54-П. // Деньги и кредит. -1998. -№9.

9. О порядке начисления и уплаты процентов по операциям, связанным с привлечением и размещением денежных средств: Положение ЦБ РФ от 26.07.1998. №39-П.

10. О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации: Положение ЦБ РФ от 9.10.2002. №199-П.

11. Бюллетень банковской статистики за 2001-2006 гг.

12. Банковский портфель-1: Книга банкира. Книга клиента. Книга инвестора. // Авт. Кол. О.Н.Антипова и др. отв. Ред. Ю.И. Коробов, Рубин А.В., В.И. Солдаткин – М.: СОМИНТЭК, 2005.- 569 с.

13. Банковский портфель-2: Книга банковского менеджера. Книга банковского финансиста. Книга банковского юриста // Под ред. Ю.И. Коробова – М.: СОМИНТЭК, 2005.-752 с.

14. Банковское дело / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. -5-е издание, перераб. И доп. – М.: Финансы и статистика, 2003..

15. Банковское дело / Под ред. В.И. Колесникова, Л.П. Кроливецкой – М.: Финансы и статистика. 2001.

16. Банки и банковское дело / Под ред. И.Т. Балабанова. – СПб.: Питер. 2002.

17. Банковское дело: Справочное пособие / Под ред. Ю.А. Бабичевой – М.: Экономика. 2004

18. Банковское дело: Учебник / Под ред. Д-ра экон. наук, проф. Г.Г. Коробовой.-М.: Экономист, 2003.

19. Букато В.И., Головин Ю.В., Львов Ю.И. Банки и банковсие операции в России. – 2-е изд. Перераб. И доп. / Под ред. М.Х. Лапидуса. – М.: Финансы и статистика. 2001.

20. Деньги, кредит, банки /

|

|

|